デジタル大辞泉 「機械工業」の意味・読み・例文・類語

きかい‐こうぎょう〔‐コウゲフ〕【機械工業】

2 機械を用いて物を生産する工業。→手工業

Sponserd by ![]()

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

機械工業は生産する機械の用途,目的によって二つに大別される。一つは,生産活動における人間労働を節約,代替する労働手段としての産業用設備機械を生産する部門である。これが本来の意味における機械である。他の一つは,家庭用耐久消費財機械を生産する部門である。これには家事労働節約(電気洗濯機,電気冷蔵庫など),移動,交通(自動車など),さらには通信,情報,音響,娯楽のための種々の機械が開発されている。

機械の定義に関しては,道具と機械のちがい,あるいは機械の三つの構成要素としての原動機,伝力機(配力機),作業機,さらには,生産力を構成する労働力と労働手段と労働対象の三つの要素に占める労働手段としての機械の基本的役割等についての経済学的考察が古くから述べられている(〈機械〉〈技術〉の項参照)。

また,今日の国際的産業分類では,通常は,〈一般機械〉(農業機械,建設機械,ボイラー・原動機,繊維機械,工作機械,各種産業機械,事務機械,ミシン等),〈電気機械〉(発電機,民生用電気機器,通信機械,電子応用装置,電気計測器等),〈輸送用機械〉(自動車,鉄道車両,船舶,航空機等),〈精密機械〉(光学器械,時計,精密測定器等)の四つに分類されている。しかし,分類基準が必ずしも整合的ではなく,とくに20世紀後半以降急進展をみせている〈機電一体化〉あるいは機械のエレクトロニクスとの結合の実態からしても実情にそぐわなくなっており,一応の目安にすぎない。日本の官庁統計では,機械の〈特殊分類〉として設備などの資本財機械,テレビ,電気冷蔵庫,カメラなどの耐久消費財機械,IC(集積回路),ベアリングなどの生産財機械に分けて集計も行っている。冒頭の用途からみた二大分類の考え方に近い。

いずれにしても,機械工業が産業用設備機械と家庭用耐久消費財機械とから成っていることから,一国の機械工業の発展はつぎの2点によって規定されるといえる。一つは,国民の所得水準,消費水準あるいは生活水準の反映であり,二つは,したがってまた設備機械の需要産業(鉄鋼業,化学工業,自動車工業その他のすべての産業)の発達水準がどうであるかである。

機械工業の国民経済上の意義の第1は,その発達水準が一国経済の発展のかがみであることである。たとえば,所得水準の低い国では,高価な乗用車などの耐久消費財の需要は少ないし,少量の乗用車の生産のためには低賃金労働者を用いた人海戦術的な生産方法によらざるをえず,自動化された大量生産的設備機械の導入は不可能である。そこでは当然のこととして自動車用の鉄鋼の需要もまた小規模で,大型の製鉄機械設備も需要されない。つまり,どのような消費財機械がどれだけ需要され,その成長スピードはどうであるか,また,それらをどのような設備でどう作っているかが,それぞれの国民経済の発展段階によって,特徴があり,異なっているということである。

第2は,機械は耐久財であり,ひとたび生産され,消費されると,10年あるいは20年の長きにわたって使用に耐えうることである。したがって,非耐久財のような〈使い捨て〉の物財と異なって,生産され消費されると蓄積(ストック)され,普及率が高まる。一定の普及率に達するまでは毎年のフロー(流れ)の生産,消費は急成長するが,一定の普及率(耐久消費財においては世帯当り普及率が50~60%前後の時点が多い)に達すると,以後は主として取替え需要となり,毎年のフローの生産,消費の成長率はほぼ横ばい状態の低成長に転化する。つまり成長屈折点がみられることである。非耐久財の毎年の成長率は低いが安定的であるのにくらべ,機械工業の毎年の成長率は,このように初期の漸進的低成長期(単位当り価格が非耐久財にくらべ機械は高価であるので,所得水準の低い時期には生産しても少量ずつしか売れない)のあと,急成長期が現れ,やがて成長屈折点を迎え,以後は成熟期に入り,やがて衰退期(より低賃金国へ生産拠点が移動するため)を迎えるという商品のライフサイクルがある。

このことは,第3として,一国経済全体にとっての(たとえば,GNP(国民総生産)で表示される)高成長期とは,この機械工業(および建設投資も耐久財として同様の特質をもつ)の高成長期のことにほかならない。また一国経済の高成長期が工業化の進展期,あるいは第2次産業の進展期といわれることの内実は,耐久消費財機械と産業用設備機械,および建設投資の急成長期にほかならないのである。

第4は,耐久消費財機械は需要対象が世帯あるいは個人用であるため,人口大国においては年間の生産量が何百万台にも達し,生産方法が大量生産方式によるのに対し,産業用設備機械の需要は事業所単位であるうえ,使用条件が異なり,特殊仕様のため多種少量生産で,いわば一品生産方式をとるということである。前者は自動化機械と単純労働・若年労働力の組合せ,後者は職人的熟練労働力への依存度が大きい。したがって,前者は大規模工場化し,後者は比較的中小規模工場も多い。

第5は,技術と価格の評価に差があることである。消費財機械の技術は,一見低く,容易にみえる。しかし,需要者は技術にしろうとの一般消費者で,しかも身銭を切って購入するため,悪くて高いものは二度とは買わないという厳しい技術・価格評価を行う。これに対し,設備機械の需要者は,技術のくろうとである技師長や会社重役が公金や社費で何百万円,何億円の設備を買うので,そこでは技術の真の評価よりはむしろ伝統や〈のれん〉に依存した保守的な,購入決定者自身の個人的な身の安全を第一と考える購入方式,技術・価格評価が支配しがちである。軍需品,兵器のような政治的商品ではなおさらである。したがって,大衆相手の消費財機械生産国の成長力は高く,資本財,軍需依存度の高い国ほど成長率は低まる。真の労働生産性の向上ではなく,管理価格による高価格化が支配的となるからである。

第6は,装置工業にくらべ,機械工業は基本的に労働集約的であることである。したがって,機械工業の発達は雇用吸収力が高く,とくに耐久消費財機械の急成長は,未熟練・若年労働力の吸収力が高い。このことは,労働力需給の変化,高賃金化へ牽引車的役割を果たす。

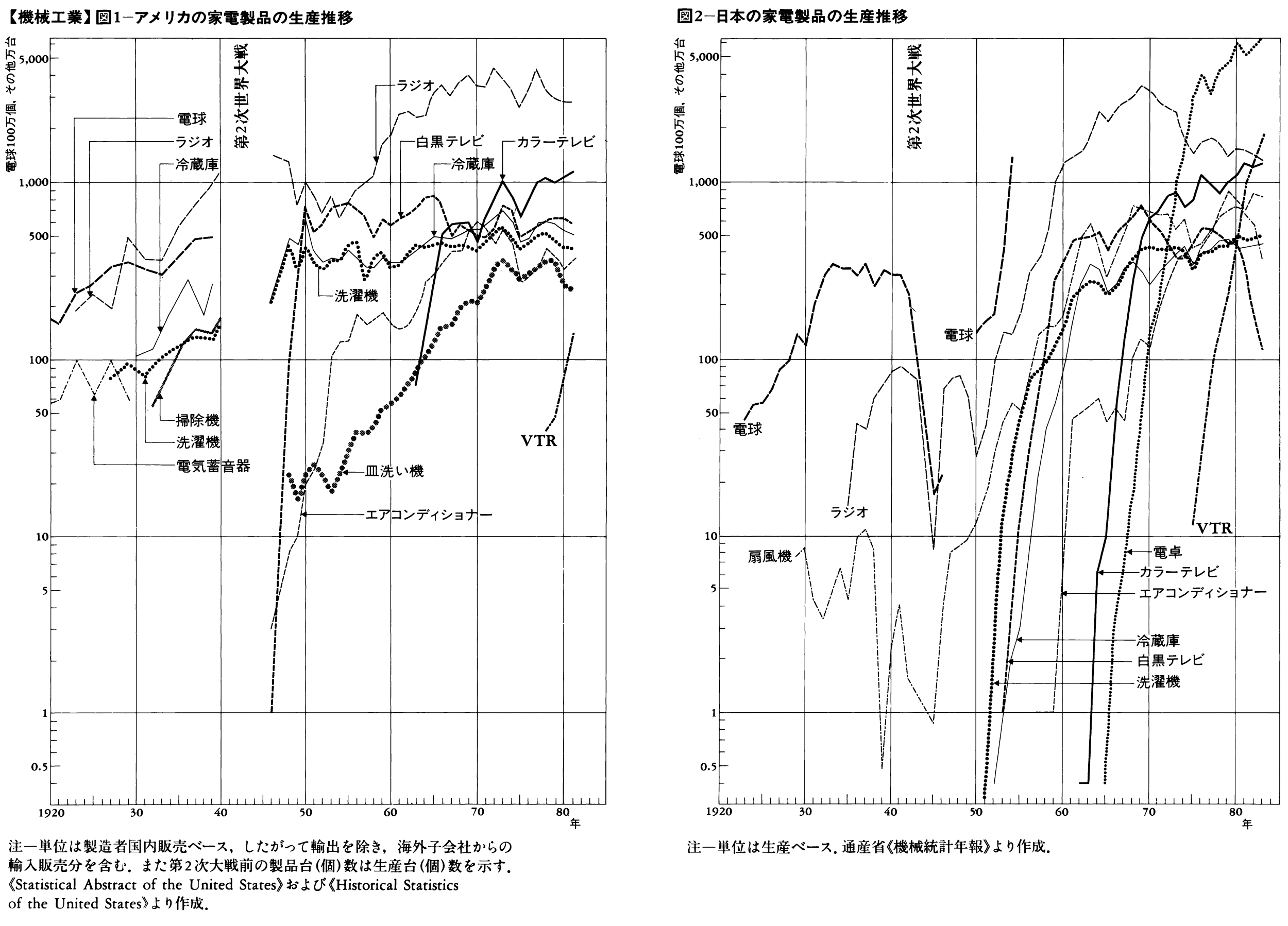

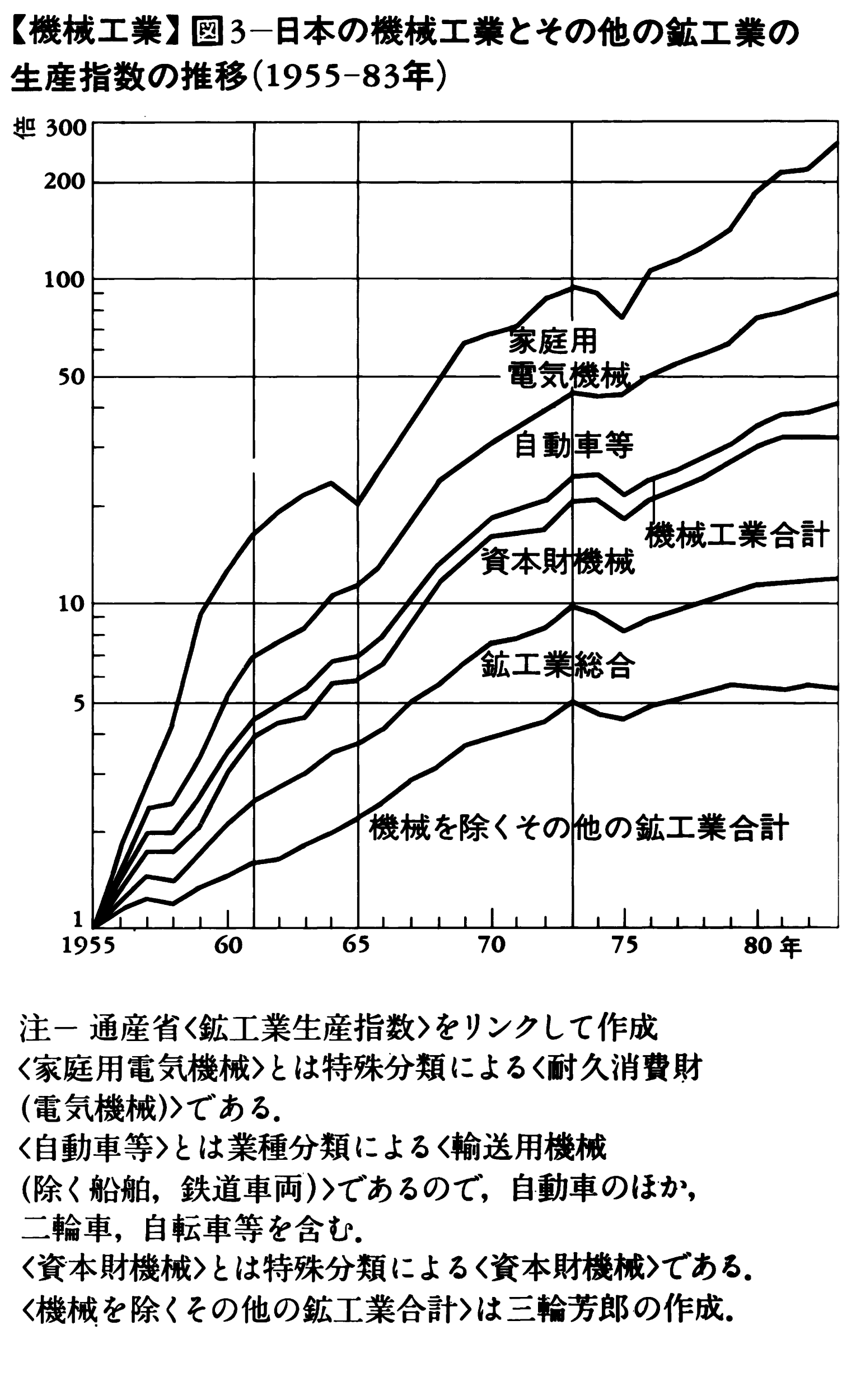

第7は,以上の諸特質からして,発達史的にみると,先発国から後発国への生産拠点の移動がみられることである。18世紀の産業革命をひきおこした西ヨーロッパの機械工業(主として設備機械)は,19世紀末~20世紀初頭のアメリカで大量生産方式による機械工業,つまり互換式生産方式やフォード・システムによる鉄砲,農業機械,タイプライター,ミシン,電気冷蔵庫,扇風機,電気洗濯機,自動車等の発展により開花し,これがまた量産型の設備機械の発展をももたらした(図1)。日本においては第2次大戦後の1951年ころからミシン,カメラ,時計,自転車,ラジオなどの低価格商品が,55年ころからは電気洗濯機,白黒テレビ,電気冷蔵庫,オートバイなどが,65年ころからはカラーテレビ,乗用車などの高額商品の生産の急増がはじまった(図2)。そしてそのための設備機械の多く(鉄鋼,電力,石油化学等の関連素材産業の設備機械装置も含めて)は,初期には欧米先発国の設備機械を導入することによって行われた。当時の日本は欧米諸国にくらべ相対的に低賃金の労働者と導入設備によって基礎を固めていた。そして65年前後からは,設備機械自体をも国産化することが可能となり,70年代以降は,設備機械,産業用プラント類の国際競争力も強まり輸出が急増しはじめた。逆に1965年前後から,日本でライフサイクルを終えたラジオ,ミシン,白黒テレビなどの低額商品は台湾,韓国,シンガポール,香港等の低賃金国に生産拠点を移し(日本は商品輸出から資本進出に転換),また75年前後からは,欧米先発国へのカラーテレビ,自動車等の資本逆進出・工場進出がはじまっている。この結果,1970年代以降においては,少なくとも自動車を除くより低額の消費財機械の多くは日本を中心とするアジア諸国に全世界の生産拠点の過半が集中しはじめている。これにさらに80年代以降中国が加わりはじめているので,20世紀末での耐久消費財機械のアジアへの集中度は急速に高まろう。また欧米とならんで日本が1970年代以降設備機械の世界的供給国に加わりはじめた。アメリカは耐久消費財のほとんどを輸入に依存するに至り,ただ軍需品と先端技術製品(原子力,コンピューター関連などと農産物)で国際競争力を保持するにすぎないまでに変化した。

第8に,以上の世界の生産構造の変化の要因は各国の企業間競争条件の変化にある。商品のライフサイクルの特質からして,先発国では成熟期に達すると,量的成長の停滞を,企業は高価格化で補うため管理価格化,寡占・独占の経済体制になる。アメリカの自動車産業におけるビッグ・スリー体制,ドイツのカメラ・トラスト,スイスの時計トラスト,スウェーデンのSKF社による世界的なベアリング支配体制などがそうである。また,アメリカのエレクトロニクス産業は,軍需依存度が高いことに毒され,資金を湯水のように使って極限状態に耐える高性能商品の開発技術にのみ集中し,最先端軍事技術・宇宙航空技術を発展させる一方で,商品の価格・コストを引き下げるための生産技術の開発を怠っている。その結果,〈平和憲法〉の建前のもとで,独占的軍需市場をもたない日本のエレクトロニクス産業に,民生部門で決定的に追い抜かれるに至った。たとえば,トランジスター,ICあるいはNC工作機械の開発はアメリカで行われ,それを低価格化し,ラジオ,電卓,NC旋盤の商品化に成功し,逆輸出するのは日本であることに,典型的に示されている。また西ヨーロッパ諸国は,それぞれ人口5000万~6000万人の市場規模と狭いことが,耐久消費財の大量生産体制の導入を制限し,発達を遅らせている。つまり,アメリカの私的独占体制と軍需依存体制,ならびに西ヨーロッパの市場の狭さ等による企業の競争体制の制限,したがって高価格化,品質の停滞等が,耐久消費財生産のアジア地域への転換を加速しているといえる。

第2次大戦前の日本の機械工業は,国民の所得水準の低さから耐久消費財機械の発達をみることなく,資本財機械のみの状態であった。しかもその資本財機械の発達も欧米にくらべ著しい遅れを余儀なくされた。その典型の一つは,戦前,日本産業のアキレス腱といわれた工作機械工業の発達の遅れや,電気機械工業の生い立ちとその後の発展のゆがみにみることができる。日本における電気機械の製造は,1873年(明治6),当時の工部省電気機械製造所における練習用モールス電信機の製造にはじまる。プロシア人技師の指導のもとに,数台の足踏旋盤で,数十日を要して苦心惨憺(さんたん)して模倣・習得することがはじまったのである。高価な輸入電話機に代えて,その国産化を図るためであった。これに対し欧米では,アメリカのS.F.B.モースが初めて実用的電信機を完成したのは1837年で,日本に先立つこと36年であった。ところが,日本ではこの通信機生産,電信事業に引き続いて電灯供給事業が開始された(1883年東京電灯会社設立認可,86年小規模ながら火力発電所建設,送電開始)。これに対しアメリカでエジソンが炭素フィラメント電球を完成したのが1879年で,世界最初の電灯会社であるエジソン・イルミネーティング社が電灯供給を開始した82年は,東京電灯会社の開業に先立つことわずか4年にすぎないのである。83年,日本最初の強電機工場である三吉工場を創設した三吉正一が,白熱舎を創設,職工7~8人で電球国産に乗り出した90年は,今日ヨーロッパ第1の電機企業であるフィリップス・グロエランペンファブリケン社が従業員25人で電球工場を創設した91年に,むしろ1年先立ってさえいた。

欧米では,電信事業と電灯供給事業は数十年の時差をもって開花したのに対し,日本ではほぼ同時に持ち込まれた。この出発点における特徴が,その後の日本の電気機械工業が長く負わねばならない重荷を生む大きな原因となった。なぜなら,欧米では比較的職人的技術で製作可能であった初期の通信機生産の時期から,近代技術を要する電球生産,さらには重電機製造時期までの数十年間に,電機工業としての技術的・資本的条件,ならびに関連材料産業発展の条件を蓄積する時間があった。これに対し,日本ではこれらの蓄積なしにほぼ同時に開始したので,電球,重電機生産は,初めから輸入品に圧倒された。白熱舎の後身である東京電気(現,東芝の前身)はアメリカのゼネラル・エレクトリック社(GE)に,1905年55%の株式を引き渡さざるをえない状態に立ち至った。さらに芝浦製作所(現,東芝の前身)も1909年にGEに資本の4分の1を,また1899年設立の日本電気はウェスタン・エレクトリック社と,1923年設立の富士電機製造(現,富士電機)はドイツのジーメンス社と,同じく三菱電機はアメリカのウェスティングハウス・エレクトリック社といずれも資本提携をして技術導入をせざるをえなかったのである。ただ1908年,日立鉱山の電気機械修理工場として設置され,後に1920年に独立した日立製作所のみは,大手企業のうち外国資本と結合をもたない唯一の企業であった。

この電気機械工業の生い立ちにみられるように,遅れて出発した日本の機械工業は,まず輸入品によって国内市場が開発され,その国産化のために外国の技術・資本の導入を余儀なくされ,外国技術を模倣し〈体得消化〉するという過程をたどることとなったのである。

模倣技術であったにせよ,その後の第1次,第2次大戦による輸入品の途絶と軍需によって,資本財機械は一定の水準と蓄積を得たが,敗戦により設備の大半を失うこととなった。

第2次大戦中と戦後の混乱期まで続いた技術的鎖国状態によって,日本の機械工業の技術的立遅れは再び著しく拡大された。しかし戦後の過程は,この遅れを非常なスピードで回復し,70年代以降には,機械各分野において日米,日欧〈貿易摩擦問題〉を相ついでひきおこすに至るまで,彼我の国際競争力,技術力は逆転現象すら示すに至ったのである。

戦前と戦後の日本の機械工業は,ともに,同時開花,つまり戦前はたとえば電信と電灯が,戦後は,アメリカで1920年代に開花した電気冷蔵庫,自動車等と,アメリカでも戦後開花したテレビその他のエレクトロニクス商品が,日本ではほぼ同時に開花したにもかかわらず,戦前は苦難に満ちたものとなり,戦後は両者がともに加速度的に発展することになり,その発展パターンは大きく異なったものになった。その理由の第1は,戦後日本の国内市場条件の決定的な変化であり,第2は,技術導入条件の国際的な変化であり,第3は,企業の競争条件の変化である。

第1の国内市場条件の変化は,戦後の経済民主化三法(農地改革,労働組合結成の自由,財閥解体)と,いわゆる〈平和憲法〉による戦後日本経済の枠組みの質的転換である。所得平準化と企業の自由競争条件と軍需依存からの脱却は,朝鮮戦争による特需を呼水として,その後の日本の消費革命,設備投資の盛行,この両者のスパイラル的拡大によって,日本の機械工業は消費財と資本財との2本足で立つこととなり,国内市場の爆発的拡大と深化をもたらした。1961年ころ以降は,若年労働力不足,若年工賃金の上昇となって,明治以降の日本資本主義の特殊性とみなされていた慢性的過剰人口と低賃金構造に質的転換をもたらすに至った。

第2の戦後技術導入条件の変化は,技術の商品化である。戦前は,外国資本は日本市場に対し,直接の商品輸出ないし資本取得を主要な進出形態とした。戦後の世界的技術革新期には,技術が陳腐化しないうちに,特許権やノウ・ハウ,図面などの技術を切売りして,ロイヤリティをかせぐ方向に変わった。このことが,戦後の日本機械工業は外国技術への依存度を再びはなはだしく全面化したにもかかわらず,日本資本の外国資本に対する隷属は生じなかった。加えて,政府の保護政策がある。各種免税措置や輸入制限により,国際競争力がつくまでは,手厚い優遇措置がとられた。

第3の企業の競争条件の変化は,主として家庭用耐久消費財部門における激しい市場競争による発展として現れている。

いずれにしても,戦後日本の機械工業は,以上の諸条件変化により,耐久消費財機械と資本財機械という2本の足で立つに至り,その相互発展により本格的発展の軌道に乗るに至ったのである。

1955年当時,日本の機械工業の総出荷金額(OECD統計による)は約1兆円で,アメリカの約32分の1,イギリス,西ドイツ,フランスにくらべても4分の1ないし2分の1の規模にすぎなかった。それが70年には約21兆円に急成長・巨大化し,アメリカの約3分の1,西欧諸国の2~3倍にも達し,80年にはアメリカは日本の1.3倍程度にすぎなくなり,西ヨーロッパのそれは日本の3分の1ないし4分の1の規模にすぎなくなった。

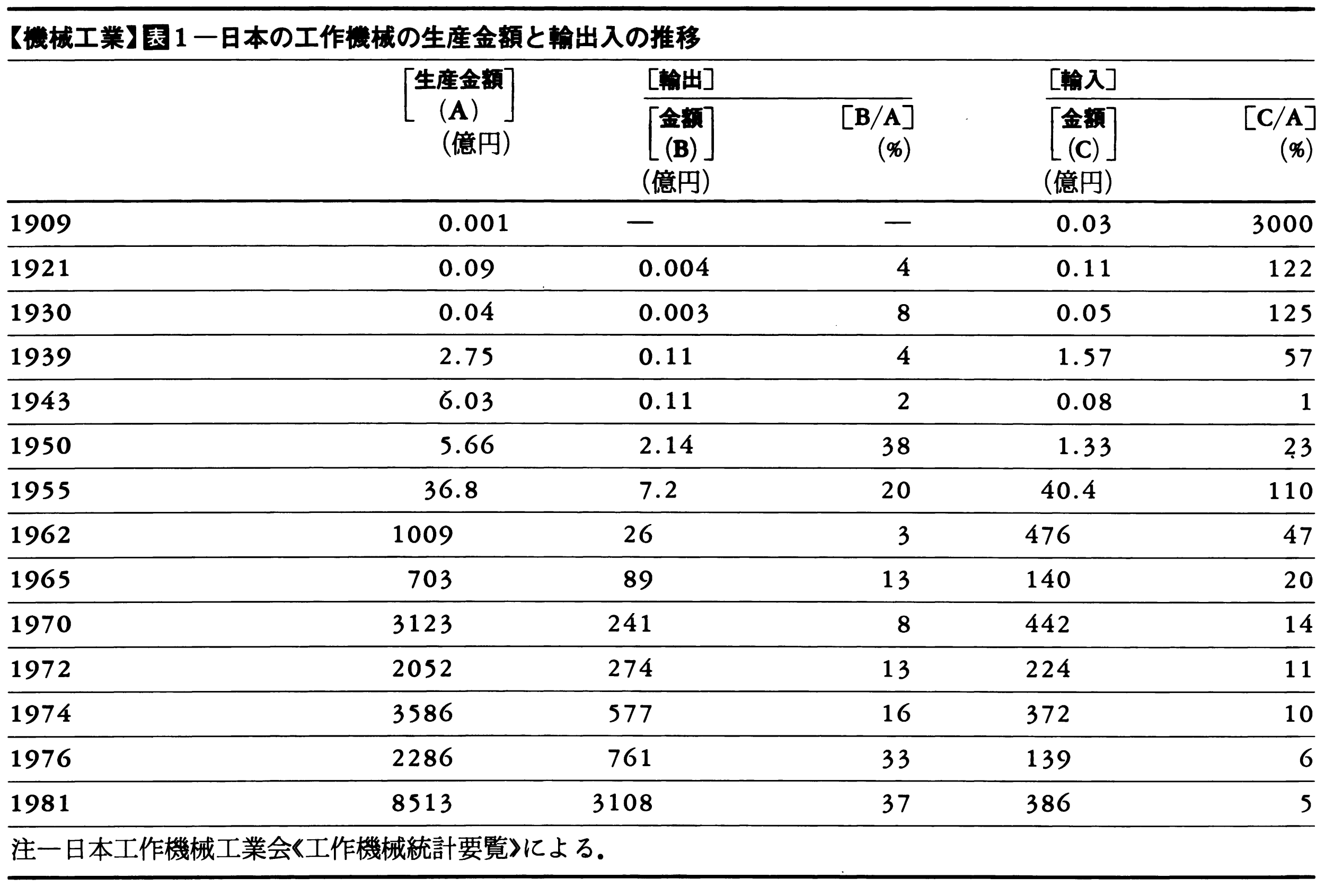

この戦後の日本の機械工業の急成長・巨大化の内容を示したのが図3である。1955年にくらべ83年は,鉱工業総合生産が12倍であるなかで,機械工業合計で約42倍,そのうち家庭用電気機械は実に258倍,自動車等は90倍と,量産的消費財機械の拡大テンポはとび抜けて高い(〈自動車産業〉の項参照)。一品生産的な資本財機械は33倍である。したがって〈機械を除く鉱工業合計〉の伸びは5倍強にすぎない計算になり,鉱工業総合に占める機械工業の付加価値ウェイトは,1955年当時の17%が83年には約50%に高まっているはずである。いかに戦後の日本経済が機械工業主導,なかでも消費財機械主導の高成長であったかが明らかである。

また一口に戦後といっても時期によって成長率に差がみられ,しだいに鈍化していることも明らかに読み取れる。家庭用電気機械は1955-61年の初期6年間が年率75%,61-83年の22年間の長きにわたりほぼ13%の高成長持続,自動車等は55-61年が39%,61-73年の12年間が17%,73年以降83年までの10年間は7%に成長鈍化,機械合計は1955-61年が29%,61-73年が15%,73-83年が5%,資本財機械は1955-70年の15年間ほぼ20%,70-83年は6%に鈍化,鉱工業総合は1955-73年が14%,73-83年が2%の低成長,機械を除くその他の鉱工業平均は1955-73年が9%,73年以降83年はわずか1%弱のほぼ横ばい状態である。概していえば,1961年,70年,73年に明らかな成長屈折点が読み取れる。いわゆる岩戸景気,いざなぎ景気,第1次石油危機が転機である。ただ家庭用電気機械は,個々の商品はそれぞれライフサイクルがあり成長屈折するものの,ラジオ,テレビ,電気冷蔵庫,VTR等々,新製品が次から次に開発され,ほぼ一貫した高成長を示したのに対し,自動車は単一商品のため成長屈折が顕著である。いずれにしても耐久消費財機械のほとんどにおいて日本は1970年代以降世界各国の生産高のトップに立つに至っている。これに対し,資本財機械は,アメリカ,西ドイツ,イギリスに対し相対的に遅れており,70年代以降成長力は鈍化したものの急速に競争力をつけ輸出に進出しはじめている。しかしまだアメリカ,西ドイツに遅れている。そして機械総計では日本はアメリカ,西ドイツと肩を並べ世界のトップ・クラスになった(表2)。

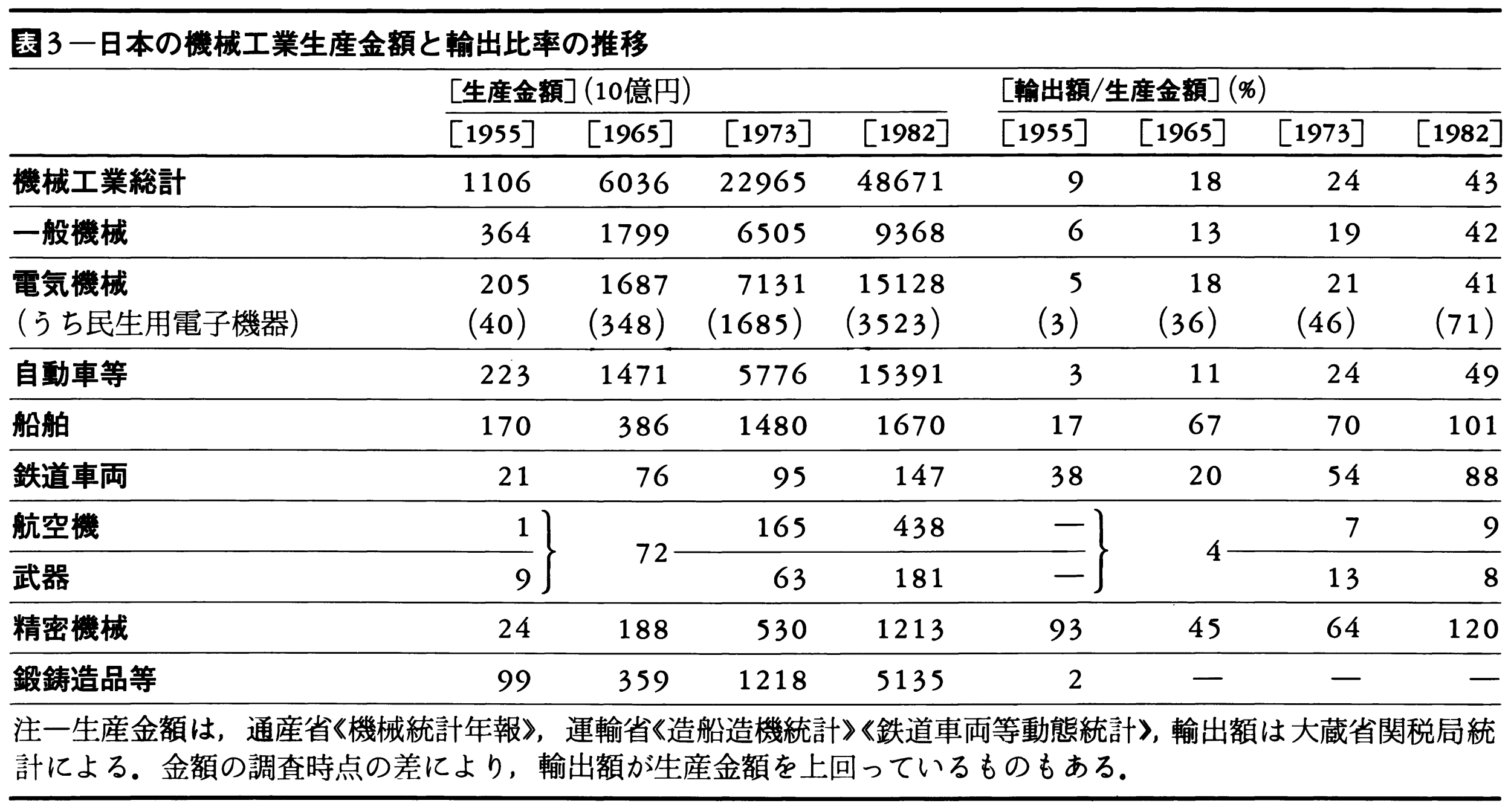

いずれにしても,70年代以降,日本の機械内需は,その普及率(ストック)の高まりの結果,成長鈍化し,輸出比率が急速に高まり,生産増加のほとんどは輸出増加に依存するに至っている(表3)。機械合計でも輸出比率は73年の24%が82年には43%に高まった。船舶,鉄道車両,精密機械の輸出比率は100%前後,自動車,一般機械,電気機械は40~50%となっている。電気機械のうち民生用電子機器(ラジオ,テレビ,VTR,テープレコーダーなど)の輸出比率は82年には71%にも達した。たとえばカラーテレビでは,82年の国内生産1142万台に対し,アメリカその他への海外進出工場で約700万台も生産するに至っており,VTRでは世界総生産の約9割は日本が独占し圧倒的である。自動車でも,80年以降,年間生産台数でアメリカを上回り,欧米諸国への現地生産,資本進出の動きが急速に高まっている。

つまり,耐久消費財の大量生産が,部品の品質向上,精度の均一化を要求し,それが部品生産のための中小企業に至るまでの設備機械の需要急増をもたらし,その精度,品質ならびに関連諸産業の飛躍的向上と技術の蓄積が,技術先端分野,たとえばICやLSI,ロボット,電子計算機,パソコンなどの目覚ましい発展へと飛躍している。

問題点も生じてきた。その第1は,成長鈍化のもとで,日米,日欧間の〈貿易摩擦〉の結果,実質的な国際カルテル化の枠に組み入れられはじめていることである。たとえば,自動車の対米輸出自主(数量)規制の結果,輸出価格は80年にくらべ,83年は3~4割も日米ともに引き上げている。ベアリングの対欧輸出も同様である。

問題点の第2は,とくに民生用電子機器分野におけるアジア中進国への資本進出とそれにともなって起こるブーメラン現象が今後もいっそう加速されるであろうことである。

近い将来,中国がこれに加わるであろうからなおさらである。もちろん,それに見合う資本設備機械の輸出は促進される。第3に,軍需の拡大とその規模の影響が今後は見逃せないことである。

執筆者:三輪 芳郎

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

消費財から生産財に至るあらゆる機械を生産する工業。機械工業の範囲は、一般産業用機械・装置製造業などの汎用(はんよう)機械器具製造業、建設機械・鉱山機械製造業、繊維機械製造業などの生産用機械器具製造業、金属工作機械製造業、ロボット製造業などの金属加工機械製造業、電子部品・デバイス・電子集積回路製造業、電気機械器具製造業、情報通信機械器具製造業、輸送用機械器具製造業などに及ぶ。とくに、金属工作機械製造業、電気機械器具製造業、輸送用機械器具製造業が、機械工業の主軸を担っている。

機械工業の誕生は、産業革命と連動しており、市民革命ともども、資本主義社会の形成に客観的基盤を与えた。産業革命期には繊維機械の躍進が顕著であったが、機械をつくる機械である工作機械工業の確立により、資本主義的な再生産体系の骨格が構築されてきた。加えて、19世紀後半には、電気機械の登場、化学機械の大規模化といった変革があった。20世紀に入って、代表的な輸送用機械である自動車が台頭してくる。また次々に新しい部門が開拓され、機械工業の発達により、コンビナートという段階を画する生産力の拡充がみられた。マニュファクチュアが機械制大工業に転化する際には、電気機械、自動車生産のように、多くの部品を組み合わせ一つの完成品をつくりあげる経路と、化学製品の製造工程のように、多くの生産工程が一つの機構をなす機械・装置によって構成される経路とがある。前者は部品の規格化を進め、メカニカル・オートメーションに、後者はプロセス・オートメーションへと展開することになる。

[大西勝明 2019年9月17日]

日本では、1889年(明治22)に、イギリス式旋盤の国産化が開始されるが、明治期の機械の過半は、輸入に依存していた。しかも、機械工業の主たる担い手は、官営軍工廠(ぐんこうしょう)であった。第二次世界大戦時までの日本の機械工業は、技術を外国に依存しながら、政府主導のもとで軍事生産に特化した経緯をたどっている。それでも、繊維機械製造業や財閥系の造船業などは顕著な発達を遂げ、また、一部で工作機械の自主開発が実現している。機械工業は1939年(昭和14)には紡績業の生産額を上回り、1942年の従業者5人以上の機械製造事業所は2万4910か所、従業者数約206万人、生産額は約533億円に達していた。第二次世界大戦後の復興過程においては時計、ミシン、カメラなど輸出軽機械工業の躍進があった。輸出軽機械工業は外貨を獲得し、後の日本産業の重化学工業化に寄与している。

高度経済成長期、当初は海外からの導入技術に依存し、エレクトロニクス製品、乗用車、化学機械など新部門への急速な企業進出を伴いつつ、機械工業は、類例のない拡張をみせた。鉄鋼と機械4部門への投資が投資をよぶとされた相互依存関係を軸に、高度経済成長、重化学工業化が推進されている。

1950年代後半からは、高度な大量生産体制の形成があり、テレビ、冷蔵庫、洗濯機に代表される家電製品の普及と乗用車生産が本格化した。1962年(昭和37)に日産の追浜(おっぱま)工場では、近代的なトランスファーマシン(ベルトコンベヤーで加工を連続的に処理する工作機械設備)と多数の下請部品メーカーとを有機的に結合したうえでの量産体制が確立された。自動車、家電に触発され、工作機械部門も拡充している。その後、カラーテレビ、クーラー、コンピュータ、航空機、化学機械等の生産が増大している。1965年には不況に陥るが、ベトナム戦争特需や公共投資に牽引(けんいん)され、開放経済体制下で国際競争力の強化を意図した巨額な設備投資が遂行されて、自動車、電気製品、化学製品、鉄鋼関連の巨大なコンビナートの建設や、コンピュータを包摂したオートメーション化の動きが進展することになる。1971年のドル・ショック、1973年のオイル・ショック後の低成長経済下で大型設備投資の停滞があり、機械工業は深刻な影響を受けた。しかし、日本的生産システムを先鋭化して高性能な製品を効率よく生産しうる体制の構築を通して、日本の機械工業、なかでも輸送用機械器具製造業、電気機械器具製造業は、輸出拡大を進めてきた。そして、オイル・ショックは、小型車生産に重点を置いた日本の自動車メーカーを有利にし、不振の日本経済を自動車、電気製品の輸出が支えることになる。

また、1970年代には、金属工作機械製造業が、コンピュータの小型化・高性能化・低価格化を基盤に、機械によるコンピュータの内蔵化を進めている。この潮流は、不況下で合理化・省力化を志向する産業動向と合致し、市場拡大をもたらした。NC(numerical control=数値制御)工作機械、マシニングセンター(コンピュータ制御による複合加工工作機械)等の生産額が、工作機械の生産額の過半を占めている。1980年代には自動車、電気製品の量産化は、産業用ロボットの開発や無人化をいっそう進めることになる。そして、金属工作機械製造業等では、先のNC工作機、マシニングセンター等と一体化してFMS(フレキシブル生産システム)、FA(ファクトリー・オートメーション)とされる画期的な生産システムを誕生させている。輸出のみでなく、機械工業の対外直接投資の拡大があり、国際化が進展している。また、その後にわたり、外需が金属工作機械市場の半数近くを占めている。1990年代には、インターネットの産業界での活用が始まり、機械・装置間の連携、企業全体、企業間連携がグローバルで緊密なものになる。

工業統計表によれば、2014年(平成26)から2016年までの4人以上の機械工業の事業所数は減少、従業者数は現状維持、出荷額は増大、生産性向上という基本的傾向を示している。具体的に、汎用機械器具製造業の出荷額は10兆1030億5500万円(2014)から11兆1247億5600万円(2016)へ、従業者数は30万8841人から31万9153人に増大しているが、事業所数は7141から6767に減少している。一般産業用機械・装置製造業の出荷額は、3兆2060億5800万円(2014)から3兆7314億9800万円(2016)、従業者数は9万2613人から9万9916人へと増えているが、事業所数は2215から2188に減少している。同じく、生産用機械器具製造業の出荷額は16兆5906億0400万円(2014)から18兆1068億1800万円(2016)、従業者数は55万0642人から58万7805人へと増加しているが、事業所数は1万9083から1万8535に減少している。金属加工機械製造業の出荷額は4兆2659億0100万円(2014)から4兆3217億4200万円(2016)へ、従業者数も15万5772人から15万9852人に増加しているが、事業所数は5907から5654に減少している。金属工作機械製造業の出荷額は1兆9212億8600万円(2014)から1兆7501億6300万円(2016)、従業者数は4万8795人から4万8175人、事業所数は616から600で、いずれも減少している。産業用ロボット製造業の出荷額は4953億9900万円(2014)から8504億4800万円(2016)、従業者数は1万4416人から1万8671人で増加傾向にあるが、事業所数は423から402で減少気味である。電気機械器具製造業の出荷額は17兆0317億0000万円(2014)から16兆3883億4900万円(2016)と減少傾向にある。従業者数は48万1936人から47万7529人、事業所数は8953から8507へと減少している。輸送用機械器具製造業の出荷額は60兆0633億3400万円(2014)から64兆9912億3600万円(2016)へ、従業者数は98万0505人から105万7212人へと増加しているが、事業所数は1万0415から9991へと減少している。日本工作機械工業会の統計でも、出荷額は2016年以降増大を続け、輸出も増加している。しかし、2018年、2019年には、米中貿易摩擦、イギリスのEU離脱問題等に影響を受け、業績は、低迷傾向をたどりそうである。

[大西勝明 2019年9月17日]

他方、第四次産業革命、従来と異なる国際的規模での製造業、機械工業の現代化が進展している。ドイツ政府は、2010年に「ハイテク戦略2020」として11の「未来プロジェクト」を提案した。2011年、産業技術の展示会「ハノーバーメッセ2011」で関連するアクションプランとして生産システムのデジタル化の指向、第四次産業革命につながる「インダストリー4.0」の追究を課題とすることになる。その後、2016年以降、第46回世界経済フォーラム(2016)の年次総会等において、無人化工場を指向する第四次産業革命としてAI(人工知能)やIoT(モノのインターネット)、ロボット技術の変革がターゲットにされている。

一方、アメリカは、3Dプリンター、AIを取り入れた機械工業の現代化を推進してきた。樹脂、金属等素材を積層という効率的な方式で部品、製品を製作する3Dプリンターを開発、実用化している。加えて、ビッグデータやクラウドコンピューティングといった分野で支配的地位を築きつつある。

中国でも、2015年に「中国製造2025」を発表し、2025年までに世界の製造強国に転成し、建国100周年となる2049年までに世界の製造強国の先頭グループへの参画を目標に次世代情報技術や工作機械、新エネルギーを活用した自動車など10業種の重点育成策を展開しようとしている。

21世紀、機械工業は、デジタル化、ソフト化、サービス化を進め、世界的な規模で変革を遂げつつある。機械・装置そのものの発展、AI、産業用ロボットの高度利用、IoT・クラウドの活用、システム化等が進められ、この過程において人間と機械、企業間、産業間の連携、国際分業が大きく変化している。とくに中国の躍進は、新興国の多様な可能性を示している。既存の秩序や国際分業は改編されつつあり、電気自動車の開発は、自動車工業と電気機械器具製造業との融合を招いている。

そして、日本でも、スマート工場や、「ソサエティー5.0」(サイバー空間〈仮想空間〉とフィジカル空間〈現実空間〉を高度に融合させたシステムにより、経済発展と社会的課題の解決を両立する、人間中心の社会)が提唱されている。だが、日本の機械工業は、新しい分野で1980年代のように主導的ではない。それでも、高速で大容量の次世代通信機規格5Gと産業機械との融合、工場内のセンサーから収集したデータ、情報の分析、学習を通しての機械の故障予知の徹底、製造工程のいっそうの無人化、遠隔操作による自動制御システムや生産の全体的な最適化が具体化しつつある。

[大西勝明 2019年9月17日]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

1 花の咲くのを知らせる風。初春から初夏にかけて吹く風をいう。2 ⇒二十四番花信風...