デジタル大辞泉 「簿記」の意味・読み・例文・類語

ぼ‐き【簿記】

[類語]会計・書き入れる・書き込む・記入・記載・記帳・計理・経理・

Sponserd by ![]()

翻訳|bookkeeping

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

一定のルールに従って帳簿を作成し取引等の事実を記録・管理する技法のこと。営利企業、非営利組織、地域社会、組合、家庭などどのような単位であっても、その精粗の差はあれ日々の活動を記録し整理し保存しておく必要性が生ずる。このような作業を一定のルールにのっとって、そのすべてを貨幣額によって評価し、帳簿という記録簿に記載・保存し、必要に応じてこの記録に基づいた必要資料を作成する一連の技法およびそれに関する知識、関連研究領域を簿記という。「帳簿記入」の語を略して簿記と略称したといわれている。

簿記そのものは活動の記録整理の技法であるが、そのような技法をシステマティックに整理する必要性は、一般に企業社会においてとくに強く求められるものである。なぜならば、企業経営においては、出資者(株主等)、債権者、徴税機関、従業員、取引先など多様な利害関係者が企業を取り巻いている。したがって、企業活動を遂行すれば、一定期間(一般に会計期間という)についての活動の成果と実態を適切な方法によって開示(ディスクロージャーdisclosure)する社会的な要請が発生する。これらの要請に基づく会計報告責任(アカウンタビリティaccountability)に関する制度や基準の構築に関する知識もしくは研究を会計、さらに限定して企業会計とよんでいる。このような意義から、簿記と会計を一連のものまたは一体のものとして議論したり研究したりすることが多い。現代社会において簿記は、さまざまな会計制度の議論の展開に不可欠な基盤的技法として位置づけられている。

[東海幹夫]

簿記において認識・記録しなければならない活動の対象を「取引」と称しているが、この取引の整理の仕方によってこれを単式簿記と複式簿記とに区分する。単式簿記とは、活動の対象について一つの認識しかしない記録方式のすべてをいう。たとえば家庭や個人において現金出納だけを記録する家計簿を作成するようなものがその典型である。また、国家の会計で予算に対する支出にのみ記録の意義があるとすればこれも単式簿記の範囲に含まれると解される。これに対して、一般の企業経営活動においては、つねに二面における経済活動の認識が必要である。たとえば商品を販売すれば商品という保有資産は減少するがそれとともにその対価である現金預金等の資産は増加する。すなわち活動のすべてにおいて二つの事象を認識することが不可欠であるという経済事象の特性に着目して、このような記録処理を基本ルールとするのが複式簿記double-entry bookkeepingである。複式簿記は近代経済社会の発展とともに経営にとって必須(ひっす)の技法として定着し、現代においてはコンピュータとの結合によって企業経営システムを支える基幹システムに取り込まれている。

簿記を使用する主体の相違によって、これを商業簿記、工業簿記、農業簿記、銀行簿記などに分類することも行われてきた。ただし、すべての産業形態の別に簿記の区分が必要であるという意味ではなく、複式簿記のルールの基本は、経済活動の中核にある商品売買の簿記処理を商業簿記において理解すれば、これを工業や農業等に応用していくことができる。工業では、製造過程を整理するための原価計算の知識を加えれば工業簿記が確立される。このように業種の相違は、商業簿記と工業簿記を基本とした応用簿記としてくふうすることで発展してきたといってよい。近年、急速に発展・拡張してきたサービス業においては、商品売買という行為がなくそれぞれの特徴の用語等について十分に考慮しなければならないが、複式簿記の事象の二面による整理を商業簿記の応用として展開することによって整理すれば適切な会計処理が可能となる。

近年、営利性を有する企業の会計における複式簿記と非営利組織における簿記・会計の対比がなされ、とくに後者の経営効率化を指向して、非営利組織に複式簿記およびその展開としての企業原理を導入しようとする動向が注目されている。すでに、特殊法人、独立行政法人、公益法人等において、複式簿記の原理を基盤とした会計制度の構築が実施され効率的な運営管理の基本システムとして活用されている。また地方自治体でも、各々の取組みによって異なるが、企業会計すなわち複式簿記の原理を導入して地方財政基盤の改善を目ざすかなりの事例を確認することができる。

[東海幹夫]

現代の複式簿記の原理に通ずる手法の開発がいつごろなされたかについては、会計史の研究者による数多くの研究成果が公表されている。このうちもっとも古いのは、古代ローマ時代において複式による帳簿記入が存在したとするものであるが、歴史的資料としての確認はなされていない。その意味では、13世紀から14世紀にかけて世界貿易の中心として栄えた中世イタリアについては、商業都市におけるその経済活動の実態を跡づけることのできる数多くの資料が確認・公表されている。そのなかに、フィレンツェのフィニー商会の帳簿やジェノバ市財務官の帳簿など、複式簿記の起源とするのに適切な複数の資料が存在する。いずれにしても、この時代の経済活動においては、近代の株式会社組織につながる出資者と事業者によって形成される組合形態が発展し、事業の成果が報告され利益を分配するという仕組みが要請されたから、必然的に資本の概念を基礎とする複式簿記の原理が社会に浸透していったという見解は適切なものと理解される。

会計が学問として成立したのは20世紀に入ってからのことといわれているが、その生成は会計帳簿の記録技術すなわち簿記の生成・発展と密接な関係をもっている。とくに今日一般的な技術として普及した複式簿記の誕生は、利潤計算原理を追及する学問として発展してきた会計学に強い影響を与えた。その意味で、多くの研究者は会計学を発展させた文献としての起点を、1494年に出版されたルカ・パチオーリの著書『ズンマ』Summa de arithmetica, geometria, proportioni et proportionalita(『算数、幾何、比および比例全書』)に置いている。この書物は、当時のベネチア商人の間で実際に使用されていた複式簿記法を体系的、理論的に整理したものとして評価されるとともに、発明まもない活版印刷によって発刊されたため、これを機にイタリア式簿記法として世界に伝播(でんぱ)していくこととなる。当時のベンチャー貿易やコンメンダ(中世の地中海貿易で活用された一種の匿名出資組合)は、複式簿記や会計報告責任(アカウンタビリティ)の概念を生み出したが、利潤計算原理は口別(1回限り)計算を基本とするものであった。その後、ヨーロッパ経済の中心はイタリアからオランダ、フランス、イギリスへと移っていくが、これとともに定住的で継続的な市場を形成するようになり、現代簿記・会計に通ずる継続企業の前提(ゴーイング・コンサーン)の考え方を導入するようになった。そして、簿記・会計の基本は、期間損益計算を前提とする複式簿記の形成へと発展することとなり現代に至っている。

日本における簿記に関する最初の文献は、明治初期すなわち1873年(明治6)に発刊された次の2点である。すなわち、当時の大蔵省からの出版であるイギリス人アレキサンダー・アラン・シャンドAlexander Allan Shand(1844―1930)の『銀行簿記精法』と、福沢諭吉が翻訳した『帳合之法(ちょうあいのほう)』である。前年の1872年に有名な『学問のすゝめ』を公刊した福沢諭吉の同書は、ブライアントHenry Beadman Bryant(1824―1892)とストラットンHenry Dwight Stratton(1824―1867)によるアメリカの簿記教科書を翻訳したものである。2年にわたり4冊が出版され、1873年のものは単式簿記を紹介したものであるが、翌年の1874年のものは複式簿記を解説したものとして注目されていた。原書は1861年にアメリカで出版された著名な教科書で福沢諭吉の業績は翻訳であるが、日本の商業簿記普及の基礎となる労作として高く評価されている。

[東海幹夫]

複式簿記は、活動の認識を二面において認識し記録する手法である。現代の複式簿記における仕組みは、基本的には、取引の認識→仕訳→元帳への転記→試算表・精算表の作成→決算という手順によって進められる。

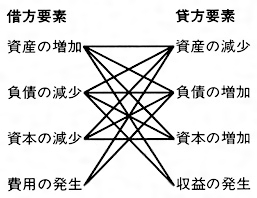

簿記・会計にいう取引とは、簿記の記録を必要とするすべての事象である。活動の事象は、原則として資産、負債、資本(純資産)、収益、費用の5要素の増減として整理されなければならないが、これらの増減を二面に組み合わせた場合、一つの要素を「借方(かりかた)」といい、もう一つを「貸方(かしかた)」という。また、各要素が八つあるので「取引の8要素」ともよばれている()。

現金を銀行預金に預け入れれば「資産の増加」と「資産の減少」の取引である。銀行から借金をすれば「資産の増加」と「負債の増加」の取引である。従業員に給料を支払えば「費用の発生」と「資産の減少」の取引である。商品を販売すれば「収益の発生(実現)」と「資産の増加」の取引である。このようにして、認識された取引は、一つ一つの日々の記録として日記帳のように「仕訳」される。仕訳された記録は、取引の要素をより具体的な内容を示す名称をもった整理の場所、すなわち「勘定」へ移し替えて整理される。これを転記するという。すべての勘定を保持した帳簿を元帳もしくは総勘定元帳という。これによって現金、借入金、資本金、売上げ、給料といったすべての勘定の増減や残高が把握されることとなる。元帳の残高は、一定の期日に試算表を作成する基礎となり、ここまでの記録の適切性を概観的に把握することができる。試算表の借方の合計と貸方の合計はかならず一致しなければならないが、これを貸借平均の原理という。試算表は、財務諸表(最終的な会計報告書)としての貸借対照表と損益計算書のすべての勘定科目を一覧に集約させたものであるから、これを二つに区分すれば、貸借対照表と損益計算書の基礎データを得ることができる。これらを区分して表示した一覧表を精算表という。会計期間で簿記・会計を一くぎりすることを決算といい、会計期間における適正な財政状態と経営成績を示す財務諸表を作成する。その際にしかるべき修正(たとえば未収、未払い、前払い、前受けなど)をするが、これを決算整理とか決算修正という。複式簿記の最後の手続は、会計期間としてくぎられた各勘定を一定の手法で締め切り、必要な勘定および勘定残高を次期に残すことで、これによって一連の手続を終わる。

以上のように複式簿記の基本は、活動事象を二面において把握しこれを借方項目と貸方項目に区分して勘定において整理する勘定式複式簿記である。この二面性を行と列で整理しようとするのが行列式(マトリックス)複式簿記である。コンピュータの普及した現代では、そのような原理をすべてコンピュータシステム(ソフトウェア)のなかに取り込んで簿記処理をするので、手続(手順)のもつ一連性の意義は薄らいでいる。

[東海幹夫]

近代経営におけるコンピュータの普及と発展はその管理システムに重要な変革をもたらしたことはいうまでもないが、現代では、経営の意思決定という局面においても、予測情報の取り込みやさまざまなシミュレーション情報の処理などによって重要な役割を担っている。簿記・会計との関係においても、いつくかの段階を経て、現代ではコンピュータシステムとの有機的な接合なくして簿記・会計システムを考えることができないといっても過言ではない。ただし、大型コンピュータに経営管理(マネジメント)システムの全体を処理できるシステムを構築しそのなかに簿記・会計システムを組み込む形態、外部の機能と連携するネットワーク型の形態、個別企業もしくは企業グループ独自に作成したソフトウェアによる処理を基本とする形態、会計プロフェッションとしてのコンピュータシステムを導入した公認会計士・税理士といった専門職へ依頼する形態、市販の簿記・会計処理のソフトを使用する形態など、簿記・会計システムの構築は企業規模などの相違によって多様である。

現代社会はIT(情報技術)社会であるといわれて久しいが、会計制度もしくは会計基準のあり方と一体となって改善の方向を模索しなければならない簿記システムは、会計のグローバリゼーションの進化とともに、ますますコンピュータの活用を促進していかなければならないところにきている。

[東海幹夫]

『久野光朗編著『簿記論テキスト』新版(2007・同文舘出版)』▽『武田隆二著『簿記一般教程』第7版(2008・中央経済社)』▽『小林秀行著『現代基本簿記』(2010・税務経理協会)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

企業や政府のような特定の経済組織体が管理する資本や財産の価値変動を一定の表現技法にのっとり記録・計算し,その結果を伝達する行為,またはその表現技法をいう。〈帳簿記録〉という用語に由来するとされ,日本では1873年(明治6)大蔵省公刊のアラン・シャンドAlexander Allan Shand(1844?-1930,イギリス)《銀行簿記精法》で簿記という訳語が使われて以来,一般化した。この技法は現在あらゆる経済体制を問わず,さまざまな組織で用いられている。

簿記は,人間の記憶の限界を克服し,自己の支配する財産の保全・管理を遂行し,また組織の資金提供者に対する受託会計責任fiduciary accountabilityを果たすべく長年にわたって累積されてきた経済計算に関する知識体系である。

簿記は経済価値の流れ(取引)の記入の仕方によって複式簿記double entry bookkeepingと単式簿記single entry bookkeepingとに分けられる。前者は,取引を財産とその財産の調達の源泉の両面からとらえて複式記入し,それらを一定時点で総括する組織的簿記法で,貸借平均の原理に基づいて企業などの財産状態を正確につかみやすいため現代ではほとんどの企業がこの方式によっている。後者は,取引を一面的に記帳し,たんに数値計算を行うだけのもので,記帳は簡単であるが,財務・経営状況を把握するのに適さず,経営内容の見通しが簡単にできる小企業でわずかに行われているにすぎない。

次に簿記は,採用される経済組織体の性格の相違や,組織が管理する財産の性格の相違により,企業簿記(商業簿記,工業簿記,農業簿記,林業簿記,銀行簿記等)と非企業簿記(官庁簿記,財団簿記,家計簿記等)に分類される。その際,企業概念の中には私的営利企業のみならず公企業(官営企業や公共企業体等)も含まれ,とくに近年,公企業における独立採算制下の料金問題や企業体維持問題,さらには各種積立金問題等を合理的に解明するための基礎として複式簿記が利用されている。

また複式簿記法は,国富や国民所得等の流通関係を追究する国民経済の解剖学である社会会計や,企業公害や外部不経済等,企業と社会環境との境界領域で問題となる社会的費用の測定・伝達問題を扱う企業社会会計の表現技法としても広く応用されている。

複式簿記の生成に関する学説としては,古代ローマ説と中世イタリア説があるが,後者が主流である。

古代ローマ説は,奴隷制下における貴族(主人)と奴隷(代理人)との関係,すなわち営利活動を禁じられていた当時の貴族の商行為を有能な奴隷が代替し,主人の財産を預かった奴隷がその運用状況を正しく記録し,報告するために簿記を行ったという経済的,社会的な階級関係とその法制的諸関係の中に,複式簿記の基本的属性である複式記入の根拠を模索しようとするものである。この説はさらにこうした複式記入が主人勘定,現金出納帳(現金勘定または奴隷勘定),相手人名勘定の3勘定間で組織的に行われ,最初の企業簿記である代理人簿記がここから形成されていったと主張する。ただ古代ローマ説は,学説の論証の過程で,ローマ法の契約形式,訴訟形式に関する研究成果等に依存しており,会計帳簿に関する具体的な史料の存在またはそれらの考証に欠ける面があり,複式簿記の形成論理に関する論者の発生論的な一つの説明原理としては意義をもつが,厳密な起源論としては不十分さをまぬかれない。またある程度の実証性が保証されたとしても,それらの知識体系の中世への継承性と断絶性の問題が残る。

一方,中世イタリア説では,1340年ジェノバ市政庁財務官の左右対照式勘定記録をもってその起源とするジェノバ説が通説であるが,そのほかフィレンツェを中心とするトスカーナ地方説やミラノを中心とするロンバルディア地方説等もあり,またフィレンツェ最古の勘定記録たる1211年の一銀行家の貸借振替記入cross entryに複式記入の起源を求める説もある。

このうち,近年,顕著な深化をみせている会計史研究で興味深いものはトスカーナ説である。とくにリニエリ・フィニー兄弟商会帳簿(1296-1305)では証拠書類の両建て記録をなす必要から,相手人名勘定,利益・原価・経費勘定,出資主の人名勘定間で複式記入がなされ,さらにファロルフィ商会帳簿(1299-1300)では,出資主の人名勘定に関し,現金勘定(現金出納帳)と純粋の出資主勘定の分離がみられ,物財勘定も組織的な複式記入の体系に含まれている。これらの会計帳簿に複式簿記の起源を見いだすこのトスカーナ説は,かつて通説だったジェノバ説よりも有力になりつつある。

いずれにせよ,中世イタリア説は原史料の解釈により中世イタリア商人間の債権・債務記録(出資主勘定記録を含む人名勘定記録)から出発し,その後貨幣・物財勘定,名目勘定記録を包摂していった各都市の独特の実践的な簿記法(当時は複式簿記という用語はなく,G.A. タリエンテの1533年の著書で〈二つの帳簿での計算tenere conto de libro doppio〉,またD. マンゾーニの1540年の著書で〈二つの帳簿quaderno doppio〉などと表現されていたイタリア式二重分類簿記法)に複式簿記の起源を見いだすのである。

イタリア式(二重分類)簿記法を理論的に体系化した最古の書物として,通常,ルネサンス期の数学者ルカ・パチョーリの《算術,幾何,比および比例総覧Summa de Arithmetica,Geometria,Proportioni et Proportionalita》(1494)があげられるが,これはその中でもベネチア式簿記法を体系的に述べたものである。ただし,当時のベネチア商人の帳簿ではバルバリゴ父子商会の仕訳帳,元帳が残存しているのみであり,また簿記書に関してもコトルリBenedetto Raugeo Cotrugliの手による《Della Mercatura et del' Mercante Perfetto》の原稿が1458年に完成されていたといわれている(なお同書の出版は1573年)。簿記の計算単位である勘定は,当初,中世イタリアの銀行業における人と人との債権・債務関係を表現する口座(人名勘定)として生成し,取引が元帳libro dei debitori e creditoriの特定ページに完全文章の形式で,相手人名を主語,貸借区分用語(類型Ⅰ〈支払うべし〉〈受け取るべし〉,類型Ⅱ〈借方である〉〈貸方である〉)を述語,金額を目的語,日付を副詞として定型的に記録された。このような勘定の形式はイタリア式(二重分類)簿記法が欧米諸国に伝播される過程で,表現の省略が行われ,記号化されて,今日一般に用いられるT字形勘定形式(左右に増分,減分を対置させる表現形式)が形成された。ただし,勘定の左右の肩に付される記号de dare-de avereは,類型Ⅰの様式が伝播したドイツとフランスではそれぞれSoll-Haben(soll geben-soll habenの省略形),Doit-Avoirとなり,類型Ⅱの様式が伝播したイギリス,アメリカではDebitor-CreditorまたはDebit-Credit(Dr.-Cr.)となっている。またアメリカのBryant & Strattonの簿記書《Common School Bookkeeping》(1871)のきわめて個性的な翻訳書である福沢諭吉の《帳合之法(ちようあいのほう)》(1873)により洋式簿記法が導入された日本では借方-貸方となっている。以後,日本では従来の〈帳合せ〉法すなわち大福帳を中心とした固有帳合法から徐々に洋式簿記法に転換していったが,全面的普及は大正末期または昭和初期ころであったといわれる。

日本でもたとえば〈江洲中井家帳合〉のように支店網管理等の目的から,取引記入を他帳簿の当該記入との間で帳合せを行い,合印を押捺する広義の複記原則がすでに延享・宝暦年間(1744-64)には知られていたのであるが(商業帳簿),洋式簿記の導入によって貸借複記に基づく自動検証機能をもった合理的な勘定組織を獲得することができたのである。

複式簿記は,当初は必ずしも営利精神そのものの産物ではなかったが,その後,資本計算の合理的表現技法として機能していくことになった。M.ウェーバーは西欧の近代資本主義の特質たる合理主義的経営組織の形成要因の一つを,家政と経営の分離および個人財産と経営財産との分離が,フィレンツェを中心とした中世商事会社の帳簿の上で行われたことに求め,あたかも西欧音楽の合理化における定量記譜法と対比される合理的経営簿記たる複式簿記が資本計算の形式合理性formale Rationalitätの最高形態であることを指摘しながら,経済合理化におけるその社会的・歴史的意味を重視している。

複式簿記ではあらゆる取引が実在勘定と名目勘定の統合によってすべて二面的に把握され,それらのおのおのに貸借同額の金額が記入される(〈勘定〉の項参照)。

今,企業の資本計算に適用された複式簿記についていえば,実在勘定とは企業資本の構成要素である貨幣,物財,債権・債務,用役の価値変動を表現するための勘定をいい,企業資本の総体としての価値に結果として影響を与えない交換取引の場合には実在勘定のみで複式記入が可能となる(たとえば,貨幣5円を支払い物財を購入した場合,物財勘定の左側・借方と貨幣勘定の右側・貸方に5円という同じ金額が記入される)。一方,名目勘定とは主として費用,収益を表現するための勘定をいい,企業資本の総体としての価値に影響を与える損益取引の場合には,いかなる取引の場合でも貸借左右の金額を一致させなければならない複式記入の原則に従い,実在勘定に加えて,その貸借差額分(損益分)を表現する名目勘定を使用する(たとえば物財3円分を売り貨幣7円を受け取った場合,貨幣勘定の左側・借方に7円,物財勘定の右側・貸方に3円と記録されるが,左右の金額が均衡しないため名目・収益勘定の右側・貸方にその差額分の4円が記入される)。

こうして各取引ごとに複式記入された勘定記録は通常,一定期間ごとに総括(決算)がなされる。まず,すべての勘定残高が残高要約勘定(残高試算表)に集められて,そこでの最終的な貸借の金額的一致が自動検証される(貸借平均の原理)。そして一定の期間的修正が施された後,次期以降に繰り越す必要がある勘定であるか否かにより各勘定残高がそれぞれ残高勘定,(集合)損益勘定に振り替えられ,これら二つの最終勘定に利益(または損失)が二重表示される。また残高勘定,(集合)損益勘定を基礎として,それぞれ貸借対照表,損益計算書を得ることができるのである(図参照)。

複式簿記における勘定形式はT字形左右対称形式に限られるものではなく,上下連続形式でも行列(簿記)形式でもカード形式でもよいのであり,取引が二重分類され,少なくとも二面的な記録が保証される形式を保持していればよい。

行列簿記は将棋盤式の行列形式を用い,行と列が交差する升目に単一の記入を行うことにより取引の二面的把握を可能にする二重分類簿記(広義の複式簿記)の一形態である。

近年の会計処理の機械化の過程と呼応し,現代ではさまざまな勘定形式が考察されている。たとえば,勘定による取引の貸借二重分類の過程が広義の測定の一過程としてとらえられ,勘定も〈貸借二重分類のための容器〉という考え方から〈階層的な類別の手段〉として考えられるようになっている。また二重分類簿記のみではなく,三重分類簿記やn次元(分類)簿記の可能性も模索されている。しかし会計測定が,二重分類を基本とすることには変りはない。

ところで,具体的な帳簿記録を実践するうえでは一定の帳簿組織accounting systemが形成されていることが前提となる(〈帳簿〉の項参照)。

帳簿組織の原初形態たるイタリア式(ベネチア式)簿記法では,日々発生する取引内容を歴順的,備忘的に営業日誌たる日記帳に記録し,おのおのの個別取引を適当な勘定科目で貸借二重分類しながら,それらの科目の貸借におのおの同額の金額を付与する仕訳を仕訳帳で行い,これらを元帳のおのおのの勘定のページに転記していた。イタリア式簿記法とは,かかる仕訳帳,元帳による二重分類簿記法のことを意味していたのである。

その後,これらの簿記法が西欧諸国に伝播していく過程で仕訳帳,元帳のそれぞれが分化し,取引量の増大に対応するため頻繁に生ずる取引については普通仕訳帳に記入せず特殊仕訳帳(仕入帳,売上帳,受取・支払手形帳,現金出納帳)を設けて記入して,そこから直接,元帳に1ヵ月ごとに総合転記をするイギリス式簿記法や,現金出納帳(特殊仕訳帳),普通仕訳帳と元帳との間に定期的総合転記を行うための総合仕訳帳をおくドイツ式(総合)簿記法,さらに総合仕訳帳を設けずさまざまに分化された特殊仕訳帳の総合仕訳を普通仕訳帳の後尾で行うフランス式簿記法,またそれらの中間形態が生まれた。また18世紀末のイギリスでは〈E.T.ジョーンズのイギリス式簿記Jones' English System of Book-keeping〉(1796)の出現以来,仕訳帳金額欄の貸借区分が普及し,それ以後〈複式簿記〉という名称も一般化した。そしてアメリカでは表式簿記,仕訳元帳制がくふうされ,これらは行列簿記に発展し,コンピューターの発達によりその実行可能性が高められた。

そのため近年においては,伝統的な帳簿組織の技術面,形式面は著しい変貌を遂げ,伝票式簿記では取引が証憑書類に裏づけられつつ,コード化された勘定体系を基礎として会計伝票(帳票体系)にまず記入されながら,さらにそれらが日計表や元帳さらには会計報告書体系に受け継がれていくシステムになっており,会計情報処理の一層の機械化,効率化の過程がみられるのである。

なお,勘定体系標準化の例は,E.シュマーレンバハのコンテンラーメンや,フランスの標準会計制度(プラン・コンタブルplan Comptable)等にみられる。

執筆者:千葉 準一

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

字通「簿」の項目を見る。

出典 平凡社「普及版 字通」普及版 字通について 情報

Sponserd by ![]()

…会計が成立するためには,それについて会計が行われる主体(会計主体),会計の行われる時間的区切り(会計期間)および数量化するための単位(貨幣単位)の三つの要件が必要である。つまり会計は,ある会計主体,たとえば家庭,国家,企業,団体などについて,その活動状況,ある時点における状態などを簿記とよばれる記録・計算の技術を用い,1年,6ヵ月,1月等一定の会計期間に区切って,貨幣価値的に記録し,計算する。そしてその結果を総括して会計報告書にまとめ,これを当該会計主体に関連する人たち,たとえば会社の株主,債権者,国,地方自治体の住民等に開示して,それらの人たちの各種の意思決定のための情報として利用せしめるのである。…

…ここに企業経営者や利害関係者の経済的意思決定とは,経営者については,企業の戦略的意思決定,経営業績の評価など企業の合理的な経営活動の遂行に必要な各種の決定を意味し,利害関係者については,株主や債権者の,経営者の意思決定に対する評価,投資や融資にかかわる価値判断などをいう。企業会計は,このように多種類の企業関係者にとって必要な会計情報は何かを識別したうえで,会計固有の記録・計算の技術たる簿記,原価計算等を用いて企業経営活動等を会計情報として測定して,各種の開示手段を用いて伝達し,利用者の意思決定に役立たしめる。会計学は,企業会計の目的,職能,測定・伝達の原理,会計情報の性格,情報の信頼性を保証する会計監査,情報の分析・利用法等の諸問題を,固有の論理をもって研究し,体系化することを課題とする。…

※「簿記」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

4月1日の午前中に、罪のないうそをついて人をかついでも許されるという風習。また、4月1日のこと。あるいは、かつがれた人のこと。四月ばか。万愚節。《季 春》[補説]西洋もしくはインドに始まる風習で、日本...