改訂新版 世界大百科事典 「財政投融資計画」の意味・わかりやすい解説

財政投融資計画 (ざいせいとうゆうしけいかく)

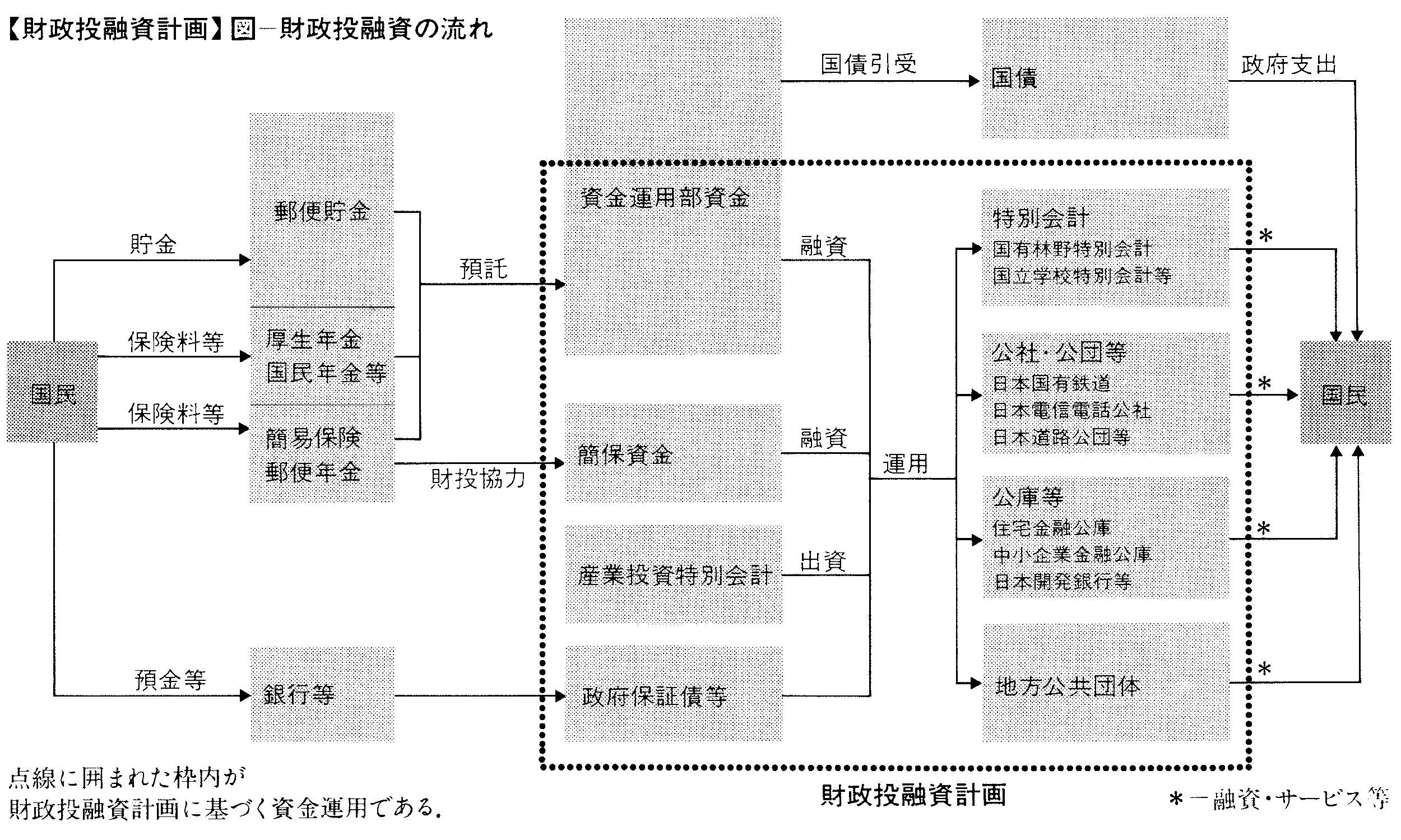

国の信用や制度を通じて集められる郵便貯金や厚生年金等の各種の公的資金による,政策目的に即した政府の投資および融資活動である財政投融資の運用計画のこと。財政投融資計画は政府活動のうち,その財源は(1)資金運用部資金,(2)簡保資金,(3)産業投資特別会計,(4)政府保証債,政府保証借入金であり(図),かつ5年以上の長期で運用されるものを計上したものであり,毎年度,予算編成にあわせて作成され,その内容は予算の一部として国会の議決を受けている。したがって5年未満の短期の資金運用は計上されず,また政府の投融資活動であっても一般会計や特別会計の歳出による公共事業費,貸付金,出資金等も財政投融資計画の枠外である。

原資

財政投融資の原資は前述の四つであるが,その中心的存在は(1)資金運用部資金(資金運用部)である。郵便貯金,厚生年金,国民年金等の国の各種特別会計の積立金および余裕金等は資金運用部資金として統合され,一元的に管理運用されている。簡易生命保険および郵便年金の決算上生じた剰余金を積み立てた積立金は,主としてその沿革的理由から郵政大臣により運用されているが,(2)簡保資金の大部分は財政投融資計画に基づき運用されている。(3)産業投資特別会計は〈経済の再建,産業の開発及び貿易の振興のために国の財政資金をもって投資を行う〉ことを目的として,財政投融資計画に基づき,一定の機関に対して出資を行っている。最近では財政投融資の原資に占めるシェアはきわめて小さくなっている。(4)政府保証債,政府保証借入金は,財政投融資対象機関による民間資金の調達の一定の場合に,政府がその元利払いを保証するというものである。これは民間資金であるが国の信用を媒介とするものであり,政府が最終的責任を負うところから財政投融資の原資として扱われている。

運用対象

財政投融資計画に基づく運用対象は大別すれば,(1)事業を行っている特別会計,(2)地方公共団体,(3)公社・公団,事業団等の事業実施機関,(4)公庫,特殊銀行等の政策金融機関,に分けられる。財政投融資の原資は租税と異なり,元本の償還と利子の支払が必要な有償資金であるため,その運用対象は返済確実で収益性のある事業等に限られる。また,その資金は公共的性格をもったものであるから,公共目的に沿った運用を行う必要がある。

1997年度の財政投融資計画を例にとりその特徴をみれば,総額は51兆3571億円で,住宅,中小企業,道路・鉄道,エネルギー,地方財政を重点分野としている。第2次大戦後の経済復興,経済成長政策が重点とされた当時は,資金の6割が基幹産業育成や国民生活の基礎となる分野へ配分されていたが,97年度では逆に7割が国民生活の安定に直接役だつ分野に配分されている。住宅関係には計画総額の27%の13兆8649億円が投入され,住宅金融公庫を通じる住宅融資,住宅・都市整備公団の住宅建設等に当てられる。また,公園,下水道といった生活環境整備のために,計画総額の14%の7兆2765億円の投融資が予定されている。中小企業対策としては国民金融公庫,中小企業金融公庫等を通じて計画総額の10%の5兆1153億円が中小企業向け金融に割り当てられる。道路整備は日本道路公団,首都高速道路公団,阪神高速道路公団等の高速自動車道路,一般有料道路等に3兆8047億円が投じられる。このほかエネルギー対策として日本開発銀行等を通じるエネルギー関連融資,石油公団を通じるエネルギー備蓄等,また,地方財政対策として地方債の引受け,公営企業公庫を通じる地方公営企業への融資など,幅広い分野に投融資が行われている。これらの財政投融資の原資のうち資金運用部資金,簡保資金は基本的に金融的資産であって,租税等を財源とする一般財政と異なり全体として数量的規制になじみにくい性格があるため,1972年度以前は国会の議決対象とはなっていなかった(ただし産業投資特別会計については同会計の予算,また政府保証債,政府保証借入金については一般会計予算総則において従来国会の議決対象となっていた)。しかし,その資金運用の規模が大きくなるとともに財政的資金配分の性格を兼ね備える傾向が強くなったところから,73年の〈資金運用部資金並びに簡易生命保険及び郵便年金の積立金の長期運用に対する特別措置に関する法律〉により,国会の議決を受けることとなった。これにより,各年度に新たに運用する資金のうち期間が5年以上にわたる運用の予定額について,資金別にかつ運用対象区分ごとに予算をもって国会の議決を経る(特別会計の予算総則に掲記)こととなった。また同時に〈財政投融資資金計画〉〈財政投融資原資見込〉〈財政投融資使途別分類表〉が国会に参考資料として提出されている。

財政投融資計画は原資の公共性にかんがみ,財政金融政策や国の他の政策と整合性をもって実施される必要があるため,年々の予算編成作業に歩調を合わせて策定されている。前年の8月末までに各省庁から大蔵省に対して要求が行われ,理財局において査定作業が進められる。予算と同様,各省庁に内示が行われた後,復活折衝が行われ,資金運用審議会に付議され財政投融資計画の政府案が策定される。

沿革

1876年大蔵省国債寮で預金を預かり運用するという制度が誕生し,75年に誕生した郵便貯金を78年より大蔵省に預け入れて運用されることとされた。85年に大蔵省預金部が制度的に確立した。この預金部資金は国家施策のためのみならず,特殊銀行の金融債を通じて産業資金として活用された。1925年に預金部預金法および大蔵省預金部特別会計法が制定されて預金部資金の管理運用制度の整備が行われ,地方公共団体や特殊銀行の金融債を中心に運用が行われたが,戦時経済体制への移行とともに,国債を中心とする運用に変わった。戦争直後は連合軍総司令部の方針として運用先は国および地方公共団体に限られていたが,経済の復興のため長期産業資金の供給を求める声は強く,いわゆるドッジ・ラインによる超均衡予算のもとで預金部資金を長期資金として供給する体制が整えられることとなり,51年に現在の資金運用部資金法および同特別会計法が制定された。さらに,53年度予算編成において,政府保証債の発行等により〈一般会計の均衡〉へ転換し,財政投融資活動が本格化することとなり,各種の財政投融資を財政投融資計画として取りまとめ,国会審議の参考資料として公表された。

2001年度からの財政投融資改革で資金運用部資金(2001年度から財政融資資金)への郵便貯金や年金積立金の預託義務が廃止された。このため資金調達のための財投債や財投機関債が発行されることとなった。

執筆者:吉田 和男

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報