デジタル大辞泉 「生命保険」の意味・読み・例文・類語

Sponserd by ![]()

Sponserd by ![]()

大勢の人が支払う保険料を財源として、保険の対象者が亡くなったり、病気になったりしたときに給付金を支給する相互扶助の制度。日本では明治時代に保険会社が相次いで設立された。政府が筆頭株主である日本郵政の傘下のかんぽ生命保険は、大正時代の1916年に逓信省の簡易生命保険事業として創業した。生命保険協会によると、個人保険の契約件数は2018年度末時点で約1億8千万件。

更新日:

出典 共同通信社 共同通信ニュース用語解説共同通信ニュース用語解説について 情報

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

人の生死を保険事故(保険者が保険金を支払うことの原因となる偶然の事故)とする保険。社会保険による死亡給付や養老給付もあるが、一般には私保険によるものだけを生命保険といい、日本では民間保険会社で営まれている。以前は国営の簡易生命保険があったが、2007年(平成19)10月1日の郵政民営化により簡易生命保険法が廃止されたため、現在は新規契約の募集は行っていない。

[金子卓治・坂口光男]

生命保険の起源は古代ローマ時代の一種の埋葬組合であるコレギア・テヌイオルムや、中世のギルドなどにみられた相互扶助制度にあるといわれているが、それが近代的企業として成立したのは、資本主義の母国イギリスにおいてである。すなわち、1693年にE・ハリーによって生命表(ブレスラウ表)が作成され、生命保険事業の合理的運営が可能となり、1762年には史上最初の相互会社としてエクイタブル社が、最初の近代的生命保険会社として創立された。この会社は営利事業として初めて保険数理的にみて合理的な料率制度にたった営業を行った。エクイタブル社に倣い、その後イギリスではウェストミンスター社、ペリカン・ライフ社をはじめ多数の生命保険会社が設立され、また1819年にはフランスでジェネラル社、1826年にはイタリアでミラノ社、1827年にはドイツでゴータ社と、ヨーロッパ各国で次々と生命保険会社が設立された。

日本の近代的な生命保険会社は1881年(明治14)に設立された明治生命保険(現、明治安田生命保険)に始まる。これより先に1879年には日東保生会社の設立が企図されたが、同社は加入者の見込みがたたず、開業に至らなかった。1888年には帝国生命保険(現、朝日生命保険)が、翌1889年には日本生命保険が設立された。3社の順調な発展をみてこれを模倣した類似保険会社が族生したが、まもなくこれらの基礎の弱い類似保険会社は相次いで倒産し、世間を混乱に陥れた。このため政府は、1898年に商法、翌1899年に商法施行法、1900年(明治33)に保険業法を施行して取締りに乗り出した。なお、この保険業法に基づいて1902年に最初の相互会社として第一生命保険が設立された。その後経済の発展に伴って生命保険事業も順調に進展し、生命保険会社数も増加した。また、1916年(大正5)には、低所得層を対象とする少額、無診査、月払いの国営簡易生命保険が発足した。これは社会保険がなかった当時としては、唯一の社会政策的保険であったといえる。第二次世界大戦後しばらくはインフレのため生命保険の販売は不振を極めたが、1950年代になって経済が立直りをみせるとともに生命保険事業もふたたび隆盛をみるに至った。なお、簡易生命保険事業は日本郵政公社(旧郵政省簡易保険局、総務省郵政事業庁)が行っていたが、2007年10月の郵政民営化後は、独立行政法人郵便貯金・簡易生命保険管理機構がその管理を継承している。日本郵政公社の事業のうち生命保険部門を継承した株式会社かんぽ生命保険は新規の保険商品を扱っている。生命保険の保有契約高は個人保険、団体保険、個人年金保険あわせ、1985年度(昭和60)末で901兆円、1990年度(平成2)末1605兆円、1995年度末2153兆円、2000年度末1802兆円、2005年度末1532兆円となり、2008年度末では1397兆円となっている。

[金子卓治・坂口光男]

生命保険事業が実際に急速な発展を遂げ、さらに社会経済的機能の面でもかなり大きな役割を演ずるようになったのは、20世紀に入ってからであるが、それは主としてこの事業の果たす金融機関的業務によってである。生命保険事業は、本来の保険業務を根拠にして近代的に成立すると、さらにもう一つの業務として貸付=投資業務を行うことになる。というのは、保険業務は具体的には保険料と保険金の授受という貨幣取引として行われるのであるが、その取引量の増大に伴って、負担危険が平準化され、貨幣支払いの必要度は相殺されて減少し、その結果、保険された貨幣が保険企業の手元に累積沈殿することになり、この沈殿した貨幣が貨幣資本として新しい利殖部面を求めて他用され、貸出=投資されるからである。この機能は損害保険についてもみられるが、生命保険のほうがより強いのは、平準保険料level premium方式の採用ということが基礎となっている。この方式はエクイタブル社によって用いられたものであり、1年更新の契約の場合、年齢が高くなるにつれて死亡率が増加し、支払保険料が高額になるという保険加入者の負担上の不都合を除くため、保険料払込み期間を通じて平準化された保険料を払い込む方法である。この方式は、損害保険が一般に短期保険であるのに対して、生命保険の長期保険化を可能にし、したがって生命保険事業はその集積する貨幣資本を増大し、しかもその貨幣資本の長期利用が可能になった。つまり、生命保険事業はこの方式の採用によって膨大な貨幣資本を集積し、金融機関としても重要な地位を占めるようになった。しかし、その貨幣資本がいかに膨大化しようとも、資本主義経済のなかでの構造的役割は、金融機関として中心的地位を占める銀行業と対比すれば、貨幣集積の基盤となる業務の質的差異によって限界づけられている。

次に、本来の保険業務は、資本の独占段階では、所得の再分配を通じて階級闘争を緩和するという社会政策的機能を果たす。生命保険事業はこの点で社会保険制度と競合する。だが、社会保険制度が階級闘争を媒介としてそれを緩和するため資本の統一的意思の下に実施されるのに対し、生命保険事業の階級闘争緩和という機能は間接的である。したがって、前者の制度では、いちおう保険の技術を利用しながら、階級闘争緩和のためにはそれを無視する場合があるが、営利性をもち、間接的にのみ社会政策的機能を果たす生命保険事業においては、保険技術を無視することは不可能である。このため、生命保険事業はこの競合においては不利であるが、社会保険制度による給付内容をできうる限り低い水準にとどめ、生命保険はそれを補足するという妥協が成立することになる。

[金子卓治・坂口光男]

現在、日本で行われている生命保険は多種多様であるが、次のように分類できる。

(1)保険金支払い事故によって、死亡保険、生存保険、生死混合保険に分けられる。死亡保険は、被保険者の死亡したときに限り保険金が支払われる本来の生命保険である。終身保険と定期保険とに分かれ、前者は保険期間を定めず被保険者が死亡したときに限り保険金が支払われ、後者は被保険者が約定の期間内に死亡したときに限り保険金が支払われる。生存保険は、被保険者が保険期間満了まで生存していたときだけに保険金が支払われるものである。生死混合保険は、被保険者が一定期間生存したときにも、その期間中に死亡したときにも保険金が支払われる保険であり、日本では養老保険とよばれ、もっとも普及している。最近では、養老保険に定期保険を組み合わせることによって死亡保障部分を大きくした定期付養老保険が広く行われている。

(2)保険金の支払い方法によって一時払い保険と分割払い保険とに分けられる。年金保険は生存保険の一種であるとともに分割払い保険でもある。最近、高齢化社会を迎えて年金保険の需要が高まっている。

(3)医師が加入者の診査を行う保険を有診査保険といい、それ以外の保険を無診査保険という。最近は無診査保険が増加しており、団体保険も無診査で契約されている。

(4)被保険者の人数によって単生保険(普通保険)、連生保険、団体保険に分けられる。連生保険は2人以上の被保険者を結び合わせて契約するものであり、団体保険は同一職場に働く従業員などを1枚の保険証券で契約するものである。日本でもっとも普及しているのは団体定期保険で、そのほか、団体養老保険、団体終身保険、企業年金保険、厚生年金基金保険、財形保険などがある。

[金子卓治・坂口光男]

『庭田範秋編『生命保険論』(1978・有斐閣)』▽『生命保険文化センター編、菱沼従尹著『生命保険の話』(1982・東洋経済新報社)』▽『山中宏著『生命保険読本』第2版(1983・東洋経済新報社)』▽『宇佐見憲治著『生命保険業百年史論』(1984・有斐閣)』▽『荻原博子著『生命保険の原価』(2000・ダイヤモンド社)』▽『生命保険法規研究会編『生命保険関連法規集』(2001・財経詳報社)』▽『ニッセイ基礎研究所編『生命保険の知識』(2001・日本経済新聞社)』▽『日本生命保険生命保険研究会編著『生命保険の法務と実務』(2004・金融財政事情研究会)』▽『中西正明著『生命保険法入門』(2006・有斐閣)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

人の生死を保険事故(保険会社等が保険金支払義務を具体化する事故)とする保険で,傷害保険や医療保険などと同じように,人の身体に関する偶然な出来事を対象とする人保険に属する。あらかじめ定められた一定の金額を支払う定額保険の代表的なもので,実際に生じた損害を塡補(てんぽ)する損害保険と区別される。また,社会保険により行われる死亡給付,養老給付も生命保険に属するが,実際には私保険として行われるものだけを生命保険といい,日本では,民営保険会社で行われるものと郵政省が行う簡易生命保険とがある。協同組合などによって行われる生命共済も実質的には私保険といえる。

保険とは,同じ種類の経済上の危険にさらされている多数人が団体となって,一定の偶然的事故が起こった場合に,その団体に属する各人の財産上の入用(金銭的な入用)を相互に満たすことを目的とした経済制度である。これを生命保険に即してみると,死亡,老齢化,疾病,傷害,廃疾などという生命と身体をめぐって生ずる事故に備え,経済的に事前に配慮しておく制度であるということができる。自己の生命または身体に保険がつけられている者を被保険者という。この被保険者に〈万一のこと〉があったときに,保険金が支払われる。この保険に関する事務と処理を引き受ける者を保険者という。この保険者は多くの場合に保険会社の形態をとっている。この保険者と自己の名において保険契約を締結する者を保険契約者と呼ぶ。保険契約者と被保険者は同一人の場合が多い。

保険者は,所定の事故が発生した際に保険金を支払う義務を保険契約者に負っているが,これに対応して保険契約者は,保険料を支払う義務を負う。保険契約にもとづいて,保険者から保険金を受け取る人を保険金受取人と呼ぶが,生命保険の場合は,契約者自身が受取人のことも,被保険者が受取人のこともあり,ときには第三者が受取人となることもある。このように,保険者,被保険者,保険契約者,保険金受取人から形成され,生命保険制度は成立する。

保険契約者から徴収される保険料は,保険者(保険会社の場合が多い)が算定し,集め,管理する。ところで,この保険料は,大数の法則による年齢ごとの死亡確率をはじめ,次のような原理にもとづいて計算される。

(1)大数の法則 独立な試行を多数回反復した場合に得られる標本平均は母集団平均に近い値をとるという法則である。この法則にのっとって統計的に計算された死亡率などが生命保険料算定の基礎となる。(2)収支相等の原則 個々の契約者が支出する保険料の総額が,事故発生によって1件ごとに支払われる保険金の総額と等しくなるように計算されること。(3)契約者平等待遇の原理 保険契約の団体性に照らして,保険契約者は平等の待遇を受けるべきであるという原理で,保険者はこの原理にもとづいて契約者全員を経済的に平等に扱わなければならない。

生命保険は〈人の生死〉を中心とするのであるから,次の三つが基本種類になる。(1)被保険者が亡くなった場合にだけ保険金が支払われる〈死亡保険〉,(2)被保険者が一定期間経過したあとで生存している場合だけ保険金が支払われる〈生存保険〉,(3)この両者の組合せで,一定期間内に亡くなっても,あるいはその一定期間満了時に生存していても保険金が支払われる〈生死混合保険〉。

死亡保険には,保障期間が1年とか5年とかの一定期間に限定されている〈定期保険〉と,保障期間が特定されておらず,保険に加入後被保険者の生存中ずっと保障が続き,被保険者がいつ亡くなっても保険金が支払われる〈終身保険〉がある。

生存保険は死亡保険と逆に,保険期間の途中で被保険者が亡くなったときには保険金は支払われず,保険料は掛捨てになる。また保険期間の満了まで生存している人にとっては給付が多額になる。このように純粋な生存保険だと,途中死亡者の不満が生じるので,実際にはいくらか死亡保険的要素を組み合わせるとか,途中死亡の場合も,それまでに払い込まれた保険料に若干の利息をつけた分程度は支払うというやり方をとっている。

生死混合保険の典型は,生存保険と死亡保険とを同額ずつ組み合わせ,期間途中で亡くなった場合も,期間満了まで生存した場合も,同額の保険金が支払われる普通養老保険であるが,生存保険と死亡保険の組合せに種々のパターンを設けた定期付養老保険が発売されている。

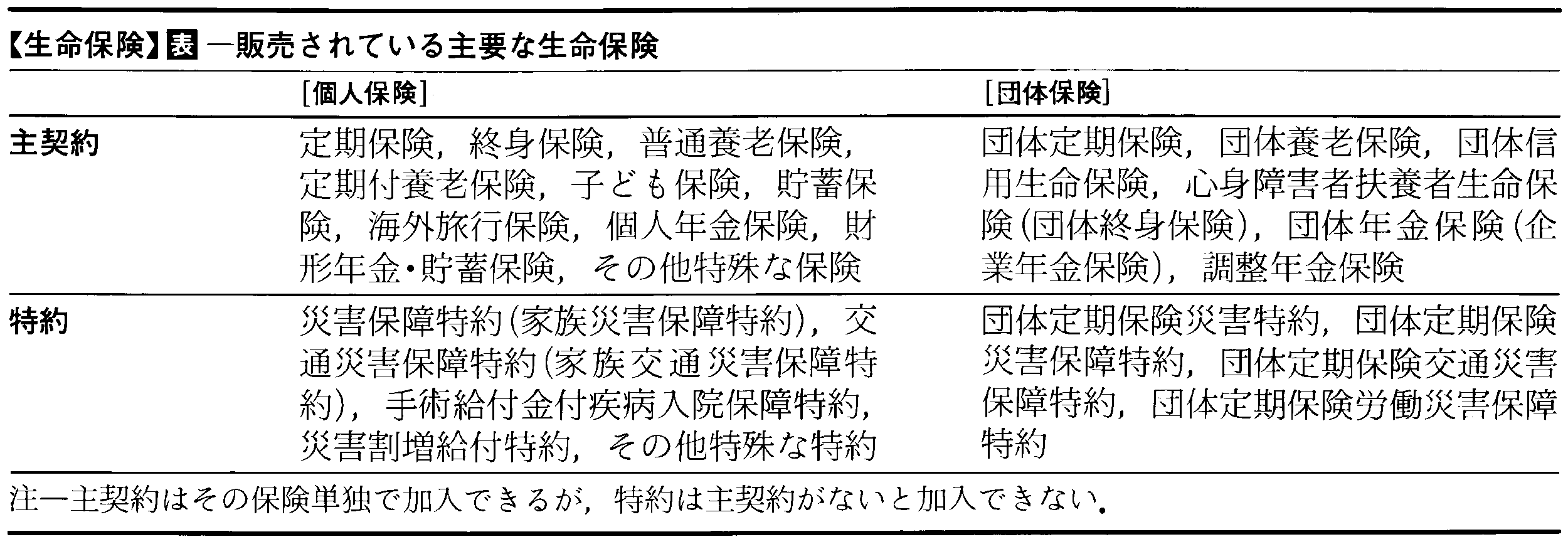

実際に販売されている保険種類は,これまでに述べた基本種類の組合せ方と,その組合せの度合の差などによってたくさんある。これらを整理すると表のようになる。個人保険とは個人を契約の対象とするものであり,団体保険は,会社や官公庁などの職域団体,医者や弁護士などの同業者団体など,多数の人の集団を対象として,加入時の診査を簡略化して,安い保険料で,一括して加入する生命保険である。なお,団体保険と呼ぶ場合には次の二つがある。一つは,団体定期保険を団体保険(グループ保険)と呼ぶ場合,もう一つは,保険料の払込方法として〈団体扱い〉(一括給与引去り)を受けている団体扱契約のことを団体保険と呼ぶ場合である。団体保険の特色は,団体を1単位として観察したうえで,その団体の保険制度上の危険度が一定の標準以下であれば団体としての加入の申込みを承認し,その団体に所属する個々人の健康状態をそれほど問題にしない。このように団体保険では医者による診査を行わないことや,多人数の保険が一括して一個の契約で締結されることなどで,事務経費や診査経費があまりかからない。このため,同じ金額の保険に加入するのに必要な保険料は,個人保険に比べて団体保険のほうがかなり安い。

人の生死に関して偶発する経済的必要を充足する目的の制度,施設は人間の社会に古くから数多く存在し,それらの経験の累積の間に,今日の生命保険事業が成立したものとみることができる。ローマ帝政時代の埋葬費金庫,中世ギルドの疾病・死亡給付,古代イタリアの子女婚資給付制度,中世ヨーロッパの年金施設等々は,いずれも生命保険の先駆であった。17世紀に入って,1671年オランダのJ.デ・ウィットによる終身年金現価の算出,93年の天文学者E.ハリーによる生命表(ハリーの生命表,ブロツワフ表ともいう)の作成によって,合理的生命保険の基礎が与えられ,1762年に至って,生命表にもとづき,年齢に従って区別された保険料をもついわゆる近代的な生命保険会社エクイタブル・ソサエティSociety for the Equitable Assurance on Lives and Survivorshipがイギリスで設立され,64年から事業を開始した。

その後多くの生命保険会社が設立されたが,これらの近代的な保険会社は,みずからの経験を基礎とした経験死亡表の作成,保険料積立金の合理化,配当方法の適正化を進めて生命保険企業の合理性を高める一方,19世紀末には大衆のための簡易保険を始めた。日本では1881年(明治14)創立の明治生命が生命保険業を開始し,明治20年代には帝国生命,日本生命などが相次いで設立された。1910年代には社会保険に代わるかまたはそれを補充する団体生命保険が発案され,第2次大戦を契機として団体年金や団体債権者保険にまで発展した。その後,生命保険事業はますます発展を重ね,保険種類も,物価上昇対策や投資を考慮した多岐にわたるものとなっている。

→保険 →保険業

執筆者:井上 新一郎

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

出典 みんなの生命保険アドバイザー保険基礎用語集について 情報

Sponserd by ![]()

…以上のように火災保険の起源としては,イギリス流の私営保険とドイツ流の公営保険という二つの系譜がある。

[生命保険]

コレギウムやギルドなどにおける相互救済思想は,イギリスにおける労働者の相互扶助組織フレンドリー・ソサエティ(友愛組合。17世紀半ば以降)に発展的に継承されていった。…

※「生命保険」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

4月1日の午前中に、罪のないうそをついて人をかついでも許されるという風習。また、4月1日のこと。あるいは、かつがれた人のこと。四月ばか。万愚節。《季 春》[補説]西洋もしくはインドに始まる風習で、日本...