デジタル大辞泉 「原価計算」の意味・読み・例文・類語

げんか‐けいさん【原価計算】

Sponserd by ![]()

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

原価計算はもともと,製品の製造原価を計算する技術としてくふうされたものであるが,現在では,企業経営者にとって不可欠な経営管理用具に発展した。経営者は,製品を製造するためにいくらかかったかという情報を求めている。この情報は製品原価情報であるため,企業の業績を外部に公表する手段としての公開財務諸表の作成目的に用いられる。それのみならず経営者は,工場や営業所の各部門は原価をかけすぎていないか(原価管理目的),来年度は希望利益を獲得するために製品をいくら製造販売すればよいか(利益管理目的)といった,当年度の経営活動の計画と統制に役立つ情報を求めているし,さらに設備投資をすべきか,販売不振の製品製造を中止すべきか,といった経営意思決定目的の情報をも求めている。このような情報要求を満たすために,原価計算は,企業活動単位ごとに,企業の所有する経済的資源(人,物,金)の投入額(すなわち原価)を,それから生ずる産出額(経営給付という)にかかわらせて,認識し,測定し,分類し,要約し,解説する理論と技術に成長した。原価計算なしに企業経営を行うことは,暗闇を手探りで進むのに等しい。

原価計算は原価だけを計算するものと誤解してはならない。経済的資源の投入額を産出額にかかわらせて把握する点に,原価計算の計算方法的特徴がある。工場の原価計算を例にとれば,原材料,労働力,機械・設備などの資源を投入し,それらを消費して,一定量の製品を得る。この場合,原価計算は,製品1単位当りの原価,あるいは月間の製品総生産量の原価総額というように,アウトプットにかかわらせてインプットを把握する。営業所の原価計算を例にとれば,販売員の給料,広告宣伝費,倉庫費,運送費などを投入して,売上高というアウトプットを得る。この場合,原価計算は,売上高,売上原価,販売費を営業所単位に集計し比較する。要するに原価計算は,企業活動単位ごとの投入額と産出額との比較計算なのである。

原価計算でも,複式簿記と結合させ,常時継続的に行う原価計算を原価計算制度または原価会計という。これに対し,複式簿記とは切り離し,必要に応じて臨時に表で計算する原価計算を特殊原価調査という。前述した原価計算の目的のうち,公開財務諸表作成目的,短期経営計画と経営統制目的とは経常的目的であるが,経営意思決定目的は臨時的目的である。そこで原価計算制度は,企業により重点の相違はあっても,どの経常的目的にも役立つようにシステム設計が行われるのに対し,臨時的目的については複式簿記とは切り離し,特殊原価調査の形で計算や分析が行われる。

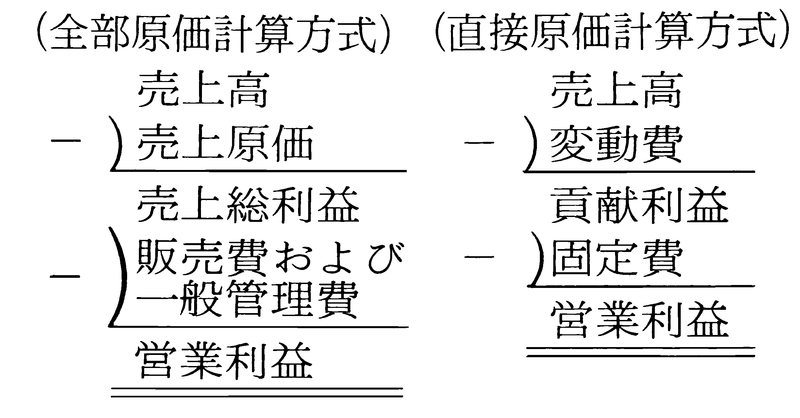

伝統的な原価計算は,製造原価の全部を製品に集計するので全部原価計算という。販売費と一般管理費は期間原価として処理される。これに対し,第2次大戦後,急速に発展した直接原価計算(変動原価計算ともいわれる)では,原価を変動費と固定費に分け(〈固定費用・可変費用〉の項参照),変動製造原価だけを製品に集計し,固定費は期間原価として処理する。したがって両原価計算による損益計算書は,それぞれ次のように異なる。

この場合,生産量と販売量とが異なれば,両方式の営業利益は異なる。全部原価計算は,製品の売価決定用の計算として発足したので,原価の分類では職能別分類(製造原価,販売費,一般管理費)を重視する。売上原価とは売上品の製造原価のことである。これらの原価は,製品の製造販売のためにかかるので,あらゆる原価を製品へ集計しようとしたが,販売費と一般管理費は製品へ合理的に集計できないので,これらは期間原価とし,製品へ合理的に集計できる製造原価は,その全部を製品原価としたのである。他方,直接原価計算は,元来短期利益計画用にくふうされた原価計算である。短期利益計画では,売上量が変化したとき,比例的に増減する原価(変動費)と,まったく変化しない原価(固定費)とに区分すれば,利益を予定しやすい。変動費は材料費のように現金支出を伴う原価からなるが,固定費は減価償却費のように,現金支出を伴わず,その期に回収しなくとも経営がすぐ行き詰まるわけではない。したがって原価のうち,先に回収すべき変動費を,まず売上高から差し引き,その残り(貢献利益)によって,あとで回収してもよい固定費を回収し,それから利益を獲得すればよい,という思考(これを貢献利益的接近方法という)に基づく損益計算を,直接原価計算は考えている。

現在この方式は,全部原価計算より利益管理に役立つことが一般に認められている。しかしこの方式は,公開財務諸表の作成には認められないので,内部目的で直接原価計算を採用する企業は,外部報告の際は,直接原価計算による利益を,全部原価計算による利益へ修正しなければならない。

実際原価計算は,原価の実際発生額を把握する目的をもつので,あらゆる原価計算の基礎となっており,とくに全部実際原価計算は外部報告目的に適している。見積原価計算は,実際原価計算の簡便法であって,あらかじめ製品単位当りの原価を非科学的方法で予定し,これに製品の実際生産量を掛けて,その見積原価を計算し,月末に見積原価と実際費用総額とを突き合わせ,見積間違いをチェックする計算である。標準原価計算は,主として原価管理用にくふうされた原価計算である。製品単位当りの原価を原価責任センター別に細分し,それぞれについて動作研究や時間研究を行って標準を設定し,現場の管理者に達成目標として指示する(事前原価管理)。日々の作業中は,主として標準消費量と実際消費量とを比較し,差異を管理者に知らせる(日常的原価管理)。月末に標準原価と実際原価とを比較し,差異を計算し,差異発生の原因を分析し,管理者に報告する(事後原価管理)。なお実務上,内容的には見積原価ではあるが,標準原価の効果を狙った計算を予定原価計算と称していることがある。伝統的全部原価計算は,歴史的には見積原価計算→実際原価計算→標準原価計算という過程をへて発展してきた。

経営における製品の生産形態が異なると,原価計算も異なる形態をとる。一般的にいえば,受注生産形態に適用される計算が個別原価計算であり,市場生産形態に適用される計算が総合原価計算である。個別原価計算は指図書別原価計算ともいわれるように,顧客の注文に応じて特定製品製造指図書を発行し,製造直接費はその指図書番号記載の原価計算票に直課し,製造間接費は配賦して製造原価を集計する。個別原価計算は,造船,産業機械,建設,航空機製造などの業種で用いられる。総合原価計算は,標準規格製品を量産する工場で採用されるため,月間の製品総生産量でもって,その期間生産量に関係する総製造原価を割ることにより,その製品の平均単位原価を求める計算方法である。この方法は,紡績,製糖,製粉,石油精製,化学・薬品,電力,ガスなどの業種で採用される。日本の原価計算基準では,総合原価計算を,単純総合原価計算,等級別総合原価計算,組別総合原価計算の3類型に区分している。したがって現実の工場で採用される原価計算は,たとえば全部実際個別原価計算であったり,あるいは直接標準組別総合原価計算であったりすることになる。

→原価 →原価計算基準

執筆者:岡本 清

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

一般には、市場に流通する商品が製造され外部に販売されるまでに費やされたコストのいっさいについて、これが当該商品の1単位当りいくらになるかを計算することを示すことばとして使われることが多い。市場価格と比較される原価の計算といったところである。しかし学問としての会計学の一領域として位置づけられる原価計算は、いますこし厳密に、次のように定義されている。すなわち、原価計算はある特定の主体(ほとんどの場合は営利企業)が目的志向的に行う製造や販売などの行動において費消された、あるいは費消されるはずの、経済的価値犠牲を、原価要素別、部門別、製品別などに、さらに分析的には、プロジェクト別、地域別、サービス別などに集計し、最終的には、各原価計算単位当りに原価を算定し報告する一連のシステムを総称する。

[東海幹夫]

原価計算の萌芽(ほうが)は、15、16世紀にまでさかのぼることができるといわれるが、現代原価計算の基礎は、産業革命期を経た世界の諸企業が巨額な設備投資による大量生産方式を導入するようになった19世紀後半から20世紀初頭にかけて形成された。計算技術的には、間接費の配賦理論が必然的に要求されたことにより、近代的原価計算はスタートしたといってよい。その後20世紀に入り、科学的管理運動の影響を受けて標準原価計算が登場し、第一次世界大戦後の世界的不況との遭遇により、利益管理志向の原価計算、すなわち直接原価計算や損益分岐点分析などが発展した。さらに、第二次世界大戦後は、オペレーションズ・リサーチ(OR)、数学、統計学など、他の学問領域との融合による意思決定志向の原価計算領域が拡大されることになった。現代原価計算は、いまだ流動的ながらも、これらの手法や概念を包摂し総合的に体系化してきている。

[東海幹夫]

現代の原価計算は、実質的に、企業会計をメインシステムとしたサブシステムとして機能しているので、その目的は、外部利害関係者への報告書(財務諸表)の作成をテーマとする財務会計目的と、企業内部の経営管理者への有効な会計データの提供をテーマとする管理会計目的とに二分される。さらに詳しくは、次のような諸目的に細分することができる。

(1)財務諸表に表示するために必要な真実の原価を算定し、財務会計機構にこのデータを送付すること。

(2)短期利益計画としての予算編成に必要な原価資料を提供したり、そのデータによる予算管理の一機能を果たすこと。

(3)事業部やセグメント(製品種類、販売地域、顧客層など)の業績測定に役だつ原価分類や計算構造を示唆したり実施の一助となること。

(4)標準原価計算などを利用して、原価管理実践のために必要な原価資料を提供すること。現代的には、積極的な原価引下げ方策を示唆したり実施したりすることを含む。

(5)製品の組合せや部品の自製か購入かの決定など、企業の短期的、戦術的な日常業務計画に必要なデータと計算技法を提供すること。

(6)設備投資などの長期的、戦略的な経営の基本計画の設定に役だつデータを、他の計算技法とともに総合的に提供すること。

これらの諸目的を、現存の財務会計機構(実際的には複式簿記機構)と有機的に結合して常時継続的に実践化しようという場合、これをとくに「原価計算制度」とよんでいる。またこのような原価計算領域を「原価会計」と称することがある。これに対して、長期および短期の個別的意思決定に必要な原価測定など、随時臨時的に行われる原価の調査や分析は「特殊原価調査」とよばれている。

[東海幹夫]

原価計算制度として実施される計算の目的は、主として製品原価の正確な算定であり、この実務を対置的に列挙すれば次のようになる。

(1)実際原価計算と標準原価計算 ほかに予算編成や価格決定に利用される見積原価計算をあげることもできる。

(2)全部原価計算と直接原価計算(変動原価計算) 現行の制度(法律)上は、製造コストのすべてを製品原価に算入する全部原価計算方式が容認されている。

(3)個別原価計算と総合原価計算 一般的には、前者は個別受注生産方式の企業に、後者は見込み大量生産方式の企業に適している。

製品原価算定の手順は、原則として、費目別計算、部門別計算、製品別計算の順に従って進められる。また、原価は第一次的には、形態別分類と機能別分類によって科目設定がなされるが、最終的には、製品との関係によって直接費と間接費に区分されなければならない。さらに必要に応じて、操業度との関係により変動費と固定費の区分を加味したりする。

[東海幹夫]

企業の経営管理者の選択的意思決定には、特別な会計情報をあつらえることが有効であり、これは会計制度の枠外で作成される。この種の情報としての原価データも関連原価分析が基本であり、「相異なる目的には相異なる原価を」などといわれている。意思決定はすべて将来コースの選択であるから、原価は未来原価であり、また機会原価(オポチュニティ・コスト)である。原則としてその分析は、差額収益と比較される差額原価の算定によって実施される。これらはすべて特殊原価とよばれるが、このほか、付加原価、埋没原価、回避可能原価などの概念が随時利用される。1960年代以降、特殊原価調査は、原価計算固有の伝統的な技法に加えて、経営数学や管理会計の領域において開発された新しい技法との接近が注目されている。

[東海幹夫]

『廣本敏郎著『原価計算論』(1997・中央経済社)』▽『岡本清著『原価計算』6訂版(2000・国元書房)』▽『清水孝・長谷川恵一・奥村雅史著『入門原価計算』第2版(2004・中央経済社)』▽『東海幹夫著『会計プロフェッションのための原価計算・管理会計――企業の持続的な成長と発展を可能にする』(2007・清文社)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

出典 (株)シクミカ:運営「会計用語キーワード辞典」会計用語キーワード辞典について 情報

Sponserd by ![]()

…一般に株式会社をはじめとする営利事業においては複式簿記が採用されており,国,地方自治体,団体等の会計は単式簿記によることが多い。さらに製造業等においては,製品の製造原価を算定するために原価計算が採用されており,これが原価管理,計画設定,製品価格の計算等にも広く応用されている。

[予算と決算]

会計主体は次の1会計期間(通常1年)の行動計画を貨幣的に表した予算を作成し,これをもって活動目標とする。…

…ここに企業経営者や利害関係者の経済的意思決定とは,経営者については,企業の戦略的意思決定,経営業績の評価など企業の合理的な経営活動の遂行に必要な各種の決定を意味し,利害関係者については,株主や債権者の,経営者の意思決定に対する評価,投資や融資にかかわる価値判断などをいう。企業会計は,このように多種類の企業関係者にとって必要な会計情報は何かを識別したうえで,会計固有の記録・計算の技術たる簿記,原価計算等を用いて企業経営活動等を会計情報として測定して,各種の開示手段を用いて伝達し,利用者の意思決定に役立たしめる。会計学は,企業会計の目的,職能,測定・伝達の原理,会計情報の性格,情報の信頼性を保証する会計監査,情報の分析・利用法等の諸問題を,固有の論理をもって研究し,体系化することを課題とする。…

※「原価計算」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

敵を欺くために、自分の身や味方を苦しめてまで行うはかりごと。また、苦しまぎれに考え出した手立て。苦肉の謀はかりごと。「苦肉の策を講じる」...