改訂新版 世界大百科事典 「石油産業」の意味・わかりやすい解説

石油産業 (せきゆさんぎょう)

原油の探鉱・開発を行い,また採掘,輸送,精製を行って,消費者に石油製品を供給する産業。とくに,探鉱・開発,採掘,輸送を上流部門(アップ・ストリーム),精製を下流部門(ダウン・ストリーム)ということがある。

国際石油産業の沿革

起源と展開

世界の石油産業の起源は,1859年にアメリカのペンシルベニア州タイタスビルTitusvilleで,石油会社の技師ドレークEdwin Laurentine Drake(1819-80)が綱式さく井法による石油の生産に成功したことにさかのぼる。しかし70年にJ.D.ロックフェラーがアメリカのクリーブランドにスタンダード・オイル・オブ・オハイオ社Standard Oil Co.of Ohio(〈スタンダード・オイル〉の項参照)を創立したのが,近代産業としての石油産業の始まりといえる。ロックフェラーはわずか10年余りの間にスタンダード・オイル・トラストを結成し,アメリカ全土の石油市場をほとんど独占するに至った。そして20世紀に入るころからヨーロッパや南アメリカの市場にも手を広げはじめ,国際的な寡占企業となった。一方,オランダのベルヒVan den Bergたちが90年にロイヤル・ダッチ・ペトロリアム社Royal Dutch Petroleum Co.を設立してインドネシアで石油の開発に乗り出し,92年ケスラーJ.R.August Kesslerが社長に就任,事業を軌道に乗せた。これにやや遅れて,イギリスのサミュエルMacus Samuelが97年にシェル・トレーディング・アンド・トランスポート社を設立,ボルネオで石油を発見した。この両社は1907年に提携し,イギリスとオランダ資本による国際的大石油会社グループ,ロイヤル・ダッチ・シェル・グループ(以下シェルと略す)が成立した。その発展を担った総帥がケスラーの後継者H.デターディングであった。このようにして,20世紀初頭の世界の石油産業は,アメリカの石油資源に基盤をおくロックフェラーのスタンダード・オイル・グループと,東南アジアの石油資源に基盤をおくデターディングのシェル・グループという,二大国際石油資本によって形成されたのである。

しかし1909年には,もう一つの国際石油会社で,現在のブリティッシュ・ペトロリアム社(以下BPと略)の前身であるアングロ・ペルシアン・オイル社が設立された。アメリカ内でもテキサス州,カリフォルニア州で新しい油田が発見され,スタンダード・オイル・グループ以外の大きな石油会社が生まれてきた。1902年創立のテキサス社Texas Co.(現,テキサコ社),07年のガルフ・オイル社Gulf Oil Co.などがそれである。11年に,スタンダード・オイル・グループに対して,アンチ・トラスト法のシャーマン法が適用され,33の独立企業に分割された。この中にスタンダード・オイル・オブ・ニュージャージー社(現,エクソン社。以下ジャージー・スタンダードと略),スタンダード・オイル・オブ・カリフォルニア社(現,シェブロン社。以下カリフォルニア・スタンダードと略),スタンダード・オイル・オブ・ニューヨーク社(現,モービル社)が含まれており,いわゆるアメリカのメジャーの形がととのった。

需要の拡大過程

こうした石油産業の発展を支えたのが,石油需要の拡大である。石油産業が成立した19世紀後半には,石油は照明用として鯨油を代替することで普及していった。また,1850年にイギリスのJ.ヤングが石炭乾留によって得たタールを蒸留して灯油に近い石炭油を製造し,それが照明用としてある程度普及していたことも,石油の普及を助けた。その後,照明用としての石油需要は電灯の出現で漸次減少したが,一方,内燃機関の実用化により燃料用としての石油需要が高まっていった。ドイツのG.ダイムラーがガソリンエンジンを1883年,R.ディーゼルが重油内燃機関を92年発明したが,20世紀初頭以降,自動車産業が発展するのと軌を一にして,燃料油供給を中心に石油産業も大発展を遂げた。またとくに第1次大戦(1914-18)は,飛行機,戦車,重油専焼艦艇などの燃料として,石油がきわめて重要な戦略物資であることを世界的に認識せしめた。さらに1920年代から,触媒の利用を含む石油の分解・合成技術による石油化学工業が発達し,第2次大戦中の航空用ガソリンの需要拡大,戦後の石油化学工業用原料としての需要拡大がひき起こされた。

資源開発と市場の国際化

こうした需要増加のなかで市場も国際化していき,1920年代に入るとアメリカの大手石油会社が,製品市場だけでなく,原油資源を求めて国際的に動きだすようになった。

そもそも石油の資源開発は,1876年のパリのロスチャイルド家によるロシアのバクー油田への投資,同年のアメリカのカリフォルニア州の出油に始まったが,以後アメリカではテキサス州,オクラホマ州,カリフォルニア州で大油田の発見が続き,アメリカ以外ではメキシコ(1901),イラン(1908),インドネシア(1883-1910),ベネズエラ(1917)などで開発が進んだ。しかしそれらアメリカ以外の石油資源は,おおむねBPやシェルなどが握っていた。そこでスタンダード・オイル・グループを中心とするアメリカ勢力は,当時最も有望で新しい資源地域と考えられていたイラクに強力に参入しようとして,アメリカ国務省と協力し,1928年にBP,シェル,フランス石油会社(CFP)と並んでジャージー・スタンダードとモービル社がイラクの原油資源を排他的に共同で支配するイラク石油会社Iraq Petroleum Co.(IPC)の基礎をつくった。また,同じ年にBP,シェル,ジャージー・スタンダードが協議して,世界市場での販売や輸出についての競争を排除して,当時のシェアを固定する〈アクナカリー協定Achnacarry agreement〉を結んだ。その後,ジャージー・スタンダードとモービルがスエズ運河より東の諸地域(アジア,極東)で共同して事業を行うため,33年スタンダード・バキューム石油会社Standard Vacuum Oil Co.を折半出資で設立したほか,テキサコ社とカリフォルニア・スタンダードは36年東半球全域で共同事業を営むために,カルテックス社Caltex Petroleum Corp.を設立した。このように,30年代には,石油需要の増大とその市場の国際的な拡大のために,比較的少数の国際石油会社が,資源部門および販売部門においてさまざまな協調体制を世界的な規模でつくっていった。

第2次大戦後には,サウジアラビアをはじめとして中東で大油田が発見された。そしてヨーロッパ,日本など石油資源をもたない国が,原油を輸入して自国で製品化する消費地精製を行うようになった。このため国際石油会社は,中東を中心として,大原油資源をジョイント・ベンチャーなどの方法で共同支配する方向をとりはじめた。たとえばサウジアラビアの資源は1947年,アメリカ系メジャー4社(ジャージー・スタンダード,カリフォルニア・スタンダード,テキサコ,モービル)が合弁会社ARAMCO(アラムコ)を設立して支配し,イランの資源は54年にアメリカ系メジャー5社とBP,シェル,CFPおよびアメリカの独立系石油会社の共同子会社イリコンIriconによるコンソーシアム,イラニアン・コンソーシアムIranian Consortiumの所有となった。

以上のようにメジャーと呼ばれる今日の国際石油会社は多国籍にまたがって事業を展開し,しかも垂直的に統合されている点が特徴といえる。すなわち,中東やアフリカなどの資源地域と,石油消費地域である先進工業諸国とにまたがる多国籍企業であり,また資源産業であると同時に輸送,加工,販売の一貫した操業をすべてカバーしているのである。

石油の埋蔵量

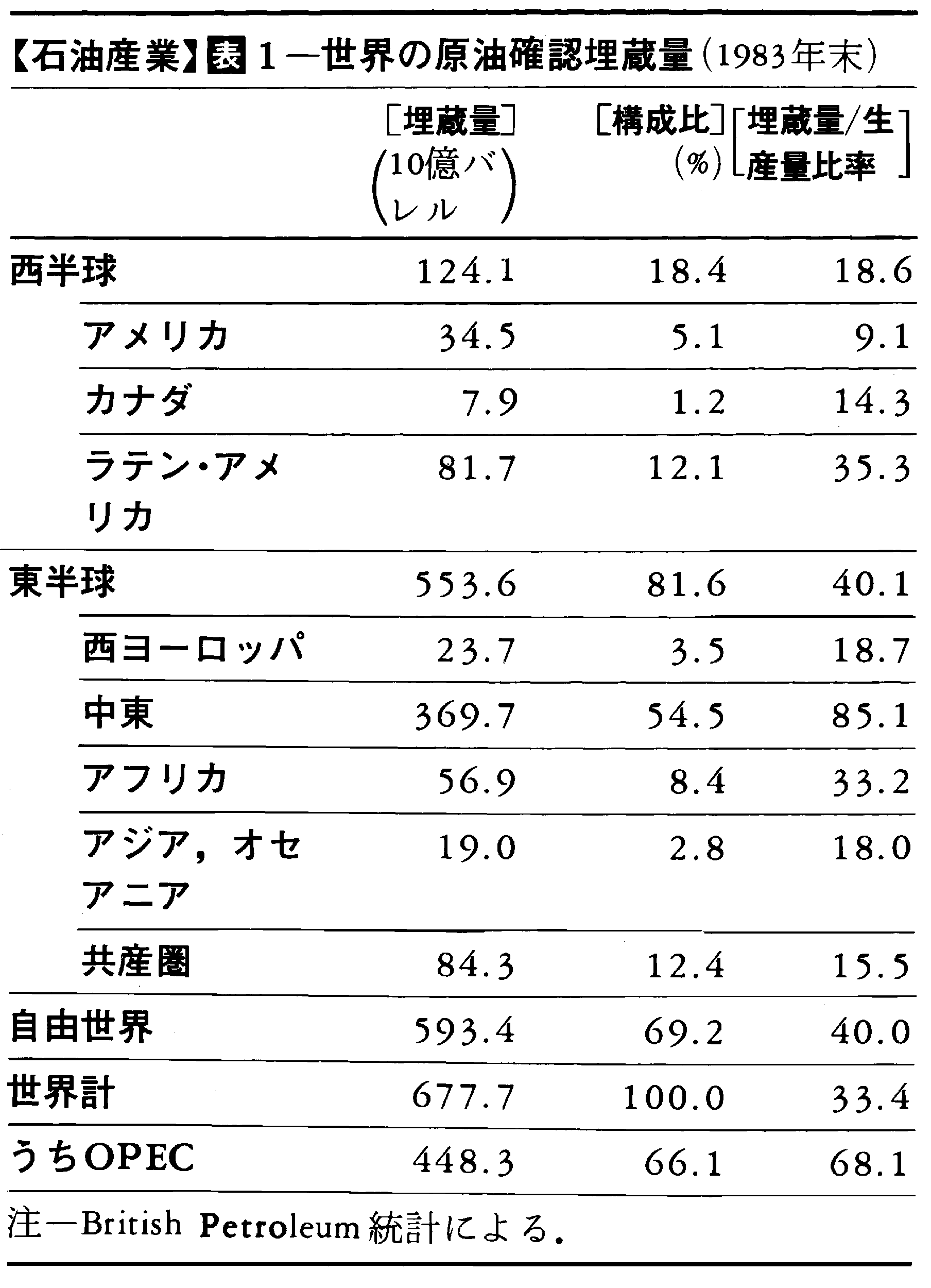

世界の石油埋蔵量は,経済的ならびに技術的に採取可能な量として,1996年末で1兆0188億バレルある(表1)。この数字を96年の生産量で割ると,約44年間の消費に耐えられる量ということができる。しかし,確認埋蔵量は毎年増加しているため,44年で石油資源が枯渇することを示すものではない。事実,埋蔵量/生産量比率は,過去毎年30年前後を保ってきている。

埋蔵量を地域別にみると,中東地域に66%,さらにOPEC(オペツク)加盟国に77%が集中している。このような石油資源賦存の偏り,とくに一部発展途上国への偏在が,後述するように1970年代以降の石油問題に大きな影響を及ぼすことになった。しかし近年,北海,メキシコなどの非OPEC諸国にも油田が発見され,供給源が分散化ないし多様化していることも事実である。だが石油資源の賦存を他のエネルギー資源と比べると,(1)埋蔵量そのものが少ない,(2)偏在傾向が激しい,ということができる。たとえば石炭は,技術的ならびに経済的可採埋蔵量が1980年に歴青炭・無煙炭で4890億t,亜歴青炭,褐炭を加えて8840億tで,それぞれ熱量換算で石油の約4倍,7倍となっている。しかも石炭は,途上国よりむしろ先進国および共産圏により多く賦存している(〈石炭鉱業〉の項参照)。さらにオイルシェールとオイルサンドは燃料換算で石油の約2倍,天然ガスも石油と同程度の埋蔵量があるとされている。

石油の需給

世界の石油需要は,第2次大戦後,エネルギー需要全体を上まわるスピードで増加(前者の年率5%程度に対し,後者は7~8%)してきた。そのため1963年には46対36であった固体燃料(石炭・亜炭)と液体燃料(石油)の比率が67年ごろに逆転し,75年には33対44となった。これがいわゆる〈エネルギー流体革命〉である。しかし1973年の第1次石油危機後には,急激に伸びていた石油需要も停滞するようになった。すなわち73年の5700万バレル/日をピークとしていったん石油需要は減退し,76年から再び増勢に転じるものの,第2次石油危機を経た79年に6400万バレル/日を記録して以来,減少を続けてきた。83年には5800万バレルにまで減り,1973年の水準に逆もどりしてしまった。今後はわずかながら増加するとみられているが,以前のような飛躍的な増え方は期待できない。

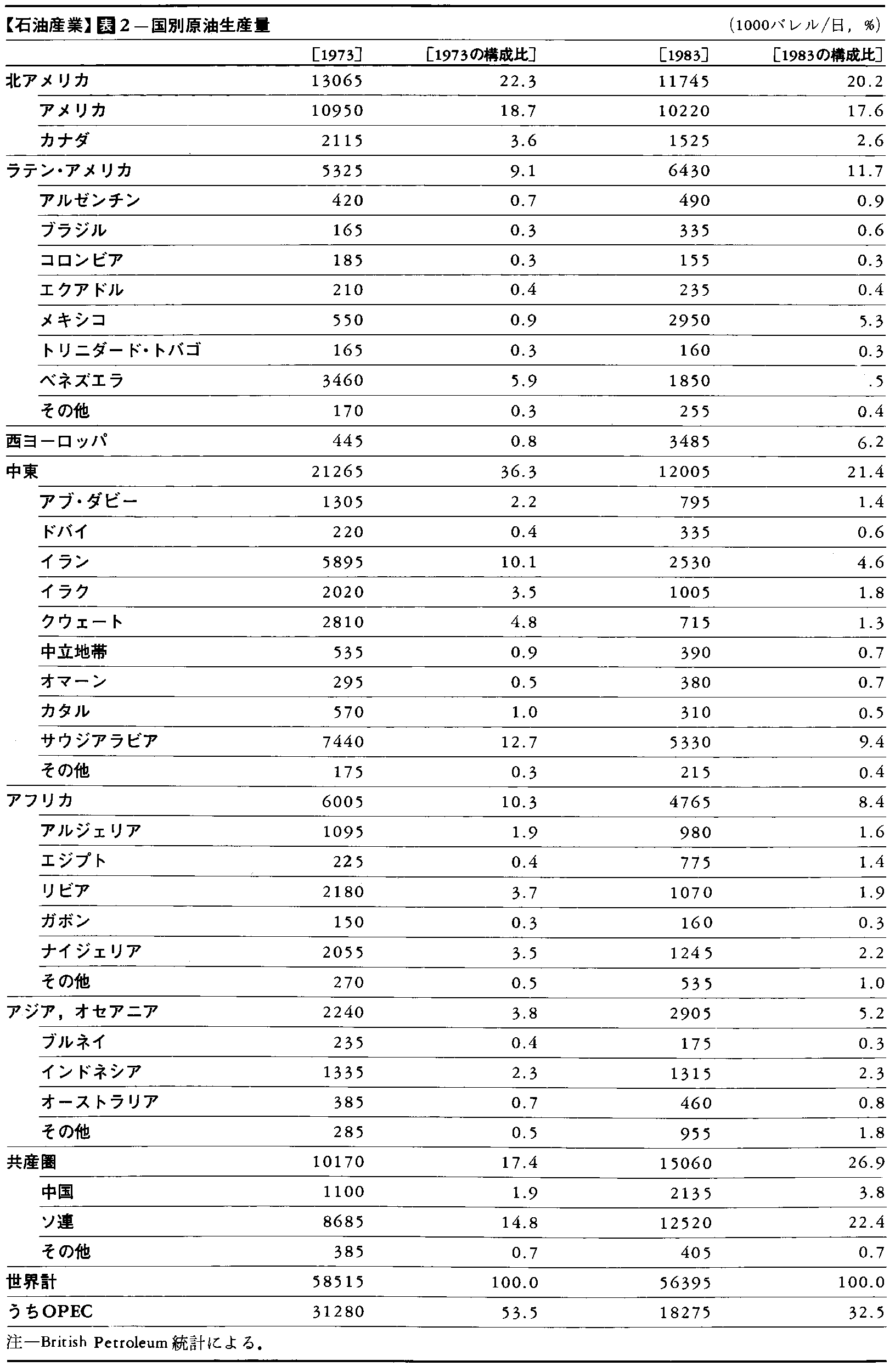

石油の生産量,消費量(需要)をみると(表2,表3),第1に,第2次大戦後には,ともにアメリカの地位が低下したことが指摘できる。第2次大戦前はアメリカが生産,消費ともに6割を占めていたが,現在では生産で約18%,消費で約25%を占めているにすぎない。それは戦後,中東で大油田が発見され生産の中心が中東に移ったこと,西ヨーロッパ,日本などが石油の大消費地として発展したことによる。1973年には,生産の36%を中東が占め,中東を中心としたOPECが54%を占めるに至った。消費では,北アメリカ(28%),西ヨーロッパ(21%),ソ連(16%),日本(7%)が四大市場を形成している。メジャーの多国籍企業としての発展の基礎は一つにはこうした石油生産地および消費地が分散化したことにある。また戦前には,石油精製設備は原油生産地かこれに近接した地域に集中的に建設されており,国際的には製品貿易が主流であった。これが,戦後には各消費地に精製設備が置かれ,貿易は原油で行われるようになった。いわゆる産地精製主義から消費地精製主義への転換である。

第2の変化として,石油危機後にOPECの生産量に占める割合が低下していることが挙げられる。メキシコと北海で新たに油田が発見され,その生産量が増加し,また旧ソ連も外貨獲得のため増産を続けたためである。一方OPECは,こうした非OPEC諸国の増産による値くずれを防ぐため,サウジアラビアを中心として生産制限を行ってきた。このためOPECの生産量は,1973年の313万バレル/日(世界の54%)から83年の183万バレル/日(33%),96年へと減少した。こうした生産地の変化と相まって,再び産地精製主義の動きも出てきており,またメジャーの〈アメリカ化〉傾向もみられる。すなわち,メジャーの多くは,原油供給地を従来中東などから,より多くアメリカ国内に求めており,83-84年ころに活発化した一連の石油会社買収も,アメリカ国内に安価に原油埋蔵量を獲得するための手段という側面があった。

メジャーとOPEC

戦後1960年までの国際石油産業

20世紀前半には,前述のように欧米を中心とする国際石油資本,とりわけ七大メジャー(ジャージー・スタンダード,シェル,テキサコ,モービル,ガルフ,カリフォルニア・スタンダード,BP)およびCFPによって,世界の石油事業はほとんど独占されるようになった。彼らは包括的利権契約により,通常60年から70年に及ぶ長期にわたって,広大な地域に排他・独占的な石油事業の操業権利を保有したのであった。しかも石油会社は,少額の利権料を支払う義務を負うだけで,産油国政府が操業に介入する余地はほとんどなかった。しかし,しだいにこうした少額の利権料を支払う方式に代わって,所得税を支払う方式,すなわち利益折半方式が普及していった。ベネズエラが1943年石油産業に対する所得税制を施行し,48年新たに付加税を制定して,石油操業利益の50%が政府収入となることを保証する利益折半方式を実現させた。50年代に入ると,サウジアラビア,クウェート,イラク,カタル,バーレーン等においても,同じ方式が採用されるようになった。その際,石油会社は課税所得額算定の基準となる原油の単位当り輸出価格を公示する必要が生じ,ここに原油の公示価格(posted price)制度が導入されるに至った。

なお1950年代には原油価格に下降圧力を加える二つの構造変化があった。一つは,中東産油国において原油生産量が着実に増加したこと,もう一つは,独立系石油会社(インディペンデント)が国際石油産業に新規参入してきたことである。

OPECの設立

石油会社によって産油国に支払われる所得税の算定基準になった〈公示価格〉が,1959年と60年に相次いで石油会社によって引き下げられた。原油実勢価格の一般的低下傾向を反映させ,税支払の軽減を図るものであった。これが引金となって,石油収入の減少に対する危機感を強くした産油国のうち,イラク,イラン,クウェート,サウジアラビア,ベネズエラの5ヵ国は60年9月,イラクの首都バグダードでOPECの設立を決議した。機構の主要目的は,〈加盟国の石油政策の統一化,ならびに個々および集団としての加盟国の利益を擁護するための最善の方法を決定すること〉と規定されている。これ以降,公示価格の決定は石油会社と産油国の協議事項になった。OPECの設立によって,このように一応の成果がおさめられたとはいえ,70年以前には石油会社の利権区域内におけるほぼ全面的な操業の自由が前提にされていた。しかしそうしたなかで,OPECはしだいに石油会社との相対的関係について,利権方式の枠を超えて根本的な再検討を行おうという方針を固めていった。すなわち1968年の第16回総会では,将来にわたる加盟国の統一的石油政策の支柱となる10原則をうたった〈決議90〉が採択された。この決議は,加盟国領土内における炭化水素資源の探鉱・開発は加盟国が独自で行う(不可能な場合には請負事業化)ことを奨励し,事業参加の原則,公示価格決定権の確立などをうたっている。その背景には,1960年代に世界の原油供給が東半球への依存を急激に高めたこと,先進工業国の石油需要が急速に拡大して,1950年代からの原油供給過剰状態をしだいに相殺していったことがある。また,より具体的には,67年の第3次中東戦争時の産油国側の行動が契機となったともいえる。つまり戦争勃発直後,サウジアラビアをはじめとするアラブ産油国は,欧米のイスラエル支持国に対する石油禁輸措置を短期間ながらとったのである。

産油国の石油資源支配

1970年代になると,1960年代の産油国の相対的な地位の強化を受けて,産油国は全面的な石油資源支配の確立に成功した。各国が資源支配のために採用した政策は,(1)事業参加と(2)国有化の二つに大別される。(1)は68年の決議にもとづき,産油国政府みずからが利権保有者の一部となって共同事業を行いつつ,徐々に資源および操業の支配権を拡大していこうとするものである。(2)は従来の利権契約を完全に破棄し,より直接的かつ短期的に資源および操業権を奪回しようとするものであった。

(1)の事業参加が実施される嚆矢(こうし)となったのが,72年にサウジアラビア,アブダビ両国政府と,両国で操業する石油会社との間で締結された〈リヤード協定〉である。これは,産油国が従来の利権保有者から一定の対価を支払って,利権にもとづく操業権益の一部を買い戻したものであり,利権保有者の操業自体はなお存続することが保証された。しかし原油の生産と処分については,産油国との協議においてのみ決定されることになったこと,石油会社が保有する操業権益の比率が将来漸減することなどにより,石油会社の排他・独占的権利を認めた旧来の包括的利権が,この協定によって名実ともに崩壊したのである。その後クウェート,カタルなどが事業参加を成功させた。ただしサウジアラビアでは,100%事業参加後もアメリカのメジャー4社の保有するARAMCOに操業を任せている点で,クウェートなどの事業参加と異なっている。

(2)の国有化は,産油国により著しくその形態を異にする。イラクは1972年IPCの国有化を断行,国営のイラク石油事業会社Iraq Company for Oil Operation(ICOO)が操業を引き継いだ。イラクは産油国のなかで最も技術水準が高かったため,従来の政府と利権保有者の関係を消滅させただけでなく,その後の操業も旧利権保有者とまったく関係なく独自に行ったという点で,実質的には中東で初めての完全国有化といえる。リビアは,1971年から74年にかけて強硬に国有化を行ったが,政府が取得する原油の大半を石油会社が買い戻すことを取り決めている。イランはすでに1951年石油産業を国有化していたが,コンソーシアムとの間に作業請負契約を締結し,実質的には包括的利権協定と同様の操業権を与えていた。しかし73年の新協定でイラン国営石油会社National Iranian Oil Co.(NIOC)が操業権を完全に握り,生産された原油のうち一定量のもの以外はすべてコンソーシアムに販売されることになった。アルジェリアは1967から71年にかけて,ベネズエラは76年に国有化を行い,それぞれ国営石油会社SONATRACH(ソナトラツク)(Société Nationale pour la Recherche,la Production,le Transport,la Transformation et la Commercialisation des Hydrocarbures),ペトロベンPetrovén(Petróles de Venezuela S.A.)を中心とする石油産業体制を築き上げたが,生産された原油はかなりの部分が旧利権保有会社に販売された。なおインドネシアは1960年の鉱業法で鉱物資源が同国に帰属するものであることを明確にして以来,国営石油会社プルタミナ(1972発足)と外国石油会社との間で,〈作業請負契約〉〈生産分与契約〉などを締結するという,独自の石油政策を展開している。

このような産油国の石油資源支配の確立とともに,国際石油価格の水準,決定方式,石油の取引形態にも大きな変化がみられ,そのなかで1973年の第1次石油危機,79年の第2次石油危機もひき起こされた。第1に,原油価格の水準は,第1次石油危機で,それ以前の3ドル強から約11ドルへと4倍に値上げされ(アラビアン・ライト公示価格),また第2次石油危機でさらに34ドルへと値上げされた(アラビアン・ライト公式販売価格)。第2に,これら原油価格の決定方式として,産油国の事業参加,資源国有化を契機に,それまで産油国政府への支払の算定基準としてメジャーの決めていた公示価格に代わり,逆に産油国政府が決定する公式販売価格(GSP,government selling price)が導入された。事業参加により,石油会社は産油国政府から原油を買い戻さねばならなくなったが,この価格が当初買戻し価格buy back priceと呼ばれ,後に公式販売価格と呼ばれるようになった。この価格が,石油会社が従来の利権契約にもとづいて所有権を保有する持ち分原油(エクイティ原油)の入手コストであるタックス・ペイド・コストtax paid costよりもかなり高かったため,石油会社の平均原油入手コストは一段と高いものになった。第3に,原油の取引形態としては,とくに第2次石油危機を契機として,産油国とメジャーの長期契約の比率が減り,代わって短期契約やスポット取引が多く行われるようになってきた。産油国が独力で石油販売を行っていく方針を固めたからである。

逆オイル・ショック後のOPECとメジャー

第2次石油危機後2~3年を経て,石油市況は大幅に軟化してきた。石油価格の上昇に伴い,第1に経済成長が鈍化し,第2に省エネルギーが進展し,第3に石炭,天然ガス,原子力などの石油代替エネルギーが開発されたからである。これを〈逆オイル・ショック〉と呼ぶ場合があるが,それを最も象徴的に示したのが1983年3月のOPEC原油価格の値下げである。基準原油アラビアン・ライトの価格が,34ドルから29ドルに下げられたのである。

逆オイル・ショック下で,OPECとメジャー双方に変化が生じた。まずOPECは国際石油市場のコントロール能力を著しく低めてしまった。その理由は,第1にOPECは創立当時に比べ利害の調整がむずかしくなった,第2にカウンターパートとしてのメジャーが力を失ったため,カルテルを再構築する必要が出てきた,第3に既述のようにメキシコ,イギリス,ソ連など新たな石油供給国が出現しOPECの力のみでは市場がコントロールできなくなった,第4に市場のコントロールには原油部門のみでなく,製品市場のコントロールも必要となったことが大きい。そしてサウジアラビアなどOPECの一部の国では精製設備の建設を進めており,従来の先進国の消費地精製主義を脅かしている。一方,メジャーも経営戦略を転換させている。第1に,アメリカでの石油探鉱・開発を積極化させており,その一環として83年にアメリカで原油埋蔵量を確保するための企業買収が相次いだ。テキサコ社のゲッティ・オイル社,カリフォルニア・スタンダード社のガルフ・オイル社の買収は,その最も大きな例である。第2に,メジャーは原油のスポット取引,産油国における石油精製が増えるなかで,トレーディング機能を強めつつある。第3に,石油危機後の一時期,石炭液化,オイルシェール,オイルサンドその他の石油代替エネルギー開発に乗り出したことがあったが,その後それらからの撤退の方向を明らかにし,石油資源への回帰の色を濃くしている。

日本の石油産業

近代の沿革

明治維新後,行灯の光源となっていた種油がランプ用の灯油に駆逐され,アメリカ灯油の輸入が増加した。それに伴い,新潟を中心とする日本海側の石油地帯に,手掘りによる零細業者が出現したが,山師的投機からの乱掘により,そのほとんどが没落していった。1888年新潟県に有限責任日本石油が設立され,近代的石油産業が確立した。その後,零細な石油企業は日本石油と宝田(ほうでん)石油(1892年新潟県に設立)に集中され,1921年に両社が合併して日本石油となった。一方,外資系として1900年にスタンダード・オイルの子会社のインターナショナル石油会社とサミュエル商会(のちのシェル)の子会社のライジングサン石油が設立され,それぞれ日本の石油を採掘・精製するための製油所を新設した。しかし大正末年から昭和初年にかけて,カリフォルニア大油田の発見や外国為替(ポンド)安の影響で,外国原油の流入が著しくなり,日本石油が輸入石油精製中心主義に転換したのと並び,小倉石油,三菱石油などの輸入石油精製会社が設立された。こうして日本の石油産業が外国石油の精製を主体とするようになると石油精製工場も日本海側から太平洋側へと移動した。

1931年の満州事変をきっかけとして戦時統制の時代に入ると,34年に軍用油の確保のため〈石油業法〉が制定された。販売部門では32年ごろから各社間の提携が始まり,43年〈石油専売法〉の成立で統制が完成した。採掘部門では,1938年に〈石油資源開発法〉が制定され,41年〈帝国石油株式会社法〉にもとづく特殊法人として帝国石油が国の半額出資で設立されることによって,統合された。精製部門では,原油の入手が困難になるにつれて会社が合同する方向にむかい,結局,日本石油,日本鉱業,昭和石油,丸善石油,大協石油,東亜燃料工業,興亜石油,三菱石油の大手8社に統合された。第2次大戦前の石油精製規模は最高209万kl/年に達したが,戦争被害は大きく,45年には稼働可能な設備能力はわずかに1万9000バレル/日であった。

戦後,初期の対日賠償方針では,日本の石油産業を撤去させることになっていたが,占領政策が日本を極東の軍用補給基地とするように転換すると,49年太平洋岸製油所の再開が許可され,50年に操業を開始した。52年には石油製品の価格および配給の統制が撤廃され,自由に販売されるようになった。戦時中は軍需におさえられ,民需用の石油消費は伸び悩んでいたため,同年たちまち戦前ピークの500万klの消費水準を超えた。以後,年平均20%を超える需要増加が続き,62年には一次エネルギーに占める割合で石炭を超えた。

石油需給

日本の石油需要は1995年度で約3.03億kl,一次エネルギー需要全体の56%を占めている。第1次石油危機前の1973年度の78%から急激に比率を低めており,政府はさらに2000年度に53%程度とする計画をたてている。また石油製品別では,95年度で重油が28%を占めているが,1973年度の61%からウェイトを低めており,代わってガソリン,灯油,軽油などの比率が高くなり,いわゆる軽質化(白油(はくゆ)化)が進行している。

一方,日本の石油供給は99%以上を輸入に頼っている。輸入先は中東地域に偏り,およそ80%がここから調達され,とくにアラブ首長国連邦27%,サウジアラビア20%が多い。そのほかインドネシア(7%)など南方地域が12%となっている。

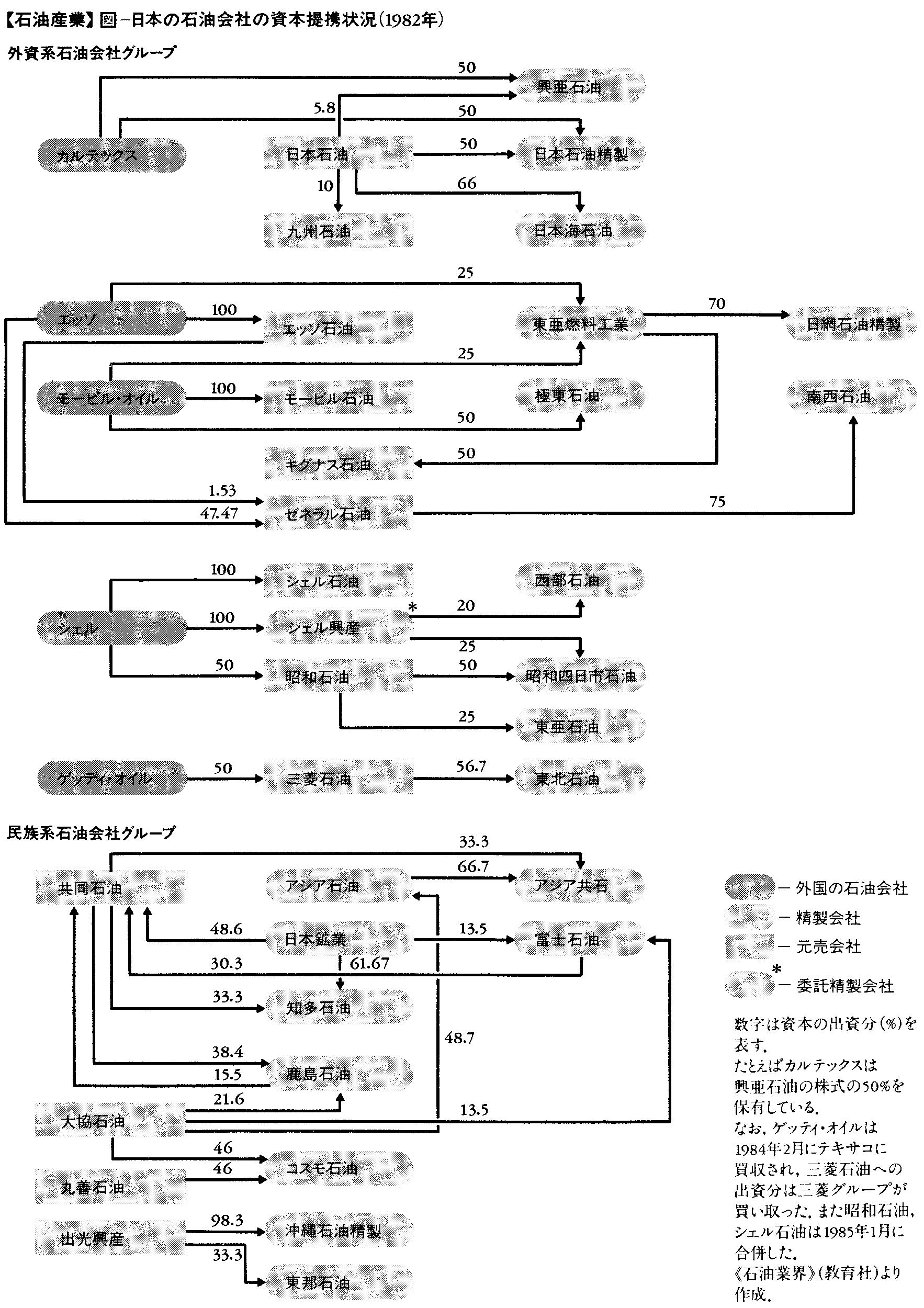

日本の石油産業の特質

石油産業の特質として,次の諸点が挙げられる。第1に,規制,保護といった政府の介入が強いことである。これは1962年の石油業法にもとづき,(1)消費地精製主義の堅持,(2)民族系企業の育成,(3)コンビナート・リファイナリーの育成,を主軸にした行政が進められてきたためである。第2に,価格競争が激しいことがあげられる。(1)元売企業が多いこと(図参照),(2)リーダーシップをとる企業がないことから,協調的行動がとりにくいためである。第3に,為替の変動により収益が大きく変動する脆弱(ぜいじやく)な構造にあることである。日本の石油業界はこうした特質をもちながら,需要の低迷,製品需要構造の軽質化(白油化),原油調達ルートの多様化,産油国のダウン・ストリーム進出によって消費地精製主義が脅かされていること,ユーザーの石油製品自主輸入の動きなど,さまざまな環境の変化にさらされている。

規制緩和の進行

こうしたなかで,政府の規制・保護の強い業界だった石油業界も規制緩和が進められた。1987年石油審議会が〈政府の役割を民間の補完とする〉との報告をまとめた。89年には石油精製会社(元売)に対するガソリン生産枠の割当てが廃止され,90年にはガソリン・スタンドの建設が自由化された。さらに96年特定石油製品輸入暫定措置法(特石法)が廃止され,ガソリンなど石油製品の輸入が全面自由化された。これにより元売各社以外にも商社やスーパーなど新規企業が輸入や販売(ガソリン・スタンド)に参入する道が開かれ,石油企業やガソリン・スタンドは一転して厳しい競争にさらされることとなった。

執筆者:田中 隆之

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()