改訂新版 世界大百科事典 「確率制御」の意味・わかりやすい解説

確率制御 (かくりつせいぎょ)

stochastic control

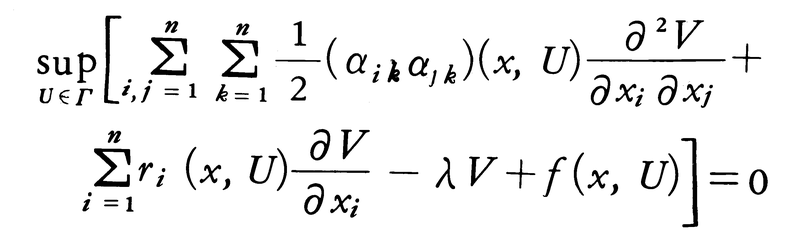

確率微分方程式に従って運動する系に対する制御理論。B(t)をn次元ブラウン運動とする。与えられた領域Γ(制御域という)の値をとる確率過程U(t)は,過去の部分(U(θ),B(θ),θ≦t)がブラウン運動の増分B(s)-B(t)とは独立のとき,許容されるコントロールと呼ばれる。U(t)を用いた場合の運動は確率微分方程式dX(t)=α(X(t),U(t))dB(t)+γ(X(t),U(t))dtで与えられる。α,γが有界で滑らかなとき,初期値X(0)=xが与えられると,解X(t)が定まる。評価関数, を最大(あるいは最小)にするように許容されるコントロールを選ぶのが確率制御である。

を最大(あるいは最小)にするように許容されるコントロールを選ぶのが確率制御である。 (価関数という)となるŨを最適制御と呼ぶ。価関数は適当な条件の下でベルマン方程式,

(価関数という)となるŨを最適制御と呼ぶ。価関数は適当な条件の下でベルマン方程式,

を満たし,左辺の最大値を与えるŨ(x)により最適制御を求めることができる。

執筆者:西尾 真喜子

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()