改訂新版 世界大百科事典 「中間発行」の意味・わかりやすい解説

中間発行 (ちゅうかんはっこう)

株式会社は増資をするに際して新株を発行するが,新株の発行価格を時価と額面の中間のある価格に定めて行う発行方法をいい,この方法による増資を中間発行増資(単に中間発行ともいう)という。中間発行増資は時価よりも低い価格で新株を発行するので,株主以外の者にとくに有利な価格で新株を発行することを強く制限した商法の規定(280条ノ2)により,株主割当てとなる。日本では1961年9月に阪田商会が株主割当額面増資と並行して株主割当中間発行増資を行ったのが最初である。次いで呉羽化学が62年,64年に株主割当無償増資と並行した株主割当中間発行増資を行っている。中間発行増資は時価発行増資と額面増資の両方の側面をもつが,時価発行増資が定着した現時点では次のような問題があるとされている。(1)株主割当増資であるため新規投資家の拡大や株主構成の是正に結びつかない,(2)増資に際して株主にもプレミアムを与えたということから,以後の株価に対する経営者の責任感や利益の還元観念が希薄化するおそれがある,(3)発行価格が恣意(しい)的に決定されやすく,かつ発行株数が多くなるため株式の需給関係が悪化し,流通市場における株価形成が混乱するおそれがある,(4)公募の増資でないので証券会社による引受行為が行われない,このため引受証券会社の審査機能が働かず,時価発行増資に関する証券会社の自主ルールも適用されない。これに対して,(1)会社の増資形態は発行会社が株式市場の状況,会社の実情に応じて適正な選択を行う自主性にゆだねるべきである,(2)株式市場における資金調達方法の多様化は株式の適正な供給増につながり,株式市場の健全な発展に資することになる,とする意見もある。このようなことから,中間発行増資に関する証券界の考え方をまとめた〈中間発行ガイドライン〉が80年11月に発表されている。発行基準,調達額,発行価格,利益配分についてのガイドラインに基づいて中間発行増資が徐々に活発になっている。

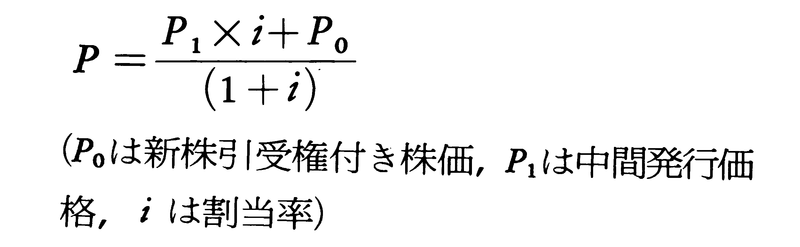

中間発行増資の手続は額面増資と同様である。流通市場においては株主割当日の4日前に新株引受権の権利落ちがある。権利落ちの理論価格は

となる。

→増資

執筆者:原田 宏

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()