デジタル大辞泉 「株価」の意味・読み・例文・類語

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

株式の価格。株価は,流通市場によって形成され,各証券取引所において取引された価格である。

株価は需給関係によって決定される。つまり,需要(買い)と供給(売り)が一致した点で価格が決定する。価格は買いがふえれば上昇し,売りがふえれば下落する。この点,一般商品の価格形成と同じである。ところで,一般商品と異なるのは,第1に株式は再生産されないことである。一般商品は,買いがふえて価格が上昇すれば,商品の生産が増加するか輸入が増加して需要の増大をみたす。しかし株式の場合は,発行済株数のもとで供給されるにすぎず,増資によって新株が発行されないかぎり供給量はふえない。第2に,株式は一般商品と違って投機的性格をもっている。このため,株式のもつ実体価値以上に行きすぎて価格形成されることがある。買いがふえ人気化して株価が急上昇し,異常な高値を形成することがある。逆に売りがふえて急落し,異常な安値を形成することもある。これが株式がもつ価格形成上の特性である。

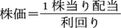

株価は株式市場の需給によって形成され,それは株式の将来価値にもとづいたものであるが,一般に実際の株価と理論的に算出した株価との間には乖離(かいり)がある。理論株価は,株式の価値としての配当を一般利子率ないしは期待利子率で資本還元して対応させたものである。本来,株式の価値は,(1)経営に参加する権利=経営支配証券,(2)配当を受け取る権利=利潤証券,(3)財産の分配にあずかる権利=財産請求証券(物的証券)の三つからなる株主権の総合的な値打である。このうち株式価値を具体的に定量化して明確化できるのは,利潤証券としての値打である。それは,株式がもつ配当をもらう権利を資本還元することによって得られる。これが株式の価値であり,この価値の評価が株価である。つまり,株式の値打が配当を受け取る権利に根ざしている以上,その配当をもらう権利をどう値ぶみするかである。この値ぶみの理論的公式は, で示される。この資本還元率は,投下した資本に対する利益の割合を示すもので,利潤率と同意義である。利潤率が対応する基準は一般市場利子率で,これは経済の変動による金融の繁閑によって高下する。一方,株式利回りは年間配当金の投資元本に対する割合で,この投資元本が株価に相当し,株価と株式価値とが等しければ利回りと資本還元率が同じになる。したがって,

で示される。この資本還元率は,投下した資本に対する利益の割合を示すもので,利潤率と同意義である。利潤率が対応する基準は一般市場利子率で,これは経済の変動による金融の繁閑によって高下する。一方,株式利回りは年間配当金の投資元本に対する割合で,この投資元本が株価に相当し,株価と株式価値とが等しければ利回りと資本還元率が同じになる。したがって, という式が成り立つ。この式によって算出された株価が理論株価である。この場合,配当は予想配当とし,利回りは,それに相当する資本還元率=一般市場利子率としてどれをとるか,時代の株式投資に対する価値観によって違ってくる。

という式が成り立つ。この式によって算出された株価が理論株価である。この場合,配当は予想配当とし,利回りは,それに相当する資本還元率=一般市場利子率としてどれをとるか,時代の株式投資に対する価値観によって違ってくる。

第2次大戦前は株式の利回りが公社債や預貯金の利子に比べて高かった。それは,企業の収益が景気の動向によって変動し,配当も影響をうけて変化するため不確定で,それだけリスクが高かったからである。しかし,1958年ころから預貯金の利子を下回るようになり,いわゆる〈利回り革命〉が起きた。これは,経済の成長への認識が高まり,企業の成長性を重視するようになったからで,将来の増資採算を織り込んだ水準(裸利回り)まで株価が買われるようになり,利回りが急速に低下した。76年以降の東京証券取引所第一部上場有配会社の平均利回りは2%を割っている。これは,経済成長の減速等もあって,金融資産など国民経済規模に比べ企業の資本金規模が小さいという構造的問題のほか,外国人投資家の増大とともに,投資家が配当の根源である企業の利益を重視するようになったからである。また株式投資に対する考え方が,従来の利回り採算買いから投資差益を目的とした買い方に移行してきたことも原因である。したがって,株式利回りは一般市場利子率を大幅に下回っている。実際の株価は,一般市場利子率を基準にして算出した理論株価に比べて非常に高く,その乖離率も大きい。このため利回り採算投資は,実際の株価水準からして行いにくく,また株式価値,株価水準の判断尺度としてほとんど活用されていない。

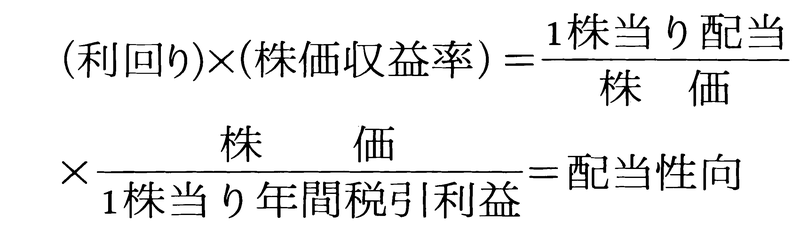

この株式利回りに代わって,利回り革命前後から株価収益率(PER)という考え方が普及しはじめ,現在では最も代表的な投資尺度になっている。これは,配当の根源である利益と株価を対比したものである。利益は,配当のほかに,株主にとってもらえもしない未分配利潤を含んでいる。この考え方は,未分配利潤が多ければ配当性向が低くなり,将来の増配に対する期待が強くなって,それだけ株価が高くなる可能性があることを意味している。株価収益率は, で算出される。この値は,当該企業の株価が1株当りに換算した年間の税引利益の何倍であるかを示す。この倍率が大きいことは,株価が利益に比べて相対的に高いことを示し,逆に小さければ低いことを示す。ただし株価収益率の場合は,株式利回りにおける一般市場利子率のような理論的・客観的判断基準がない。そこで,株式市場内部の市場全体,同業種,同業界などの平均株価収益率と比較して,株価の割高・割安に対する一応の判断基準とすることになる。株式利回りと株価収益率との間には,次の関係が成立する。

で算出される。この値は,当該企業の株価が1株当りに換算した年間の税引利益の何倍であるかを示す。この倍率が大きいことは,株価が利益に比べて相対的に高いことを示し,逆に小さければ低いことを示す。ただし株価収益率の場合は,株式利回りにおける一般市場利子率のような理論的・客観的判断基準がない。そこで,株式市場内部の市場全体,同業種,同業界などの平均株価収益率と比較して,株価の割高・割安に対する一応の判断基準とすることになる。株式利回りと株価収益率との間には,次の関係が成立する。

利益が経済の動向で変動し,利益を原資とする配当も変化する。したがって,配当性向も安定性はないが,配当性向を一定とすれば,株式利回りと株価収益率は反比例し,株式利回りが低ければ相対的に株価収益率は高くなる。また,株式利回りを一定とした場合,配当性向が高くなればなるほど株価収益率が高くなる。逆に配当性向が低ければ,株価収益率は低くなり,それも市場全体との相対的比較から低ければ,株価にも割安感がでる。また株価純資産倍率(PBR)もわりあい普及している投資尺度である。

このように実際の株価は,株式のもつ価値をベースにした理論株価と乖離するが,相対的比較基準のもとで妥当な株価水準を求めた需給関係によって形成される。その需給関係は,株式の価値を生み,また価値を変動させる材料に対する評価によって決定される。この材料には一般材料と個別材料がある。一般材料には経済的材料と経済外的材料がある。経済的材料には,海外材料,国内材料,証券市場の材料がある。海外・国内材料としては,世界景気,国際商品市況,為替相場,国際金融情勢,国内景気,生産・物価動向,円為替,金融情勢,財政状況,政府の景気対策などがあり,証券市場材料としては,信用取引の取引状況(いわゆる取組み),委託証拠金率,そのほか当局の証券政策などがある。経済外的材料としては,国際政治情勢,国内の政局,天災などがある。次に個別材料は,企業固有のもので,企業の業績,技術,新製品,増資,減資,合併,増減配,買占め,災害,社会的事件などがある。こうした材料の複合的評価が,株式の需給関係を生み,株価を形成する。したがって株価は,株式のもつ価値と材料の評価によって決定された価格のことである。

執筆者:原木 保平

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

株式につけられた価格。出来値ともいう。一般に上場銘柄の株式の価格であって、その株価は証券市場における需要と供給によって形成される。上場銘柄以外の株式(店頭有価証券)は取引所外売買によって価格が形成され、証券会社ごとに異なることが多いので、出来値とは区別される。株価は一般の商品と同じように基本的には需要と供給によって決まるが、株式は経済的にも法律的にも多くの要素をもっているから、株価の形成過程は非常に複雑で、その分析はきわめてむずかしい。これまで、株価の形成に関して、大別して理論的アプローチと実証的アプローチ(証券市場的アプローチ)が行われてきた。

理論的アプローチとしては第一に理論株価があげられる。株式は株主権という法律上の各種権利が付与されており、もっとも基本的かつ具体的な権利としては果実所得(配当)が得られることである。そこで、不確定ではあるが、この果実所得を客観的には一般利子率で、主観的、実践的には期待利子率で資本還元したものが株価であり、これを理論株価とよんでいる。この場合、果実所得の中心である配当に対する予想、いいかえれば企業収益の変動に関する予測によって評価が変わってくること、さらに一般利子率や期待利子率の変動によっても株価の騰落が影響されるなど、株価の理論的な測定方法は簡単であっても、その実践的な評価測定となると、きわめて複雑多岐な問題が生じてくる。

ついで、証券市場分析方法による株価形成の理論があげられる。すなわち、株価は需要供給の市場心理説とよばれる法則によって決定されるとする説で、需給関係を動かす要因として、まず市場の人気をあげ、副次的要因としては、(1)利子率、(2)政治経済の変化、(3)企業収益、(4)景気変動、(5)国内企業の労働事情、(6)国民経済の推移、(7)人口問題などの項目をあげている。

以上のような考え方に対して、株式のもつ本質的な価値にその評価の基盤を求める証券分析論がある。証券市場的アプローチでは、多くの株価形成の影響要因をあげているが、それらはまったく過去の関係をもって将来への波及効果を予測しているため、この方法には科学性が乏しいとする指摘がある。そこで、証券分析論に基づく株価論は、企業の収益力を中心に、経済界の今後の推移を予測したうえで、企業の財務分析によって株価を決定しようとするものである。このほか、成長株価論がある。これは、配当が企業の唯一の株価決定要素とみるには、配当が企業の配当政策によってきわめて恣意(しい)的になりがちであり、また表面的配当のみをもって判断することは当を得ないとして、企業収益重視の立場から出されてきたものである。すなわち、株価収益倍数の考え方がそれである。これは、株式市価と1株当りの企業収益との関係から構成され、両者の比率から個々の株価を算定する。その場合、今後の予想収益の測定、1株当りの利益の成長の予測が重要になってくるのはいうまでもない。このほか、確率論の考え方に基づいて株価を予測しようとするランダム仮説などがある。

以上のように、株価は多くの要因によって変動するので、その予測はきわめて困難であるが、実際に株価がその会社の業績や全体の株価水準からみて適当かどうかを判断するために、日本では株式利回り、アメリカでは株価収益率が用いられる。利回りは、年間の配当金を株価で割ったもので、会社の配当力や投資資金の効率性をみるうえでは適しているが、会社の収益力や成長性などについての考慮はまったく払われていない。これに対して株価収益率は、株価を1株当りの税引き利益で割ったもので、利回りよりも企業の実力が反映されていることから合理的に株価の評価ができるとされ、近年日本でも利用度が高い。なお一部では、過去の株価の動きをグラフ化した罫線(けいせん)が用いられている。これら個々の株価の評価とは別に、株式市場全体の動向をみるためには、平均株価(日経平均株価など)や株価指数(東証株価指数など)が利用される。

[桶田 篤・前田拓生]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...