デジタル大辞泉 「クレジットカード」の意味・読み・例文・類語

Sponsored by ![]()

翻訳|credit card

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

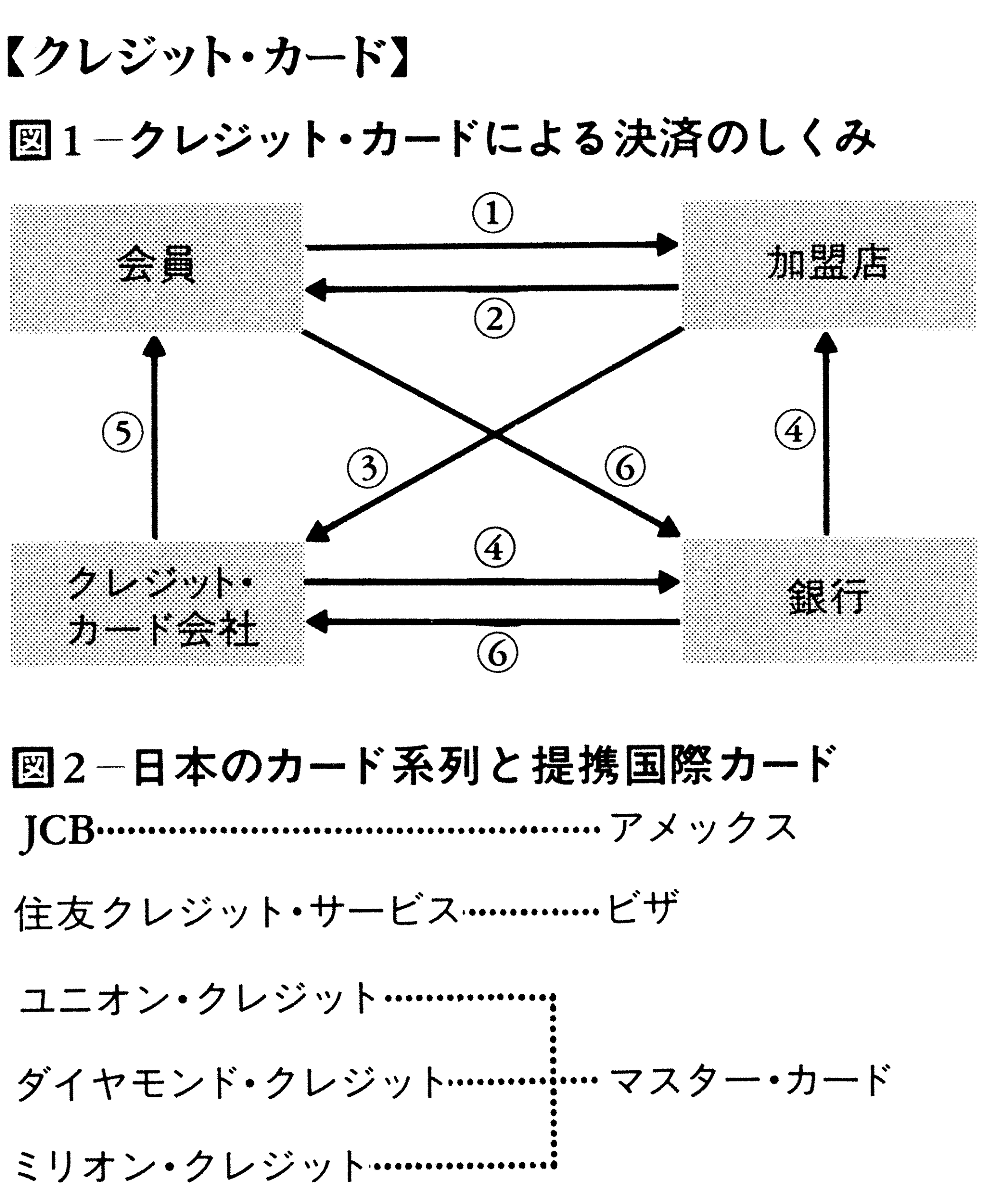

クレジット・カードとは,基本的には,それを提示することにより,あらかじめ締結された契約に基づいて,当該カードを発行している業者ないしは当該カード・システムの加盟店から,掛けで商品の購入やサービスの提供を受けることができる決済手段である(図1)。クレジット・カード自体は有価証券ではないが,それと同等の効果を発揮するうえ,最近では決済機能のほかに金融機能(キャッシュ・ローン・サービス)を有したり,身分証明手段として利用されるなど,用途の幅が広がってきている。クレジット・カードの歴史は20世紀初めアメリカにおいて百貨店が発行したクレジット・コインに始まり,1920年代に入って現在のようなカードの形をとるようになったといわれるが,本格的な事業の確立は50年にダイナース・クラブ社Diners Clubが創業し,多目的に使用可能な3者間カード方式を採用してからであるといえよう。この種のカードはホテルやレストランなどを中心に,旅行や接待に多く用いられたことから,T&E(travel & entertainment)カードと呼ばれた。翌51年にはフランクリン・ナショナル・バンク・オブ・ニューヨークFranklin National Bank of New Yorkが同様な3者間方式のクレジット・カードの発行を開始し,バンク・カードの始まりとなった。現在アメリカで利用されているおもなクレジット・カードは,T&Eカードのダイナース・クラブとアメリカン・エキスプレス(通称,アメックス),バンク・カードのビザVisaとマスター・カードMaster Cardである。

日本では従来〈チケット販売〉など独自のクレジット・システムが存在していたが,クレジット・カード・システムは60年に日本交通公社と富士銀行がアメリカに本社をもつダイナース・クラブ・インターナショナル社と提携して設立した日本ダイナース・クラブによってスタートしたもので,アメリカからの輸入であるといえる。翌61年に日本信販と三和銀行の共同出資で日本クレジット・ビューロー(通称JCB)が設立され,67年には住友銀行系の住友クレジット・サービスと三菱銀行系のダイヤモンド・クレジット・サービス,68年には東海銀行系のミリオン・カード・サービスと北海道拓殖銀行系の北海道クレジット・ビューロー(現,HCB),69年には富士銀行,三井銀行ほか都銀6行によるユニオン・クレジットがつぎつぎと誕生して,70年代前半までに日本のクレジット・カード産業の基礎が固められていった。最近の動きとしては,クレジット・カードの国際化の潮流のなかで,アメリカの三大カードとの提携関係に基づいて,フランチャイジングによるクレジット・カードの系列化が進みつつある(図2)。

クレジット・カードは百貨店や石油会社,レンタカー会社などのように,商品ないしはサービスの販売を行う業者自身が,それぞれの顧客の便宜のために発行する2者間カードと,カード会社が一般消費者である会員に信用を供与して加盟店の商品やサービスの販売を促進するために発行する3者間カードとに大別されるが,3者間カードによる決済の概要(カード会社によって多少の差異がある)を図1に従って説明すると次のとおりである。(1)会員によるカードの提示と売上票への署名,(2)商品の引渡し,ないしはサービスの提供,(3)売上票の送付,(4)売上額から加盟店手数料を差し引いた金額を加盟店口座に振り込み,(5)会員に請求明細書を送付,(6)会員の預金口座から代金の引落し。なお会員による代金の支払方法には一括払いと分割払いとがある。日本では割賦販売法によって割賦による買物の斡旋(あつせん)は登録制になっていることや,77年の分野調整法案審議時の衆参両院の商工委員会の付帯決議によって,中小企業者等の割賦購入斡旋事業への悪影響を防ぐために,強力な行政指導が行われている。

執筆者:木綿 良行

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

カード保有者が、加盟店から提供された商品・サービスの対価を、取引後の一定の期日に支払う、代金延払いの決済手段。将来確実に金銭が支払われる見込みのことを信用といい、保有者に信用が与えられている(与信されている)ことで成り立っている。代金が前払いではないのでプリペイドカードとは異なり、即時決済でもないのでデビットカードとも異なる。

クレジットカードはカード会社、保有者、加盟店の3者関係で成り立っているのが基本である。保有者が加盟店から商品・サービスの提供を受け、その際、クレジットカードを提示して端末装置に読み取らせ暗証番号を入力し、売上票にサインをする。そして、加盟店は売上データをカード会社に伝送し、カード会社は加盟店に代金を支払う。その後、カード会社は保有者に代金明細書を送付し、保有者は代金の支払いを行い、決済が完了する。

クレジットカードの魅力は、手数料の安さや特典の豊富さといったカード発行の側面だけではなく、国内外を問わず利用できる加盟店の多さも決め手となる。それぞれの魅力を同時に高めるには、一つの会社だけで行うには限界がある。そこで、カード発行業務と加盟店管理業務とを分割するほうが一般的である。カード発行、保有者への求償等を行う会社をイシュアissuerといい、加盟店の開拓、加盟店への立替え払い等を行う会社をアクワイアラacquirerという。この、保有者、イシュア、アクワイアラ、加盟店の4者間取引の場合のカード決済は、国内取引と国際取引とでは異なる。国内取引では、加盟店からアクワイアラへ売上データが伝送され、それがイシュアに届いて請求がなされる。アクワイアラとイシュア間の決済は銀行間決済システムを用いてなされる。これに対して国際取引では、Visa(ビザ)やMasterCard(マスターカード)などの国際ブランドカード会社がイシュアとアクワイアラとを結び、売上データのやりとり、代金の決済を行っている。なお、前述のイシュアとアクワイアラ業務を1社で行う場合をオンアス取引という。

保有者が会社に支払いを行う方法として、翌月一括払い(マンスリークリア)、ボーナス一括払い、分割払い、リボルビング払い等がある。リボルビング払いとは、利用限度額の範囲内で、月々の支払額を一定の金額にあるいは残高に対する一定の割合に設定しておき、その設定金額を毎月支払っていく方法である。取引から決済までの期間が2か月以上の場合またはリボルビングによる場合には、「包括信用購入あっせん」として、割賦販売法の適用を受ける。現実的には、翌月一括払いを除くすべての場合が割賦販売法の適用に該当する。

[武田典浩 2020年4月17日]

『根田正樹・大久保拓也編『支払決済の法としくみ』(2012・学陽書房)』▽『松本恒雄・齋藤雅弘・町村泰貴編『電子商取引法』(2013・勁草書房)』▽『小塚荘一郎・森田果著『支払決済法――手形小切手から電子マネーまで』第3版(2018・商事法務)』▽『阿部高明著『クレジットカード事件対応の実務――仕組みから法律、紛争対応まで』(2018・民事法研究会)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

…早くから国際化と業容拡大をすすめ,大正年間には横浜,神戸に支店を開設していた。また,1882年にマネー・オーダー(郵便為替)を始め,91年には世界で初のトラベラーズ・チェックを発行,さらに1958年には国内でのクレジット・カード(チャージ・カード)を発行するなど,拡大を続けた。この過程で,本業の急便業務は1919年に分離独立した。…

…(3)の代行割賦販売は,個々の小売業者が資力不足で円滑な割賦販売を実施できない場合に信販会社,カード会社,協同組合など,なんらかの代行機関が買手との間に介在して賦払信用を供与する方式である。1951年から60年代半ばくらいまでのチケット(クーポン)式割賦販売,61年以降のこれにとって代わったクレジット・カード式割賦販売が,その代表的な事例である。(4)の金融機関連係割賦販売は,メーカーないしは販売会社が金融機関と連係して実施する若干変則的な割賦販売方式である。…

※「クレジットカード」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

政府首脳が外国を訪問した際の会談内容や合意事項を記した外交文書。法的拘束力は持たないが,その内容は両国を事実上拘束する。類似のものに共同発表 joint statementがあるが,これはより記録的な...

7/28 化学辞典 第2版(森北出版)を更新

6/26 日本大百科全書(ニッポニカ)を更新

4/17 デジタル大辞泉プラスを更新

4/17 デジタル大辞泉を更新

2/17 日本大百科全書(ニッポニカ)を更新