精選版 日本国語大辞典 「金利体系」の意味・読み・例文・類語

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

現実の市場金利は、市場で取引される金融資産が多種多様であるのに応じて、多くの種類に分かれている。たとえば、金融機関に預け入れされた預金につけられる金利と債券の利回りとは異なっている。このように多様に存在している各種金利間の関係には、ある種の規則性がみられるのではないかと考えられる。この各種金利相互間の関係を金利体系または金利構造とよぶ。金利体系は、各種金融資産間の金利の差が何によって生ずるかで説明できる。そこで、金利差が生ずる三つの要因によって金利体系を分けることができる。

第一は、債務不履行の危険default riskによる金利差である。各金融資産の金利は、その金融資産のもっている債務不履行の危険と正の相関にたっているから、貸し手(金融資産の購入者)が自分の保有しようとする金融資産の債務不履行の危険に対する認識が大きくなればなるほど、債務不履行の危険に対するプレミアムである金利を高くしようとする。一般に長期の金融資産は短期の金融資産よりも債務不履行の危険が高いので金利も高くなる。

第二は、金融資産のもつ市場性marketabilityによる金利差である。各金融資産の金利は、その金融資産のもつ市場性と負の相関にたっている。一金融資産の市場性は、流通市場におけるその金融資産の取引量とそれに関連した金融資産の売買や情報のための費用によって説明できる。したがって、流通市場における取引量が大きく、かつそれに関連した費用が低くなればなるほど、金融資産の市場性は大きく、かつ金利は低くなるのである。一般に、短期金融資産は長期金融資産よりも市場性が大きい。

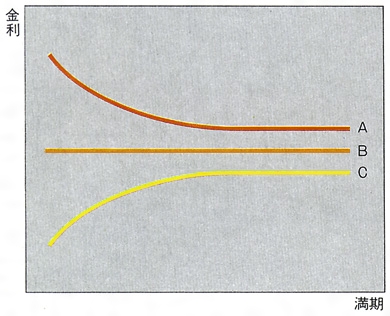

第三は、金融資産のもつ満期による金利差である。市場で取引される金融資産の満期に応じて説明される金利体系あるいは金利構造を、金利の期間別構造term structure of interest ratesとよび、金利体系の種類のなかでもっとも重視されている。金融資産の満期と金利の関係はに示される曲線で表すことができるが、この曲線は利回り曲線yield curveとよばれる。利回り曲線は金利の期間別構造を現実に説明するものとして有効である。ところで、一般に貸し手は危険の度合いの小さい短期金融資産を好み、借り手は資金を安定的に確保するため、長期の借入を好む。そこで借り手が長期に借り入れるためには、貸し手に短期の借入より高い流動性プレミアムを支払わなくてはならない。貸し手にとって流動性を手放す期間が長くなるからである。そこでこの考え方(流動性プレミアム理論)によれば、利回り曲線はC(右上がり)、すなわち順イールド曲線となる。ところが、現実の利回り曲線はA(右下がり)、すなわち逆イールド曲線やB(平行)の形をとる時点が少なくない。これを説明するものとして、期待仮説expectation hypothesisと市場分断仮説market segmentation hypothesisとがある。

期待仮説が生まれてきた背景には、順イールドの金利体系が人為的に形づくられていた、規制金利体系から自由金利体系に移行してきたことで順イールドの金利体系を想定することが困難になった、ということがあげられる。この考え方では短期金融資産と長期金融資産との間に完全な代替性があるという前提にたつ。そして人々は現在の金利と将来の期待金利を勘案して、長期間の期待収益が最大になるように金融資産を保有すると主張する。たとえば、将来の期待金利が低下すると予想すると、借り手は短期の金融資産を発行しようとするし、貸し手は長期の金融資産を購入しようとする。この結果、短期資産の供給量が増加し、その価格が低下するので利回りが上昇する。反対に長期資産の需要が増加するから、その価格は上昇し、利回りは低下する。こうして、市場が将来の期待金利が低下すると予想するときは、現在の短期金利は高くなり、長期金利は低くなって、のAのような利回り曲線が成立する。将来の期待金利が現在の金利水準と変わらないと予想するときはBの利回り曲線、上昇すると予想するときはCの利回り曲線が実現する。

一方、市場分断仮説が生まれてきた背景には、短期・長期金融市場が互いに規模の拡大を遂げてきたことで、順イールド、逆イールドの関係の転換がしばしば生じる、利回り曲線の不安定化現象が発生するようになったことがあげられる。この考え方では短期金融資産と長期金融資産の間には代替性が存在しないという前提にたつ(資産を転換するための費用を無視することができない)。そこで短期の市場と長期の市場のそれぞれの需給関係によってそれぞれの異なった金利が成立する。そしてそれぞれの市場の事情によって、A、B、C()のような利回り曲線が成立すると説くのである。

この二つの仮説のどちらが現実の市場を正しくとらえているかについて判断することはむずかしい。実際、日本における初期の研究では、国債市場においてどちらの考え方についても否定的な見解を示す実証結果が報告されている。また、それ以降の研究報告を見渡すと、期待仮説の妥当性はかなり高いが、市場分断仮説も完全には棄却できない、という見方が一般的となっている。最近ではそのようなコンセンサスが成立しつつあるなかで、流動性プレミアム理論をベースとした研究がふたたび動き始めていることが特徴としてあげられる。

[原 司郎]

『館龍一郎・浜田宏一著『現代経済学6 金融』(1972・岩波書店)』▽『黒田晁生著『日本の金利構造――国債利回りの理論と実証』(1982・東洋経済新報社)』▽『黒田晁生著『日本の金融市場――金融政策の効果波及メカニズム』(1988・東洋経済新報社)』▽『堀内昭義著『金融論』(1990・東京大学出版会)』▽『齊藤誠著『金融技術の考え方・使い方――リスクと流動性の経済分析』(2000・有斐閣)』▽『柴沼武・森映雄・藪下史郎・晝間文彦著『金融論』新版(2000・有斐閣)』▽『林文夫著「日本のコール市場における流動性効果について」(『金融研究』第19巻第3号所収・2000・日本銀行金融研究所)』▽『筒井義郎著『プログレッシブ経済学シリーズ 金融』(2001・東洋経済新報社)』▽『翁邦雄著『金利の知識』新版(日経文庫)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...