デジタル大辞泉 「金利」の意味・読み・例文・類語

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

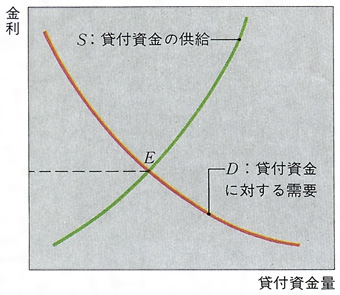

金利は貨幣利子率のことであり、それは金融市場において取引される貸付資金の価格を意味する。金利の働きによって、貸付資金に対する需要と貸付資金の供給が均衡する。これを図示すると、のとおりである。貸付資金の供給者、たとえば家計は、現在の消費を差し控えてその分を貯蓄(将来の消費)し、これに対して一定の報酬(金利で測られる)を得ることとなるので、貸付資金の供給曲線は金利に対して右上がりの性格をもつ。他方、貸付資金の需要者、たとえば企業は、貸付資金を借り入れることによってプラントや設備を増加させ、より大きな利潤を獲得するような行動をとる。したがって、金利が高くなると採算があわなくなるから、貸付資金に対する需要曲線は金利に対して右下がりの性格をもつ。そして貸付資金に対する需要曲線と貸付資金の供給曲線の交点、すなわちのEという金利水準で貸付資金の需給が均衡することとなる。このように考えてくると、家計の貯蓄行動と企業の投資行動が金利に反映するから、金利は経済システムにおける実物部門と金融部門を結び付ける鎖の役割を果たしているといえる。

[原 司郎・北井 修]

以上のように、金利は貸付資金の需給を均衡させる働きをもっているが、そのほかになお二つの基本的機能を果たしている。第一は、貸付資金を経済の各部門に効率的に配分するという機能である。のE点で金利が決定されれば、もっとも効率性の高い資金の需要者はすべて貸付資金の借入が可能となり、その水準で貸付資金の供給者は最大の利益を得ることとなるのである。第二は、金利の景気調整機能である。景気が上昇して貸付資金に対する需要が増大すると、金利水準が上昇する。しかしそれが一定の高さにまで達すると、貸付資金の需要者は採算があわなくなり、需要量は減少に転ずる。同じことは貸付資金の供給者にもいえるから、金利が変動することによって景気変動が調節されることとなる。

[原 司郎・北井 修]

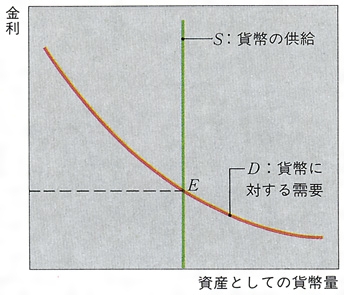

では貸付資金の需要と供給とが金利水準を決定するとしたが、J・M・ケインズは、貨幣に対する需要と貨幣供給とを均衡させる水準で金利が決定されると説明する。すなわち、金利は貨幣のもっている重要な性格である流動性を放棄することに対する報酬であると考えるから、が成立する。人々の貨幣に対する需要には、貨幣の交換手段の機能から発生するものと、貨幣が資産として保有されるという機能から発生するものとがある。後者については、人々は金利のつく金融資産(たとえば債券)があるのにもかかわらず、資産を貨幣で保有しようとするのは、貨幣が流動性という特徴をもつからである。したがって金利は、貨幣のもつ流動性を放棄して、他の金利のつく金融資産を保有することへの報酬となるのである。また、のごとく、資産としての貨幣に対する需要曲線は金利について右下がりの性格をもつこととなる。いま貨幣供給量を一定とすると、日常の取引のために需要される貨幣量(交換手段としての機能から発生したもの)は所得の大きさによって決まるので、全体の貨幣供給量からその分を差し引いたものが資産としての貨幣の供給量となる(のS)。そして貨幣需要曲線と資産としての貨幣供給水準との交点(のE)の水準で金利が決定されることとなる。なお、金利が一定の水準にまで下がってしまうと貨幣に対する需要が無限大になる可能性が生じることも、ケインズは言及している。一般に流動性のわなliquidity trapとよばれる現象であり、これは利子率の低下は債券価格の上昇を意味するので、人々が債券を保有することのリスクを嫌い、安全資産としての貨幣を強く選好しようとすることから生まれると考える。流動性のわなは、先述した金利の景気調整機能が喪失された状態であり、1990年代以降の日本経済の低迷を説明する概念として、ふたたび注目されている。

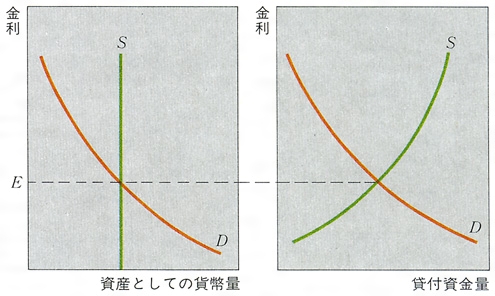

ところで、人々は現実に金融資産を、貨幣と金利のつく金融資産という二つの形で保有するのであるが、その割合は、金融資産がいかなる水準の金利をつけるかによって決められよう。人々が貨幣と金利のつく金融資産のいずれをどれだけ保有するかは重要な意味をもっている。というのは、金利のつく金融資産で保有された分は貸付資金の供給となるからである。したがって、人々の貨幣と金利のつく金融資産の保有割合は、貨幣市場での貨幣需要と貸付資金市場での貸付資金の供給とに影響を及ぼす。すでに、とで示したように、両市場はそれぞれ金利を決定する仕組みを示しているので、結局、両市場の均衡条件をともに満足させる一般均衡が成立するところで金利が決定されることとなる。これはのように図示でき、このような両市場の一般均衡で金利が決定されるとする考え方を貸付資金説とよぶ。貸付資金説が金利決定理論としては今日もっとも有力なものといわれている。貸付資金説は、貸付資金市場の均衡の背後に、貸付資金の供給すなわち貯蓄と、貸付資金に対する需要すなわち投資(または投資+財政赤字)との均衡が存在するという考え方にたつもので、貯蓄と投資の一致という実物部門の均衡条件が含まれている。そして経済システムにおいては貯蓄と投資の等しいところで実質所得の水準が決まるから、貸付資金説はこのような実物面の均衡までを含んだ一般均衡によって金利水準の決定を説明しているのである。

[原 司郎・北井 修]

これまで述べてきた金利は名目金利を意味する。現実に市場で成立する名目金利は、貸付資金の需要者、供給者にとって実質的金利とはいえない。単純化して考えると、年間5%の金利で貯蓄した人が実質的に受け取る金利は、いまその間のインフレ率を3%とすると、2%になる。資金の需要者にとっても事情は同じであるから、名目金利からインフレ率を差し引いたものが実質金利となる。市場では究極的に期待インフレ率を考慮して名目金利を決定するが、予期しえないインフレが発生したときなどは、実質金利がきわめて小さくなることも短期的には生ずる。なお、需要不足の状態にある不況期において物価水準が継続的に下がる、すなわちデフレーションのときでは、理論上、実質金利は名目金利以上の水準になる。したがって、名目金利が大きく低下しているにもかかわらず、景気が上向かないのはデフレーションによって実質金利が高くなっているためという見方ができる。デフレーションが深刻化していた2000年代初め、内外の経済学者からインフレ・ターゲティング(物価安定数値目標政策)の導入を日本銀行に求める声が高まっていたのも、このような考え方が理論的なバックボーンをなしていた。いずれにせよ、名目金利と実質金利を区別することは非常に重要なことであるといえる。

[原 司郎・北井 修]

これまでは貸付資金市場も一つ、そこで成立する金利も一つと前提して議論してきた。しかし貸付資金市場で取引される金融資産は現実には多種多様である。したがって、取引される金融資産ごとに市場が成立し、異なった金利が成立すると考えることができる。大別すると、満期が1年以上の長期の金融資産の収益率を示す長期金利と、満期が1年未満の短期の金融資産の収益率を示す短期金利とがある。さらに長期金利には、長期貸出金利や公社債の利回りなどが、また短期金利には、預金金利、短期貸出金利、コールレートなどが含まれている。

[原 司郎・北井 修]

日本では制度上、これまで述べてきたような意味での金利水準の自由な形成が妨げられてきた。とくに第二次世界大戦後の1947年(昭和22)に制定された「臨時金利調整法」は預金金利の上限を規制することとしたし、高度成長期にとられた人為的低金利政策のもとでは、公定歩合の誘導のもとにコールレートを除く各種の金利は人為的に実勢金利よりも低い水準に規制された。しかし、1970年代以降、日本経済が右肩上がりの成長を実現した時期から成熟段階に入り、また、グローバル化が進んでいく過程で、金利規制は緩和される方向に動いていった。その結果、預金金利は1994年(平成6)10月までに完全自由化を遂げるに至った。金利自由化の完了で、規制金利時代にみられた公定歩合と預貯金金利の制度的な連動性がなくなり、また日本銀行の政策手段が無担保コールレート(オーバーナイト物)へ転換したことから、公定歩合の政策金利としての意味合いはなくなった。なお、2006年8月から「公定歩合」は「基準割引率および基準貸付利率」に名称を変更している。

[原 司郎・北井 修]

『館龍一郎・浜田宏一著『現代経済学 6 金融』(1972・岩波書店)』▽『堀内昭義著『金融論』(1990・東京大学出版会)』▽『J・M・ケインズ著、塩野谷祐一訳『雇用・利子および貨幣の一般理論』普及版(1995・東洋経済新報社)』▽『深尾光洋・吉川洋編『シリーズ・現代経済研究 19 ゼロ金利と日本経済』(2000・日本経済新聞社)』▽『吉川洋・通商産業研究所編集委員会編著『マクロ経済政策の課題と争点』(2000・東洋経済新報社)』▽『貝塚啓明・奥村洋彦・首藤恵著『エッセンシャル経済学シリーズ 金融』第2版(2002・東洋経済新報社)』▽『鹿野嘉昭著『日本の金融制度』第2版(2006・東洋経済新報社)』▽『呉文二・島村高嘉・中島真志著『読本シリーズ 金融読本』第26版(2007・東洋経済新報社)』▽『白川方明著『現代の金融政策――理論と実際』(2008・日本経済新聞出版社)』▽『翁邦雄著『金利の知識』新版(日経文庫)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

資金の貸借の対価あるいは貸借される資金の使用料のことで,利子あるいは利息ともいう。また貸借される資金すなわち元金に対するその使用料の比率をいうこともある。

日本における代表的な金利には以下のようなものがある。(1)公定歩合 日本銀行が民間金融機関に貸出しする場合の金利で,日本銀行政策委員会によって決定される。この金利を操作することを含めて日本銀行の対民間貸出しを操作することを金利政策,公定歩合政策あるいは貸出政策といい,金融政策の重要な手段となっている。(2)短期市場金利 金融機関が支払準備金の過不足を調整するために短期の資金取引を行う短期資金市場の金利(短期金利)で,コール市場におけるコール・レート,手形売買市場(手形市場)における手形(売買)レートがある。コールおよび手形(売買)市場は金融機関だけが市場に参加しうるインター・バンク市場であるが,ほかに一般の事業会社も参加しうる短期資金市場として現先市場およびCD市場がある。これらの市場における現先レートおよびCDレートも短期市場金利である。日本銀行は手形(売買)市場に介入しており,手形売買操作は金融政策の一手段となっている。(3)預金金利 金融機関への預金に対する金利で,臨時金利調整法の範囲内で日本銀行のガイドラインによって決定される方式であったが,1994年10月以降,当座預金を除いた預金金利の完全自由化にともない,日銀ガイドラインは事実上廃止された。(4)貸出金利 金融機関の貸出しに対する金利で,従来は銀行,信託銀行等の貸出金利には臨時金利調整法によって上限が存在したが,1979年以降しだいに緩和され,94年10月に金利規制は廃止された。(5)債券利回り 債券は額面価格と発行価格に差(発行差額)があることが多いので,表面金利に発行差額を加えたものと発行価格の比率である債券利回りによって金利を表す。また債券は債券市場において流通するので,売却価格と取得価格の差(キャピタル・ゲインあるいはキャピタル・ロス)が生じうる。このとき確定金利とキャピタル・ゲインの和を市場価格で除したものである債券収益率を債券の金利と考えることもある。(6)株式利回り 株式の配当と市場価格の比率を株式利回りと呼び,株式の金利とみなす。また株式の配当とキャピタル・ゲインの和の市場価格に対する比率を株式収益率と呼び,株式の金利とみなすこともある。

金利計算には,現在時点の資金(元金)に対して将来時点(満期時)においていかなる額の金利を支払わねばならないかを計算する元利計算と,将来時点の資金は現在時点においていかなる額の金利を差し引いて評価されねばならないかを計算する割引計算とがある。また金利の元金への繰込みが満期時に1回だけなされるとする金利計算法を単利法,金利の元金への繰込みが単位期間ごとに(満期/単位期間)回なされるとする金利計算法を複利法と呼ぶ。単位期間としては日,月,年等が考えられ,単位期間当りの金利をそれぞれ日歩,月利,年利という。いま元金をP,満期時までの期間をn,単位期間当りの利子率をrとすれば,満期時における元利合計Sは,単利法によればS=P(1+rn),複利法によればS=P(1+r)nと計算される。また将来時点における資金の現在時点における評価額は割引現在価値と呼ばれ,元利計算の逆である割引計算によって算出される。したがって将来時点(n期間後)における資金Sの割引現在価値Pは,単利法によればP=S/(1+rn),複利法によればP=S/(1+r)nと算出される。すなわち単利法によれば将来時点の1円は現在時点の1/(1+rn)円であると評価され,複利法によれば将来時点の1円は現在時点の1/(1+r)n円であると評価されることになる。

→利子 →利息

執筆者:落合 仁司

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

…金利(利息)あるいはその計算法で,複利に対する考え方。単利においては,金利は満期時に1回だけ元金に繰り込まれる。…

※「金利」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...