目次 自動車産業の歴史 ヨーロッパ で生まれアメリカで成長 自動車産業の現状 日本の自動車産業の歴史 第2次大戦前 第2次大戦後 敗戦から1960年まで 乗用車の生産増加と輸入自由化 内需の伸び悩みと輸出増大 世界一の自動車生産国になる 自動車の海外生産 自動車の生産,販売,利用の各段階で活動している産業。具体的には,生産段階における自動車・同付属品製造業,自動車タイヤ ・チューブ製造業,販売段階における自動車卸売業,自動車部分品・付属品卸売業,自動車小売業,利用段階における自動車整備業などがあげられる。

自動車産業は裾野が広く,鉄鋼,非鉄金属,プラスチック の素材産業,燃料をつくる石油精製業,燃料販売業(ガソリン・スタンド)など関連する産業が非常に多い。このため自動車産業の動向が他産業,労働市場に与える影響は大きい。日本自動車工業 会の推計によれば,日本で直接・間接的に自動車産業に関連して就業している人は712万人で全就業人口6455万人の11.0%に達している(1995)。

また,自動車産業は,日本では経済の成長に重要な役割を果たす基幹産業の一つである。自動車産業(生産段階)の生産額は39兆2833億円であり,全製造業生産額の13.4%を占めている(1995)。また設備投資においては,1996年度計画額で1兆0761億円に達しており,全製造業の18.6%を占めている。さらに,自動車は日本で最も重要な輸出品になっている。自動車およびその付属品・部品の輸出額は,96年において7兆9032億円に達しており,輸出総額の17.7%を占めている。以下自動車の完成品の組立てを行う自動車製造業を中心に記述する。

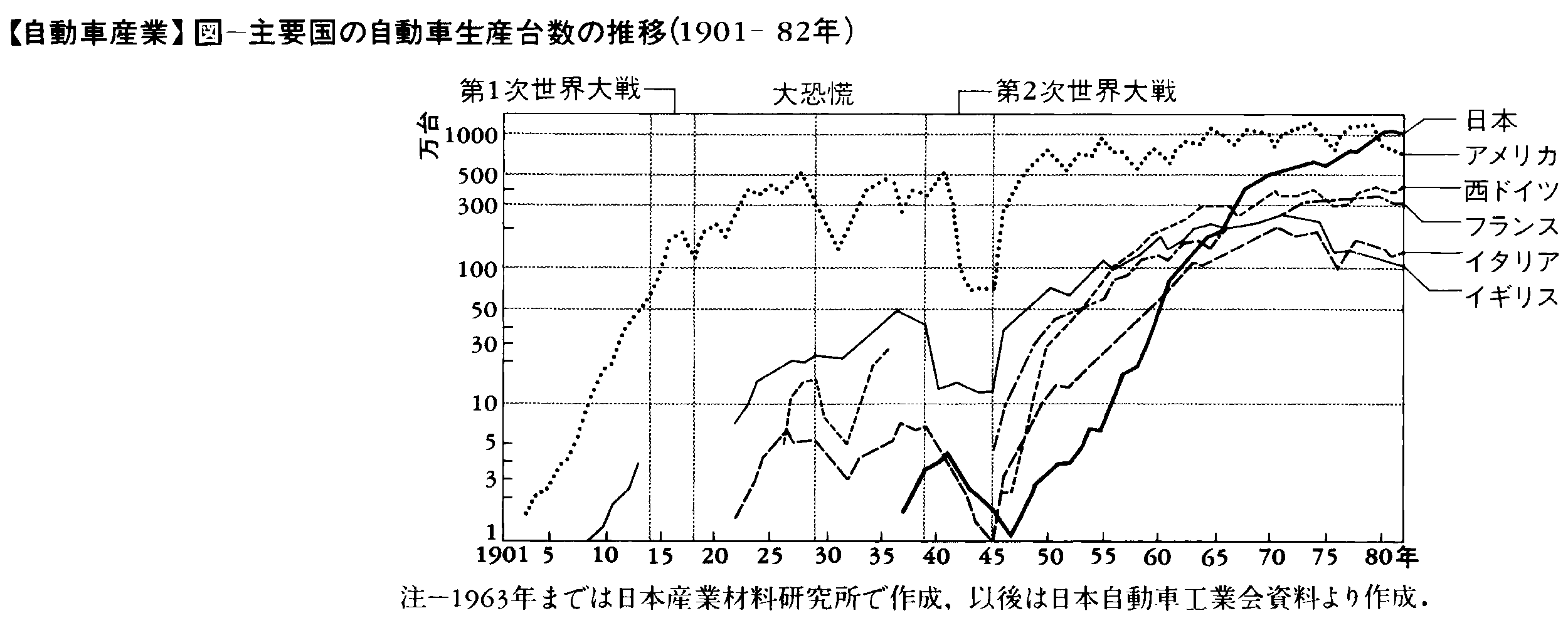

自動車産業の歴史 ヨーロッパで生まれアメリカで成長 自動車が生まれたのはヨーロッパであった。最初の自動車は,1769年にフランス人N.J.キュニョー によってつくられた三輪の蒸気自動車 であるとされている。次いで1885年にはドイツ人のG.ダイムラー とC.ベンツ がそれぞれ独自にガソリンエンジン車を開発した。しかし,自動車産業が近代的な産業として大きく成長したのはアメリカにおいてであった。その理由としては,(1)当時の新大陸アメリカでは資本,国民所得,市場,石油資源など経済的条件がヨーロッパにおけるよりも成長に適していたこと,(2)農業機械工業 ,自転車工業 ,兵器工業などにおいて互換性部品による量産方式が発達しており,量産工業としての自動車産業が発達する技術基盤があったこと,(3)H.フォードが流れ作業 による大量生産方式(フォード・システム )の導入に成功したこと,などがあげられる。1896年フォードは最初のガソリン自動車 の試作に成功し,1903年にフォード・モーター 社(略称フォード)を設立した。08年にはフォードの持論であった大衆向けの車種であるT型フォード の生産を開始した。この年のアメリカ自動車の平均販売価格2129ドルに対し,T型フォード(ツーリングカー )は850ドルという非常に低い価格で売り出された。しかしT型フォードは最初から大量生産方式で生産されたわけではない。フォードは13年にフライホイールマグネット の組立てにコンベヤを採用したのをはじめとして,つぎつぎと全工場設備を流れ作業に再編成し,生産台数の拡大,価格の大幅引下げに成功した。T型フォードの価格は最終的に290ドルまで下がった。こうして,アメリカにおける自動車の総生産台数は1909年の13.1万台(うちフォード社1.2万台)が,13年には48.5万台(同18.3万台),23年には403万台(同192万台)へと急増し,27年まで20年間続いたT型フォードの生産は延べ1500万台を超えた。

このように,アメリカの自動車産業は実用車の安価な提供に成功したフォード社を中心に成長してきたが,1920年代に入って自動車保有台数が家族世帯数に近づくにつれて,市場に変化が生じてきた。つまり,自動車が普及するにつれて,単に価格を引き下げただけでは需要があまり拡大しないようになり,車種の多様性,性能,デザインといった非価格面の要素が重要になってきた。この需要構造の変化を背景に,ゼネラル・モーターズ 社(GM)はキャデラック ,シボレーなどの諸企業を買収して車種の多様化を図るとともに,流線形ボディの研究に力を入れて車のモデルを近代感覚のものに変えた。この結果,GM社の販売台数は急増し,T型フォードが生産中止となった1927年にはGMは乗用車の生産でフォードに代わってアメリカ第1の自動車メーカーとなった。フォードは28年,A型フォードを発売,巻返しに出たが,首位に返り咲くことはなかった。その後は,GM,フォード,および1925年に設立されたクライスラー 社の3社(ビッグ・スリー と呼ばれる)が激しい競争を続けてきた。現在も,この3社がアメリカ市場に占める地位は圧倒的であるが,徐々に日本車を中心とする輸入車のシェアが拡大してきている。95年におけるアメリカの生産台数は1199万台で日本を抜き,メーカー別構成は,GM437万台,フォード345万台,クライスラー172万台,その後はトヨタ64万台,本田55万台,日産47万台,三菱自動車22万台,いすゞ自動車 18万台と日本勢が続く。80年代以降の日本の自動車工業の海外進出ぶりを象徴する例である。

アメリカ自動車産業の成長過程は海外進出の歴史でもあった。すなわち,フォードは1924年にイギリス・フォード社を,25年に日本フォード社とドイツ・フォード社を設立した。また,1920年にウルグアイ,25年にメキシコ,オーストラリア ,26年にはシンガポール にノックダウン (現地組立て)工場を建設した。一方,GMは,1925年にイギリスのボクスホール社を,29年にはドイツのオペル社をそれぞれ買収,子会社化した。こうした海外進出の進展は,ヨーロッパや日本における自動車生産に刺激を与えることになった。

自動車産業の現状 ヨーロッパ諸国における自動車産業の動向は次のとおりである。

(1)イギリス 自動車生産台数は177万台で世界第8位,世界全体の3.5%である(1995,以下同じ)。トップ・メーカーはローバー社(50万台)で,以下,イギリス・フォード社(42万台),ボクスホール社(24万台),日産(22万台),本田(9万台),トヨタ(9万台)の順となっている。イギリスでは20世紀の初め多数の中小メーカーがあったが,第2次大戦前後までにイギリス資本の自動車企業はオースティン ,モーリス,レーランド,ローバーなど数社になった。

(2)ドイツ 自動車生産台数467万台は,アメリカ,日本に次いで世界第3位,全世界に占めるシェアは9.4%である。代表的メーカーはフォルクスワーゲン 社(VW)であり,生産シェアは37.7%(グループのアウディNSUアウト・ウニオン社を含む)に達している。以下,GMの子会社であるオペル社(生産シェア21.4%),ダイムラー・ベンツ 社(同16.0%),BMW社(Bayerische Motoren Werke)(同11.9%),ドイツ・フォード社(同11.1%)の順となっている。

VWは1937年に政府の自動車大衆化政策にもとづいて設立された。第2次大戦後は単一車種ビートルBeetleの生産によって事業を拡大した。65年にはダイムラー ・ベンツからアウト・ウニオン社Auto Unionを買収,68年には同社をNSUと合併し,アウディNSUアウト・ウニオン社Audi NSU Auto Union AGを設立した。こうしてVWはAudi NSUとのグループ体制を確立し,単一車種生産体制からの転換を進めている。ダイムラー・ベンツ社は,1926年にダイムラーとベンツの両社が合併して設立された。同社は中・大型の高級乗用車,トラック,バスの生産が中心であるが,最近では小型乗用車市場への参入にも積極的である。BMWは1916年に航空機エンジンメーカーとして発足したが,現在では高性能高級乗用車,二輪車の生産で有名である。

(3)フランス 自動車生産台数347万台は世界第4位,全世界の7.0%の生産を担っている。ルノー公団 とプジョー・グループ が市場をほぼ二分している。国内生産の47.7%を占めるルノー公団は政府全額出資の国有企業である。1898年に設立され,第2次大戦後国有化された。一方,プジョー・グループは国内生産の51.6%のシェアを占めている。当グループはプジョー 社を持株会社とし,オトモビル・プジョー社(1896設立),オトモビル・シトロエン社(1919設立)の二大子会社を中心に生産活動を行っている。

(4)イタリア 自動車生産台数167万台は世界第9位,世界全体の3.4%を占めている。生産のほとんどはフィアット ・グループ159万台によってなされており(アルファ・ロメオ 社を含む),残りを数社が担っている。フィアット は,1899年に設立された前身であるイタリア自動車製造会社が1906年に現社名となったものである。第2次大戦後は60年代後半から国内の他のメーカーの吸収・合併を進め,現在に至っている。アルファ・ロメオは,1910年にフランス系企業の工場をイタリアの資本家が買収したことに始まり,33年に国策会社IRIに買収され,自動車部門を担当する国有会社となった。アメリカ,ヨーロッパ以外では,日本のほかにも韓国,中国,インドなどアジア諸国の自動車生産が伸びている。なかでも1980年代の韓国自動車産業の伸びはめざましいものがある。95年の生産台数は253万台で世界5位。現代自動車121万台,起亜自動車63万台,大宇自動車45万台が代表的なメーカーである。

これを地域別にみると,95年の世界の自動車生産4984万台(うち乗用車3573万台,トラック・バス1411万台)のうちEU諸国が1503万台,CIS(旧ソ連)109万台を含む東欧諸国が180万台,カナダを含む北米が1439万台,日本,韓国,中国(144万台)を含むアジアが1479万台,となっている。国際協力,海外進出が強まり,90年代は国境のない大競争の時代が始まったといえよう。

日本の自動車産業の歴史 第2次大戦前 日本の自動車産業は,外国からの完成品輸入,引き続いて外国技術の導入という形でスタートした。日本に初めて姿を見せた自動車は,1899年に輸入されたアメリカ製電気自動三輪車であるとされる。その後1903年にはバス会社ができ,1,2年のうちに全国に広がり,また明治の終りまでにはタクシー・ハイヤー会社も営業するようになっていた。これらの会社で使われた車は,もちろんほとんどすべて輸入車である。

一方,自動車を国産化しようとする動きもみられた。1902年ボディのみ国産の乗合自動車,07年エンジンも含め完全国産乗用車がそれぞれ製作されているが,いずれも町の発明家レベルにとどまっていた。11年に至り,橋本増治郎により快進社自働車工場 が創業され,同社はその後株式会社快進社となり,輸入自動車の修理のかたわら,13年小型乗用車を製造した。この車は後援者の田健治郎,青山禄郎,竹内明太郎 の頭文字を取り〈DAT(ダツト)〉号と名づけられた。また,DAT号では一般によくわからないので,漢字を当て脱兎(だつと)号とも呼ばれた。脱兎号は2気筒10馬力で,タイヤ,マグネット,プラグ以外は全部国産品を使用しており,2~3年生産が続いた。しかしその後,快進社は乗用車生産では経営を維持することが困難となり,17年ころからは補助金が出る軍用車の生産に乗り換えたが,第1次大戦後の反動恐慌,関東大震災(1923)後の外国車の輸入急増により25年に解散に追い込まれた(ただし同社を継いだ形でダット自動車商会が設立され,1926年大阪の実用自動車製造と合併しダット自動車製造となった。そこで〈ダットサン〉という自動車を製造した)。

以上のことは,日本ではこの時期,私企業としては自動車メーカーの存立基盤は,技術面のみならず経済的にも不可能に近い状態だったことを示しているといえよう。こうした状況下,1923年に起きた関東大地震は,事情を一変させることになる。東京の路面電車は震災で全滅し復旧の見込みが立たず,緊急対策としてフォードT型トラックが大量に輸入された。東京市中を駆け回り復旧作業等に大活躍するこのトラックが,日本人の自動車に対する認識を一変させることになり,自動車の評価は一気に高まった。また,それまで輸入車の中心はヨーロッパ車だったのが,価格の安さプラス納期の早さが決め手となって,アメリカ車が席巻するところとなる。東京市のアメリカ自動車企業誘致に応じてフォード社が,また大阪市の誘致に応じてはゼネラル・モーターズ社が,それぞれ日本進出を決定した。25年にまず日本フォード自動車が横浜に,27年には日本ゼネラル・モータースが大阪に設立され,それぞれ工場を建設,組立てを開始している。こうして国産車は強大な二大外資に押され,わずかな台数が細々と生産されるにすぎなかった。

しかし震災後の日本は,復興需要をまかなう必要から輸入が急増,国際収支は大幅赤字続きであった。このため,輸入を減らすべく国産振興が強力に図られることとなり,その一環として外資による組立車生産も取り上げられた。まず鉄道省経営の省営自動車には,すべて国産車を使用することになった。さらに軍用規格車の生産に関しては,このわずかの需要を,ダット自動車製造,石川島自動車製作所(1929年東京石川島造船所より分離),東京瓦斯電気工業(1910設立)の自動車部の3社が分け合っていることに問題があるとして,東京自動車工業(いすゞ自動車の前身)が37年に設立され,同社に上記3社が合併する形で合同した。一方,日産コンツェルンでは戸畑鋳物と日本産業との共同出資によりダットサンの製造営業権を継承して1933年自動車製造を設立,34年に日産自動車 と改称した。また豊田自動織機製作所では1933年自動車部を設立し,37年にトヨタ自動車工業(現,トヨタ自動車)として独立させた。ここに現在の日本の二大メーカーが出そろうわけである。1936年に公布された〈自動車製造事業法〉は,上記3社を対象にしたものであるが,外資の組立会社の伸長を抑え国産メーカーを育成することを狙ったものであった。こうして39年には,日本フォード自動車,日本ゼネラル・モータースの外資による組立て2社は操業停止に追い込まれた。代わって日産,トヨタ,いすゞの3社の生産は順調に伸びたが,それも42年以降は第2次大戦の影響が深刻化,終戦時には生産停止に近い状態であった。

第2次大戦後 敗戦から1960年まで 戦争によって大きな打撃を受けた日本の自動車産業は,戦後は急速な成長を遂げることになる。1945年9月,47年6月にそれぞれトラック,乗用車の制限付き生産再開が占領軍によって許され,49年乗用車の全面生産再開が認められ,50年代は自動車産業の復興期となった。1950年に3万台であった生産台数は55年7万台,60年48万台と急速に回復した。この時期の生産増加を支えたのは,トラック生産の拡大であった。すなわちトラック生産は朝鮮戦争による特需ブームを契機に拡大し,たとえば四輪トラックの生産台数は1950年の2.7万台から60年には30.8万台に増えている。一方,乗用車の生産は戦前から製造が制限されていたこともあって,欧米に比べ生産技術の遅れが著しく,50年にはわずか2000台の生産にすぎなかった。しかし,その後生産台数は増加を続け,60年には16.5万台に達した。この時期,自動車産業を保護育成するための政策がつぎつぎにとられた。まず,外国車の流入を抑制するための保護政策としては,保護関税,国産車に有利な物品税制(外国車に多い大型乗用車には高い税率をかける),外貨割当てによる輸入制限,外資規制等がある。このうち,外貨割当てによる輸入制限処置は,保護関税を乗り越えて参入してくる外国車を直接規制しようというものである。この規制は不況による全般的な輸入制限政策を契機に強化され,外国車輸入に対する外貨割当額は1953年の1374万ドルから54年には61万ドルに削減された(輸入台数は1953年5900台から54年545台に縮小)。

次に,自動車産業育成策としては,日本開発銀行等政府系金融機関による低利資金の供給,補助金の交付,租税特別措置法の規定する合理化機械についての特別償却制度,自動車生産に不可欠でかつ国内での調達が困難な機械を輸入する場合の関税免除,外国企業との技術提携などがある。外国企業との技術提携としては,日産自動車とイギリスのオースティン社(1952),いすゞ自動車とイギリスのルーツ社(1953),日野自動車とフランスのルノー公団(1953)などがある。この技術提携により日本側メーカー,とくに日産自動車は技術水準を高めた。なお,トヨタ自工は国産技術で行く方針を決定した。

こうした一連の保護・育成策を背景に自動車メーカー各社は生産力の拡大・向上に力を入れた。すなわち,ドッジ・ラインによる首切り合理化後,朝鮮戦争による特需ブームを契機に立ち直った各社は,徹底した輸入機械導入によって,まず主要部門の老朽設備を更新し,汎用機を専用機にかえ,新しい作業標準の確立を徹底的に行って,次の発展の準備を進めた。たとえば,トヨタでは1950年4~6月に激しい労働争議のすえ,大幅人員整理を行った後,生産設備近代化五ヵ年計画を決定した。ただし,この段階ではまだ親企業自身の設備更新が中心で,下請企業の近代化はまだあまり問題とならなかった。

1950年代後半になると神武景気(1956-57)と呼ばれる好景気で,小型トラックと営業用・事業所用乗用車の需要が拡大した。大手企業の月産台数が1万台に達し,いっそうの設備近代化が行われた。一方,下請協力企業群の系列化と合理化も推進された。部品生産において下請企業への依存度は高く,量産化の進展とともに部品生産における下請企業の重要性は決定的である。技術,生産性等に優れた系列下請部品企業をもつことは,そのまま親企業自身の競争力強化につながるからである。

下請企業群も,部品の量産,納期の厳守,精度の均一化,しかも親企業からの激しいコストダウン要求に,機械の半自動化が急速に進められた。それにもとづいて工程管理,作業標準が定められ,生産性は著しく上昇した。こうして,流れ生産体制の基礎がつくられてきた。

乗用車の生産増加と輸入自由化 1960年代は,所得水準の上昇や自動車価格の低下を背景にモータリゼーションが急速に進展し,とくに乗用車においてその動きが顕著であった。1960-70年の10年間に自動車生産台数は48万台から529万台へと481万台増加したが,このうち乗用車は17万台から318万台へと301万台増加した。モータリゼーションが進展する一方で,この時期は,諸外国から自由化への要請が強まり,政府の方針が保護・育成から自由化へと変化してきた,すなわち,1961年のバス,トラックの輸入自由化に続き,65年には完成乗用車の輸入が自由化された。また,67年に妥結したケネディ・ラウンド交渉,68年の日米自動車交渉等によって,関税の引下げ,輸入枠の拡大が実施された。さらに,71年からは資本自由化(ただし50%まで)が実施された。こうして日本の自動車産業は国際競争の荒波にさらされることとなった。このため,国際競争力を強化するために業界の再編成が進んだ。すなわち,企業合併として1967年の日産自動車とプリンス自動車の合併(日産自動車となる),企業提携としては,66年トヨタ自工と日野自動車,67年トヨタ自工とダイハツ工業,68年日産自動車と富士重工業の提携がある。こうしたトヨタ,日産を核とする合併,提携によって,現在の業界構造の基礎ができあがった。また71年4月からの資本自由化後は,やつぎばやにクライスラーと三菱自動車工業,GMといすゞ自動車の資本提携が行われた。

1960年代は,各メーカーとも性能・品質の向上,コストの低減に力をいれた時期であり,生産技術は国際水準に達し,量産工場の建設が進んだ。60年代における重要な技術進歩はプレス工程の自動化である。1950年代には前述のように切削加工や素材部門に量産技術が導入されたが,プレス部門の遅れが著しく,自動車の量産には限界があった。しかし,60年代になってプレス工程の自動化が進んだ。たとえば62年に建設された日産の追浜(おつぱま)工場には,世界最新鋭の完全自動トランスファープレスが2ライン,半自動ラインが4ライン設置された。この完全自動プレスラインは1ラインわずか3~4人で,1分間に8個のプレスが可能であった。こうして,欧米の自動車企業と日本のトップ企業との乗用車生産工程における差は,それまでの質的なものから量的なものに変わったのである。当時は,世界の主要企業の生産台数とトヨタ,日産の生産台数との間にはまだかなりの差がみられた。しかし工場単位での生産量ではその差はあまりなくなり,生産工程の質的差異もほとんどなくなっているのである。このような親企業の生産技術の国際水準への飛躍に対応して,下請部品企業も,従来の町工場的規模から,郊外地に広大な新工場を建設し,自動化された新鋭機械を導入した。こうして下請部品企業は,それまでの特定親企業にのみ依存した〈系列メーカー〉から部品〈専門メーカー〉への発展の芽生えをみせはじめ,国際競争力も急速に高まってきた。

さらに関連産業の技術も国際水準へ飛躍し,材料歩留りは急速に向上し,製造コストは低下した。自動車1台当りの消費材料原単位は,1955年に比べ63年には約4割低下し,とくに61-62年以降急速に低下した(日本産業材料研究所推計)。つまり自動車生産コストの過半を占める材料費が半分近くに低下したことになる。この結果,国際競争力も著しく強化された。

内需の伸び悩みと輸出増大 1970年代にはいると国内需要の停滞から自動車の工場在庫が増加し,生産が伸び悩んだ。この時期各社が行った施策としては次のようなものがある。第1に,排出ガス低減や騒音防止のための研究開発である。これは騒音,大気汚染などの自動車公害に対する批判が高まってきたことと関係している。日本の自動車排出ガス規制 は1966年に始まり,その後アメリカのマスキー法をモデルに75年,76年,78年と3度にわたって規制強化を行った結果,世界で最も厳しい規制基準となった。大半のメーカーは,当初規制基準の達成は困難と抵抗して世論の批判を浴びたが,エンジンの技術的改良,排ガス浄化のための触媒機能の強化に努め,基準を達成した。排ガス規制対策は同時に燃費効率の向上をもたらすことにもなった。また,騒音規制は1971年より加速走行騒音,定常走行騒音,排気騒音の3種類の規制が行われ,その内容は年々強化された。各社では音の発生源であるエンジン,冷却ファン,マフラー,タイヤなどを中心に車体全体にわたって防音対策を講じた。第2に省力化投資による生産性の向上がある。労働力不足や賃金上昇に対処するためにNC工作機械や産業用ロボットが導入されるようになった。第3に,輸出の拡大を図るため,新工場の建設,輸出専用船の建造,輸出先での現地販売店の設立などを進め,輸出体制の確立に努めた。

国内需要の停滞に直面し,各メーカーは輸出の拡大に力をいれた。日本車の輸出は当初,下請・外注の大幅利用,低い賃金水準を背景にした価格の低さによるところが大きかった。73年の第1次石油危機後の輸入原材料価格と人件費の高騰,その後の円高基調は価格競争力を低下させたが,日本のメーカーは前述のような施策によって生産性向上,性能のアップに努めた。この結果,燃費のよさ,仕上げのていねいさ,故障の少なさなど性能・品質面の優秀さが海外からも評価されるようになり,価格競争力を維持するとともに非価格競争力も強めてきた。とくに2度の石油危機を経て,世界的に燃料節約ムードが高まり,燃費効率のよい日本の小型車に需要がシフトしてきた。

こうして,国内需要の停滞を輸出の拡大で補いながら生産は伸びてきた。1970年から80年までに輸出台数(ノックダウン・セット=KDセットを除く)は109万台から597万台へと488万台増加したが,これは生産台数の増加575万台(529万台から1104万台)の85%を占めている。また,生産台数に占める輸出台数の比率は1977年に50%を超え,自動車は日本の有力な輸出製品となった。

しかし,輸出の急増は各地で貿易摩擦をひき起こすことになった。まず東南アジアなどの発展途上国では自動車国産化政策がとられており,完成車の輸出が難しいために,ノックダウン方式の輸出のウェイトが増してきた。また,需要が停滞していたEC諸国やアメリカなど先進国への輸出も失業の輸出として強い批判を浴びるようになり,イギリス,フランスからは事実上の輸入規制を受けるようになった。

世界一の自動車生産国になる 1963年に138万台と初めて100万台に乗せた日本の自動車生産台数は,67年314万台で世界第2位になり,80年にはついに1000万台を超し,アメリカを抜いて第1位の生産国となった。また,この年,輸出は前年比31%の高い伸びを示し,アメリカ市場における日本車のシェアは20%を超えた。日本車輸出に対する批判はいっそう強まり,このため81年以降,アメリカ,西ドイツ,ベルギー,オランダ,カナダに対して輸出自粛を始めた。さらに,輸入規制に対処すると同時に,現地での雇用拡大に貢献すべく,単独進出(本田技研工業のアメリカ進出など),合弁会社設立,ライセンス生産など,さまざまな形で欧米への進出を進めている(なかでも部品の現地調達比率の高いKDセット輸出が伸びてきた)。ただしこうした対応は,これまでともすれば諸外国の要求に押される形でとられてきた感は否めない。日本の大手自動車企業は,今日その行動が各国の貿易収支,失業等に大きな影響を及ぼす,というみずからの地位を十分自覚したうえで,主体的に節度ある行動をとることが強く求められている。また今後つぎつぎに打ち出されるであろう国際戦略も,そうした観点を抜きにしてはありえない。

最後に,現在の日本の各自動車メーカーのグループ関係等についてごく簡単に触れておこう。まず二大勢力として,トヨタ・グループ(トヨタ自動車,日野自動車工業,ダイハツ工業),日産グループ(日産自動車,富士重工業)があり,独自路線を歩む企業は,マツダ(フォード傘下),本田技研工業,三菱自動車工業,スズキである。これにGM,フォードをはじめとする外資がからみ,今後も提携,合併等業界再編成が進むであろう。ここで注目すべきは,かつては,巨大外資主導の資本提携や業務提携がほとんどであったのに対し,とくに80年前後からのそれは,対等あるいはむしろ日本企業主導のものであるということである。80年12月の日産自動車とフォルクスワーゲン社との協力合意発表,83年2月のトヨタ自動車とGMとの合併事業提携等はその例である。

自動車の海外生産 日本の自動車輸出は,相手国の貿易収支の悪化,失業の増大をもたらすなど国際的な摩擦が激しくなるなかで海外進出が進んだ。アメリカで82年に生産を開始した本田技研工業を皮切りに,日産自動車が86年イギリスで生産開始するなど各社の海外での合弁または単独での進出が相次いだ。88年にはアメリカ産ホンダ車アコードが日本に逆輸入され,〈逆輸入車元年〉として話題を呼んだ。このため日本の自動車生産および輸出は80年代後半から頭打ちないし減少傾向にあり,対照的に輸入車が増加している。86年に生産1226万台(世界1位),輸出661万台,輸入7万台だったが,95年には順に1020万台(世界2位),379万台,41万台となった。日本企業の海外生産台数も同じ期間に132万台から590万台に増えている。鈴木 明彦