デジタル大辞泉 「負の所得税」の意味・読み・例文・類語

Sponsored by ![]()

Sponsored by ![]()

所得税の課税最低所得以下の所得しか有しない低所得者に対して所得保障をするために、正の所得税に対称的に給付される移転的所得。現代の福祉国家においては、最低生活水準までの保障は国家の責任と考えられており、各種の所得再分配制度が制定されている。各種公的扶助制度もその重要な一環をなすが、それらの制度の欠陥を是正するものとして提唱されているのが負の所得税である。

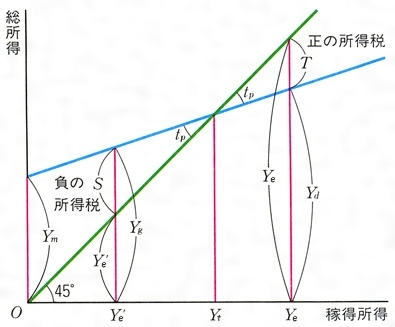

通常の所得税は正の所得税であり、稼得所得額をYe、課税最低所得をYtとすると、課税最低所得を超える所得(Ye-Yt)に対しては所得税率tpを適用し、正の所得税T=(Ye-Yt)tpを政府が強制的に徴収する。したがって可処分所得はのYdとなる。

これに対して負の所得税では、所得税の課税最低所得以下の人々に対して政府から移転的給付が行われる。課税最低所得以下の額の稼得所得に対して適用される税率も正の所得税に適用されるのと同率の税率tpであるとし、稼得所得がゼロの人に対して保障する最低生活所得額をYmとすると、稼得所得Y′eの人が移転的給付として受け取る額Sは、S=(Yt-Y′e)tpである。稼得所得と移転所得との合計所得額YgはYg=Y′e+S=Ym+(1-tp)Y′eとなるから、この制度のもとではtpが100%でない限り低所得者が自らの勤労により稼得した所得の一部は、合計所得額を増加させることに貢献する。

伝統的な公的扶助や公的年金制度の欠陥は、稼得所得があるとその分だけ公的扶助や年金額が減額されたり、一定の稼得所得額に達すると公的扶助や年金を受ける資格を喪失することにより全給付額を失うなどの形で、受給者の勤労意欲を著しく損なうことにあったが、負の所得税は、労働意欲や自立自助の意欲を損なわないで、移転的給付による最低生活水準保障を実現することをねらっているのである。しかし、負の所得税には、所得税の公平性についての信頼感が不可欠であることに加えて、財政負担の増大などの深刻な問題点もあり、いままでのところ制度として実施された例はない。

[林 正寿]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

逆所得税ともいう。所得税制度を通じて最低所得をすべての国民に保障しようという構想であり,M.フリードマンの1962年における提案が有名である。この構想は,生活保護制度をはじめとする各種の所得保障制度が現実には低所得者の一部にしか最低所得を保障しておらず,他方で所得補助の不必要な高所得者に多額の所得補助をしているという批判から生まれた。その基本的メカニズムは,所得税の課税最低限を下回る低所得世帯に対して下回る金額の一定割合(たとえば50%)を負の所得税として国税庁から給付しようというものである。

負の所得税についての社会実験は,アメリカのニュージャージー州をはじめとする各州で68年から数年間にわたって行われた。またイギリスの保守党は72年にグリーン・ペーパーを発表し,タックス・クレジット制の名称で負の所得税の実施を事実上,提案した。しかし負の所得税が制度として創設された例は今のところない。負の所得税は現行所得税との接続に重点があるため,所得税制に対する信頼,とくに負担についての公正感がないと実施できない。また〈何人といえども他人を遊ばせるために納税すべき理由はない〉という批判もある。負の所得税の意義は今のところ,現行の所得保障制度の問題点をいろいろな角度から明らかにしたにとどまっている。

→保証所得

執筆者:高山 憲之

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

…家族手当と無拠出年金はそのおもなものである。一時話題を呼んだ負の所得税もこれに属する。出産率の低下による子女数の減少と老齢化の進展とによって,所得保障は1970年代以後には家族手当が低下し,老齢年金が大きな部分を占めるようになった。…

…ここでは累進所得税や富裕税の果たす役割が大きい。近年ではさらに,負の(逆)所得税が果たすべき所得再分配効果が注目を集めている。これは,ある一定水準以下の低所得者の全員に対し,社会的に望ましい所得と低所得者の現在所得との差額の一定割合を,政府が無条件に支給するところの移転支出(給付)である。…

…これには,イギリスのR.ウィリアム夫人による社会分配制social dividend,一般にデモグラントdemograntと呼ばれている提案,1968年の民主党のアメリカ大統領候補G.S.マクガバンによる普遍的最低保証所得案などがある。〈負の所得税〉もこの一種である。全世帯に給付される保証所得は無税であるが,それ以外の稼得所得は税率100%以下で課税されるため,保証所得を含む課税後の可処分所得は低所得者層においても,稼得所得の高さに比例して大きくなる。…

※「負の所得税」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...