デジタル大辞泉 「損益計算書」の意味・読み・例文・類語

そんえき‐けいさんしょ【損益計算書】

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

諸活動の結果が利益・損失のいずれであったかを計算し、それを一定の書式にまとめたものを損益計算書という。一般には営利企業のものをいうが、1990年代ころからは、公的部門や公益法人などの活動成果をそれによって把握し公表しようとする方向も強められている。貸借対照表とともに財務諸表といわれている。

企業会計では、継続企業の前提(ゴーイング・コンサーン)に基づき遂行される経営活動を一定の期間(通常は1年)にくぎって、獲得した収益(特別な利益を含む)とそれに対応する費用(特別な損失を含む)を比較して損益計算し、これに関する所定の情報を法律の規定にしたがって適正に開示する義務を負っている。とくに、株式会社では、基本的に二つの法律の規定によって、損益計算書を中心とする財務諸表の作成・開示が強制されている。会社法は、2005年(平成17)の制定によって、新たな会計書類のあり方を規定した。すなわち、それは第2編第5章「計算等」に株式会社の会計書類の作成と報告を義務づけている。ただし、具体的な会計は、第431条において「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」としたので、ほとんどの実質的な会計は、いわゆる会計基準(企業会計基準委員会の公表するものを中心とする会計基準)に依拠することとなっている。

会計基準を厳格に適用することを求める金融商品取引法は、国民経済の健全な発展および投資家の保護に資することを目的とするものであり、とくに、投資家への会計情報の的確で適正な開示を強く規定している。決算ごとに開示される財務諸表は、通常、公認会計士の監査を受けて有価証券報告書に含められ、印刷物や電子開示システム(EDINET(エディネット)=「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」)によって公表される。損益計算書は、このような制度による財務諸表の中心となる会計情報である。損益計算書等の財務諸表の詳細にわたる作成方法等は、「財務諸表等の用語、様式及び作成方法に関する規則」(通称、財務諸表等規則とよばれている)に規定されている。

企業会計における損益計算書は、一般的には、売上高から売上原価と販売費および一般管理費を控除する「営業損益計算」、次に営業外収益と営業外費用を加減する「経常損益計算」、さらに特別利益、特別損失、法人税等を加減する「当期純損益計算」に区分して表示される。損益計算書の作成原理には、経常利益までの報告を開示目的とする当期業績主義と、特別損益等の加減まで実施して当期純利益を明示することを目的とする包括主義とが対立的に議論されることがあったが、1970年ころからは後者の方式に統一されている。また、表示形式には、順次項目を並べて加減しながら表示する報告式と、複式簿記の原理に従った表示様式の勘定式とがある。

[東海幹夫]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

企業の各会計期間における努力を費用によって表現し,成果を収益によって表示し,両者の差額をもって純成果(当期純利益)を表現する報告書であり,現代会計において最も重要な財務諸表の一つである。この場合,収益は,現金あるいは現金同等物(受取手形や売掛金など),すなわち貨幣性資産の取得に裏づけられたもの(これを実現収益という)にかぎり,この実現収益獲得のために費やされた費用のみを努力と認めることに注意しなければならない。この意味で損益計算書は一方で企業の努力と成果およびその純成果を示すこと,すなわち業績表示が重要であることは否定できない。しかし,他方で,企業は株主,債権者その他の利害関係者に取り巻かれる社会的存在であり,維持されなければならない。こうして,企業を維持したうえで処分可能な利益はどれだけであるかも重要である。現在の損益計算書は,処分可能利益の表示とともに当期の業績をも表示するように配慮されている。

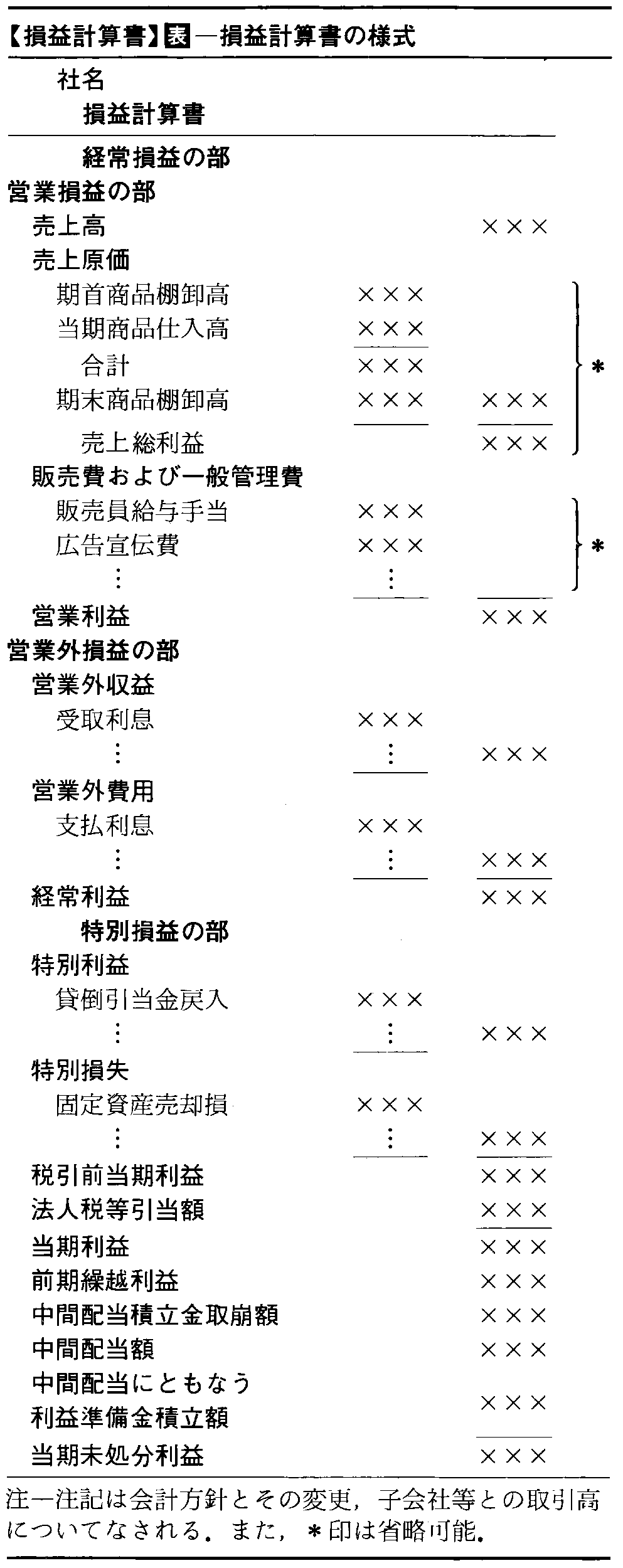

収益と費用の範囲によって当期業績主義の損益計算書と包括主義の損益計算書に分けられる。前者は,もっぱら当期業績のみを表示しようとするため,非経常的・異常な損益および過年度の損益の修正は利益剰余金計算書で行う。これに対して後者は,当該期間の処分可能利益を表示しようとするため非経常的・異常な損益および過年度の損益の修正も損益計算書に含む。現行の日本の制度では,いずれも後者の立場を採るが,当期業績をその途中で経常利益として表示することとして前者の立場への配慮をしている。また,損益計算書はその内容を区分して表示するか否かで無区分損益計算書と区分損益計算書に分けられる。日本の制度では,明りょう性の原則にしたがい,区分損益計算書が採用されている。企業会計原則では営業損益計算,経常損益計算および純損益計算の各区分を要求している。商法にもとづいて制定された計算書類規則では,経常損益の部と特別損益の部を分け,前者をさらに営業損益の部と営業外損益の部に細分することを要求している。それによって,その様式を表に示す。

なお,計算書類規則は勘定式か報告式かは特定していないから,いずれも採用可能であるが,一般的には,貸借対照表の場合と異なり報告式が採用されている。財務諸表規則では様式の例示があり,それは報告式を採用している。

→財務諸表

執筆者:井上 良二

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

出典 (株)シクミカ:運営「会計用語キーワード辞典」会計用語キーワード辞典について 情報

Sponsored by ![]()

出典 (株)トライベック・ブランド戦略研究所ブランド用語集について 情報

Sponsored by ![]()

…企業の経営活動を貨幣価値によって記録計算し,一定期間の企業努力とその成果(経営成績),期間末で企業が所有する資産,負っている負債および企業の資本の在高(財政状態)などを明らかにするための報告書をいう。

[種類]

大蔵大臣の諮問機関である企業会計審議会によって,一般に公正妥当なものとして認められる会計原則(企業会計原則)が公表されているが,それによれば,財務諸表には,(1)損益計算書,(2)貸借対照表,(3)財務諸表付属明細表,(4)利益処分計算書が含まれている。損益計算書は経営成績,貸借対照表は財政状態,財務諸表付属明細表は損益計算書および貸借対照表における重要な項目の内訳明細あるいは変化の状態,利益処分計算書は株主総会の決議によって当該期間の利益の処分の結果を表示するものである。…

※「損益計算書」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

政府首脳が外国を訪問した際の会談内容や合意事項を記した外交文書。法的拘束力は持たないが,その内容は両国を事実上拘束する。類似のものに共同発表 joint statementがあるが,これはより記録的な...

7/28 化学辞典 第2版(森北出版)を更新

6/26 日本大百科全書(ニッポニカ)を更新

4/17 デジタル大辞泉プラスを更新

4/17 デジタル大辞泉を更新

2/17 日本大百科全書(ニッポニカ)を更新