デジタル大辞泉 「貸借対照表」の意味・読み・例文・類語

たいしゃく‐たいしょうひょう〔‐タイセウヘウ〕【貸借対照表】

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

一定時点における企業の財政状態あるいは財産状態を表示する財務諸表の一つである。そこでの財政状態は,企業に投入された資金の使途(資産)と源泉(負債および資本),あるいは企業による資金投下の回収・未回収状態(資産)と投下資金の源泉(負債および資本)との表示を意味するものと解されている。財産状態は,商法計算書類規則(〈財務諸表〉の項参照)では,貸借対照表が財産の状態を表示するものとしているが,含まれる項目からすれば財政状態と解されるべきである。会計理論上,財産状態は,静的貸借対照表観,すなわち,債権者保護の思想に基づいて一定時点で換金できる積極財産,返済すべき消極財産および両財産の差額としての純財産の表示をもって貸借対照表の役割とみる見方をとった時期に貸借対照表が表現するものをいうとされる。

これに対して動的貸借対照表観,すなわち,期間損益計算を可能とするために収支計算と費用収益計算との期間的ずれを調整する役割を貸借対照表の役割とする見方をとるときに,貸借対照表は財政状態を表示するものとされる。

貸借対照表には作成目的により,静的貸借対照表,動的貸借対照表および損益計算目的と資金計算目的とを有機的に結合させる運動貸借対照表などがある。作成時期によれば,開業時に作成する開業貸借対照表,会社の清算に際して作成される清算貸借対照表,通常の各決算期末に作成される決算貸借対照表,各決算期間の途中で作成される中間貸借対照表がある。通常,貸借対照表といわれるものは,動的貸借対照表としての決算貸借対照表である。

貸借対照表は,しばしばバランス・シートといわれる。バランスには2種の意味がある。一つは平均であり,他は残高である。これは,貸借対照表の性質のみならず作成方法をも示唆する。平均表としての貸借対照表は静的貸借対照表観のもとで財産状態を表示する。そのため作成方法は,積極財産を実地に調査(すなわち実地棚卸)してその数量と金額を一つ一つ計算し,財産目録の左側に記載し,消極財産も一つ一つ確定して右側に記載する。そして,左右を平均させるために左右の差額を少ない側に加えるという方法がとられた。この表は財産目録であるが,これの要約表が貸借対照表とされた。そのため,このような貸借対照表の作成方法は財産目録法あるいは棚卸法といわれる。

これに対して,残高表としての貸借対照表は,継続的に企業の経営活動を取引として記録し,期末に決算のための整理を行ったうえ,まず,費用および収益項目によって損益計算書を作成し,残った項目とその残高をもって貸借対照表を作成する方法である。したがって,費用収益と無関係な項目とともに,当該期間では無関係な項目であって将来期間に収益費用となる項目が含まれることになる。このことから,この作成方法による貸借対照表は現在の損益計算を可能にし,将来の損益計算をも可能にさせる連結環であるといわれる。また,帳簿記録された取引と決算での整理記入から導き出されるため,この方法は誘導法といわれる。

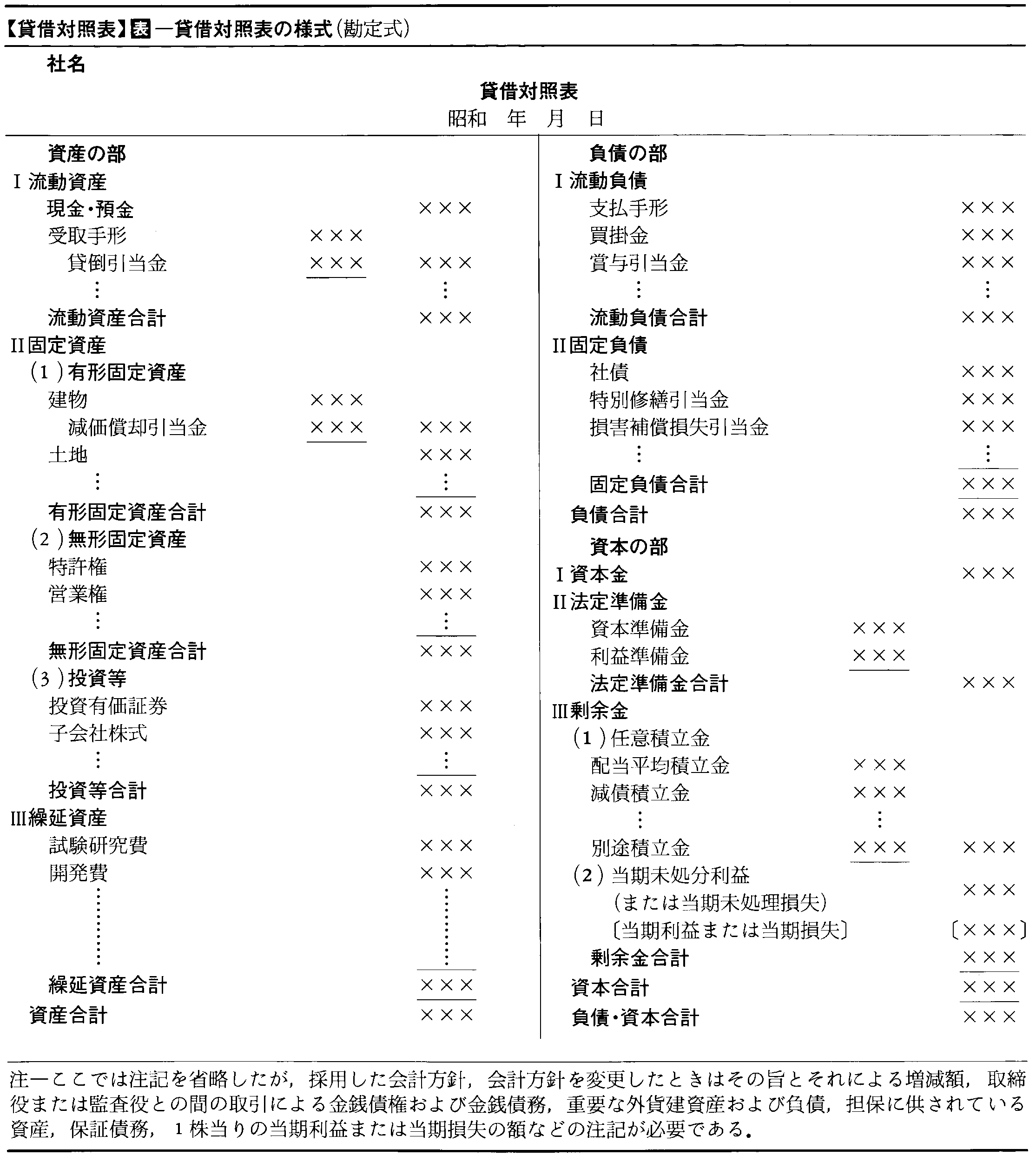

現時点で要請されている財務諸表規則および商法計算書類規則による貸借対照表は,いずれも動的貸借対照表としての決算貸借対照表であり,明りょう性の原則のもとで資産は流動資産,固定資産および繰延資産に,負債は流動負債および固定負債に区分されて記載される。資本については,財務諸表規則では,資本金,資本準備金,利益準備金およびその他の剰余金とする。ところが,商法計算書類規則では,資本は資本金,法定準備金(下位の区分として資本準備金と利益準備金を示す)および剰余金に区分する。

また,財務諸表規則では,資産を左側に,負債および資本を右側に示すいわゆる勘定式によらず,資産の次に負債を,そして資本を示すという報告式が採用されている。商法計算書類規則はいずれとも規定していないため,一般的には旧来の勘定式がとられることが多い。なお,財務諸表規則では,貸借対照表は1000円単位で表示でき,規模が大きく,かつ誤解を与えるおそれがなければ100万円単位で作成できる。商法計算書類規則では,公告すべき要約貸借対照表については100万円未満を切り捨て,大会社(資本の額が5億円以上または負債の合計額が200億円以上の会社)の公告すべき要約貸借対照表は100万円未満または1億円未満の端数を切り捨てて表示できるものとしている。表では,商法計算書類規則による様式を勘定式で示そう。

執筆者:井上 良二

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

企業の一時点の資産、負債、純資産(資本)または持分の一覧表。損益計算書、キャッシュ・フロー計算書とともに財務諸表とよばれる。英語表記の略称でBSともいう。

貸借対照表は、その作成時点の違いにより分類される。開業時に作成されるものを開業貸借対照表と、解散時に作成されるものを清算貸借対照表とよぶが、一般的には継続企業を前提とした決算時に作成される決算貸借対照表を意味するのが普通である。

貸借対照表の形式については二つある。一つは簿記の勘定と同様に、左側(借方)に資産を記載し、右側(貸方)に負債と資本を記載する形式であり、勘定式とよばれる。もう一つは垂直的に資産、負債、資本の順番で記載する形式であり、報告式とよばれる。報告式は、会計の知識の乏しい者にも理解しやすいので、実務上はこちらが用いられている。

貸借対照表の本質については二つの見方がある。一つは、貸借対照表を平均表とみる見方であり、これに基づけば、貸借対照表は資産と負債を収容し、両者の差額として計算された金額を資本として計上することで貸借が平均する。もう一つは、貸借対照表を残高表とみる見方である。これに基づけば、複式簿記で作成される残高試算表からまず収益と費用を抜き出して損益計算書が作成され、残った資産、負債、資本の各勘定の残高を収容するものである。

貸借対照表の作成方法については二つの方法がある。一つは棚卸法であり、この方法では期末に実地棚卸を行いその存在が確認された資産と負債を計上し、両者の差額として資本を計上する。もう一つは誘導法であり、この方法ではすべての取引を記録した会計帳簿から貸借対照表が作成されることになる。

貸借対照表を作成する目的については二つある。一つは企業の財産の状態を計算表示することを貸借対照表の目的と解するものであり、静態論とよばれている。この立場でも、貸借対照表にどのような資産や負債を計上するのか、また、資産や負債にどのような金額を付すのかについていくつかの解釈がある。もう一つは会計の目的を企業の期間損益計算ととらえ、期間計算との関係において貸借対照表の目的を解釈しようとするものであり、動態論とよばれている。この立場によれば、貸借対照表は、収入、支出、収益、費用の発生の期間的なずれを収容する単なる残高表を意味する。

企業会計の目的を適正な期間損益計算に置く伝統的な考え方では、貸借対照表が示す財政状態とは、どこからいくらの資金が調達され(負債および資本)、それが何にいくら使われているか(資産)、すなわち資金の調達源泉とその運用形態のことを意味していると解されてきた。しかし、今日では貸借対照表は、企業が行っている投資のポジション(資産と負債の現在の状態)を表しているという解釈が有力になってきている。

[万代勝信]

『カール・ケーファー著、安平昭二・郡司健訳『ケーファー 簿記・貸借対照表論の基礎』(2006・中央経済社)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

出典 (株)シクミカ:運営「会計用語キーワード辞典」会計用語キーワード辞典について 情報

Sponsored by ![]()

出典 (株)トライベック・ブランド戦略研究所ブランド用語集について 情報

Sponsored by ![]()

…企業の経営活動を貨幣価値によって記録計算し,一定期間の企業努力とその成果(経営成績),期間末で企業が所有する資産,負っている負債および企業の資本の在高(財政状態)などを明らかにするための報告書をいう。

[種類]

大蔵大臣の諮問機関である企業会計審議会によって,一般に公正妥当なものとして認められる会計原則(企業会計原則)が公表されているが,それによれば,財務諸表には,(1)損益計算書,(2)貸借対照表,(3)財務諸表付属明細表,(4)利益処分計算書が含まれている。損益計算書は経営成績,貸借対照表は財政状態,財務諸表付属明細表は損益計算書および貸借対照表における重要な項目の内訳明細あるいは変化の状態,利益処分計算書は株主総会の決議によって当該期間の利益の処分の結果を表示するものである。…

…所得獲得手段としての資産のなかには,たとえば貸付けに基づいて生じる債権のように生産要件としての実物と直接に対応しないものもあるから,二つの資本概念は一つのものの異なる2面であるとは単純にはいえない。しかしもし債権債務関係に関して閉じた社会を考えれば,一つの債権に対して必ずそれと同額の債務があるから,社会全体の貸借対照表を統合すれば債権と債務はすべて相殺し合い,所得獲得手段としての資産の総価値額と生産要件としての実物の総価値額とは一致する。このように,一つの閉じた社会を全体としてみれば,二つの資本概念は一つのものの異なる2面であるといえる。…

…ただし,受取手形,売掛金のような受取勘定のうち,破産債権,更正債権およびこれに準ずる債権で1年以内に回収されないことが明らかなものは,固定資産とされる。 後者の基準は営業循環過程外の資産に対して適用され,それによれば,貸借対照表日の翌日から起算して,1年以内に現金化される予定の資産はすべて流動資産とされる。すなわち,具体的には取引所の相場のある有価証券で一時所有目的のもの,1年以内に満期日の到来する預貯金,1年以内に期限の到来する貸付金,未収金等は流動資産である。…

※「貸借対照表」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...