デジタル大辞泉 「相続分」の意味・読み・例文・類語

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

同順位の相続人が2人以上いる場合に、各相続人が遺産全体に対して相続できる割合をいう。また相続できる数額や具体的な相続財産をさす場合もある。被相続人(死者)は遺言で共同相続人の全員または一部の者の相続分を定め、またはこれを定めることを第三者に委託することができる(指定相続分。民法902条)。たとえば長男に2分の1、残りを妻と3人の子に平等にと遺言で定めたときは、そのとおりに遺産を分配しなければならない。しかし、その指定が遺留分権利者の遺留分を侵害する場合には、遺留分権利者から遺留分侵害額に相当する金銭の支払いの請求(遺留分侵害額の請求)を受けることがある(同法1046条1項)。

[高橋康之・野澤正充 2019年7月19日]

相続分について遺言による指定がないときは、法律の規定に従って相続分が定められる(法定相続分。民法900条)。

(1)子と配偶者が相続人のときは、子は全員で2分の1、配偶者も2分の1。子が数人いるときは各自の相続分は平等である。2013年(平成25)の民法改正前は、嫡出子と嫡出でない子(非嫡出子、婚外子)とがいれば、非嫡出子(認知されている場合)は嫡出子の2分の1であるとされていた(旧、同法900条4号但書)。しかし、同年9月4日、最高裁判所の大法廷は、同規定が法の下の平等を定める憲法14条1項に違反する旨を決定し(民集67巻6号1320頁)、これを受けて、同号但書のうち、非嫡出子の相続分を嫡出子の相続分の2分の1とする旨を定める部分が削除され、非嫡出子に嫡出子と同等の相続権が与えられた。子が被相続人の死亡前に死んでいたり相続権を失っていて被相続人の孫が代襲(だいしゅう)相続をするときは、代襲される者(被相続人の子)が受けられたはずの相続分が代襲相続人の相続分となり、代襲相続人が数人あれば、その間では前述の原則に従って各自の相続分が定められる。

(2)直系尊属(父母や祖父母)と配偶者が相続人のときは、直系尊属が3分の1、配偶者が3分の2。直系尊属が数人あるときは、実父母、養父母の区別なく各自の相続分は平等である。

(3)兄弟姉妹と配偶者が相続人のときは、兄弟姉妹は全員で4分の1、配偶者は4分の3。兄弟姉妹が数人いるときは各自の相続分は平等であるが、被相続人と父母を同じくする兄弟姉妹と父母の一方が異なる兄弟姉妹とがいれば、後者は前者の2分の1である。兄弟姉妹の子が代襲相続をする場合については(1)の場合と同様。なお配偶者が死亡している場合は、(1)~(3)とも配偶者の相続分も当該相続人が全部相続する。

[高橋康之・野澤正充 2019年7月19日]

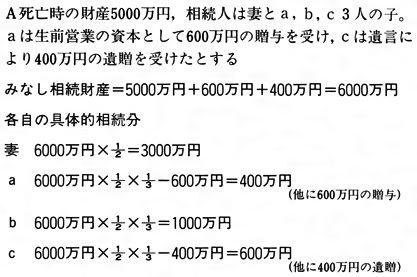

相続する額を算定するには、被相続人の死亡時の遺産の価額にその相続人の相続分を乗ずればよい。しかし共同相続人中に被相続人から生前に婚姻・養子縁組のためまたは生計の資本として贈与を受けた者(特別受益者)がいるときは、その財産の価額を加えたものを相続財産とみなし、これを基礎として計算する。すなわち、まずこの「みなし相続財産」に前述の相続分を乗じて各自のいちおうの取り分を算出し、贈与または遺贈を受けた相続人はこの計算上の取り分から贈与または遺贈の額を差し引いたものが具体的な相続による取り分(具体的相続分という)となる。この制度は共同相続人間の公平を確保しようとするものであるが、被相続人が贈与または遺贈を相続分とは別枠にするという意思を明らかにしているときは、その意思に従う。

これとは逆に、相続人の一人が遺産の増加や維持に特別な貢献があった(長男だけが父の農業を助けてきたなど)場合に、これを考慮に入れないのも公平に反するであろう。そこで民法では、被相続人の事業に関して労務の提供をしたり、被相続人の療養看護をしたりして、被相続人の財産の維持・増加について特別の寄与をした者(特別寄与者)があるときは、被相続人のもっていた財産の価額からその者の「寄与分」(共同相続人の協議または家庭裁判所の調停・審判によって定める)を控除したものを相続財産とみなし、前記の方法で算定した相続分にこの寄与分を加えた額をその者の具体的な取り分としている(民法904条の2)。

このほか、2018年(平成30)の相続法改正により、相続人以外の親族が、被相続人の療養看護等を行った場合には、一定の要件のもとで、相続人に対して金銭の支払いを請求することが認められた(特別の寄与。民法1050条)。すなわち、上記の改正前は、相続人以外の者は、被相続人の介護に尽くしても、相続財産を取得することができなかった。その結果、被相続人が死亡した場合に、相続人は、被相続人の介護をまったく行っていなかったとしても、相続財産を取得することができるため、不公平が生じる。そこで、相続人以外の被相続人の親族が無償で被相続人の療養看護等を行い、被相続人の財産の維持または増加について特別の寄与をした場合には、当該親族は、相続の開始後、相続人に対して金銭(特別寄与料)の支払いを請求することができることとなった(同法1050条1項)。

[高橋康之・野澤正充 2019年7月19日]

『青山修著『図解相続人・相続分確定の実務 相続分計算と相続税務の基礎知識』(1998・新日本法規出版)』▽『梶村太市・貴島慶四郎著『遺産分割のための相続分算定方法』(2015・青林書院)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

…法定相続と遺言相続の関係をどう考えるかは,重要な問題である。実際の遺言を見ると,法定相続制度とくに相続分を修正するものもあれば,修正しないものもある。法定の相続分を修正することは,必ずしも自由ではない。…

※「相続分」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...