デジタル大辞泉 「費用」の意味・読み・例文・類語

ひ‐よう【費用】

1 ある事をするのに必要な金銭。また、ある事のために金銭を使うこと。「

「往昔十字軍の為に前後幾百万の資本を―せしや」〈津田真道・明六雑誌二四〉

2 企業が収益を挙げるために費やした経済価値。

→経費[用法]

[類語](1)掛かり・

Sponserd by ![]()

翻訳|cost

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

一般に費用とは,家計や企業などの経済主体がある目的をもって商品・サービスを市場で購入するときに支払わねばならぬ代価である。

費用には,大別して貨幣的費用,機会費用opportunity costおよび帰属費用imputed costがある。貨幣的費用は,上記の代価を貨幣で実際に支払う費用である。機会費用とは,資金をある目的で費用として支出したとき,もしその資金を他の目的のために支出するなり,他人に貸し付けるなりしたら当然に得たであろう収益の犠牲分をいう。貨幣的費用は,この機会費用と相互に密接な関係にある(ある条件のもとでは,両者は等しい)。帰属費用は,直接貨幣的に評価して支払うことのできない費用である。それは心理的な不快さ,活動を制約されることによる損失などである。その代表的なものは,企業経営者が外部資金の借入れによる債務を負ったとき,利子負担という貨幣的費用のほかに,債権者から経営活動に対して種々の干渉を受けることによる経営者の心理的負担を帰属費用とするもので,アメリカの経済学者デューゼンベリーJames Stemble Duesenberry(1918- )によって提唱された。

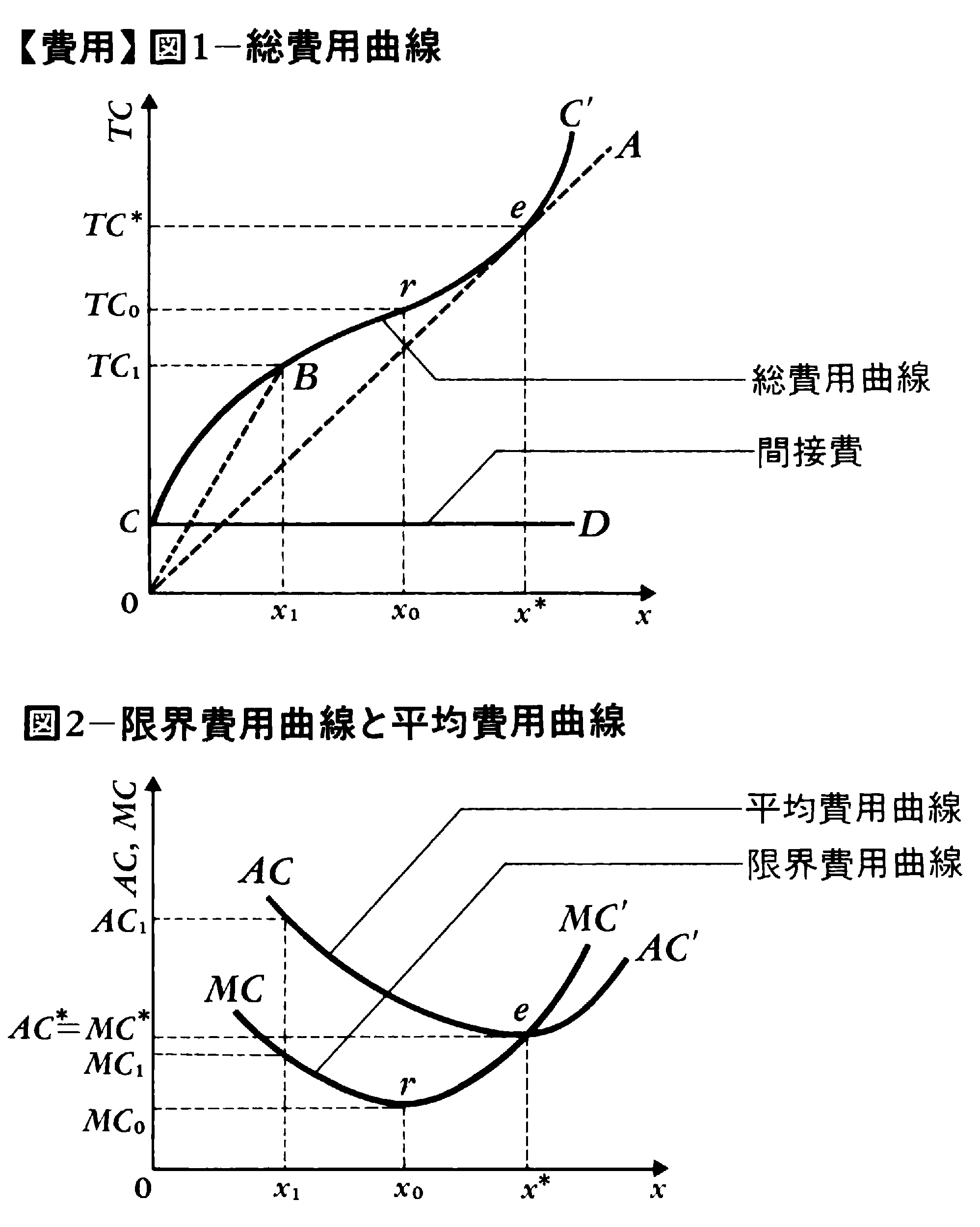

費用のなかでも企業の生産活動にかかわる生産費の法則は最も有名である。企業が保有する生産設備(固定資本設備)を一定不変とした短期において,生産物の産出量と総費用との間には,通常図1のような関係があると考えられている。図において,横軸にある生産物の産出量をx,縦軸にその産出量を実現するために支払わねばならないはずの総費用TCを目盛るとすれば,産出量と対応する総費用との間には曲線CC′で示されるような関係があるものと考えられる。この曲線CC′を総費用曲線という。図における水平線CDは産出量の大小に関係なく単位期間に支払われなければならない間接費(あるいは固定費)である。間接費のなかでおもなものは利子,地代,家賃,特許料,減価償却費などである。総費用とこの間接費との差,図1における曲線CC′と水平線CDとの垂直距離は,対応する産出量の可変費用である。つまり,総費用の変化はこの可変費用の変化によるものである。

ある産出量から1単位だけ産出量を増加させたときの総費用の増加分を限界費用という。図1において,限界費用は総費用曲線CC′の各点における接線のこう配で表される。限界費用は,曲線CC′に沿ってC→B→rとしだいに低下し,総費用がTC0のときr点で最小となりr→e→C′としだいに増加する。したがって総費用曲線は,産出量の増加とともに,はじめは増加の程度がしだいに減少し,産出量がx0のときに増加の程度が最小となる。つまり,点rでは総費用曲線のこう配は最小となる。産出量がさらに増加すると,総費用の増加は再び大きくなっていく。また図1において,産出量がx1のときの産出量1単位当りの総費用(平均費用)は直線OBのこう配で表される。このとき,総費用はTC1であるから,平均費用はBx1/Ox1つまり直線OBのこう配である。平均費用は産出量が増加するにつれてしだいに減少し,産出量がx*のとき最小となる。このときの総費用はTC*である。そして,産出量がx*を超えて増加すると,平均費用も増加する。

図2は,縦軸に限界費用MCおよび平均費用ACをとり,横軸に対応する産出量xを目盛ったものである。図において,曲線MCMC′は限界費用と産出量の関係を示したものであり,限界費用曲線という。限界費用曲線は産出量の増加につれて減少し,産出量がx0の点で最小になり,産出量がそれ以上に増加すると再び増加する。図において,産出量がx0のとき限界費用はMC0で最小となる。曲線ACAC′は平均費用と産出量との関係を示したものであり,平均費用曲線という。平均費用曲線は産出量の増加につれて減少するが,産出量がx0を超えてもさらに減少し,x*で最小となる。そして,x*を超えると,平均費用は逆に増加していく。図から明らかなように,平均費用が最小となる産出量x*では,限界費用と平均費用は等しく,それはAC*である。同じことは図1のe点でも示されている。e点では,平均費用は直線OAのこう配と総費用曲線CC′の接線のこう配が等しく,平均費用はex*/Ox*で他のどの産出量に対する平均費用よりも小さい。生産物市場において供給者が完全に自由な競争を通じて生産物を販売している状況では,販売価格は上記の平均費用の最小値に等しくなる。このときの産出量は企業にとっての最適な産出量で,それはx*である。このような販売価格と最小の平均生産費の一致を費用法則という。

生産設備の規模を拡大することのできる長期をみると,図1の総費用曲線は右上方に移動し,最小の平均生産費の点eも右上方に移動する。対応する図2の平均生産費最小の点eも右上方に移動する。点eの移動と対応する最適産出量x*との関係を示す曲線は長期総費用曲線および長期平均費用曲線と呼ばれる。産出量x*の増加が,長期平均費用を減少させるとき,そこには〈規模の経済〉性が支配しているという。長期平均費用が一定であるときには,収益不変の法則が成り立つという。そして,長期平均費用が最適産出量x*の増加につれて増加するとき,そこには〈規模の不経済性〉が支配しているという。

企業が生産物を生産するときにみずから支払う費用は,企業の内部で費用として計上されているのであるから,費用が内部化されたものである。企業が生産物の生産に際して廃棄物が生じ,それをみずから処理しないと,企業の外部でこれを処理し,社会がその費用を負担することになる。このような費用は,貨幣的費用である場合と帰属費用となる場合とがある。これらすべての費用は,企業がみずから直接に支出を負担しないという意味で,外部化あるいは社会化されたという。このような費用を社会的費用social costという。消費者も日常のごみの廃棄,自動車の排ガス,洗剤廃棄などにより,その費用を外部化,社会化している。

執筆者:浜田 文雅

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

一般的に価値の費消額をいうが、会計学および経済学では、商品を生産するに必要な資本、土地、建物、機械、労働力、原材料、燃料などのさまざまな生産要素・生産財に支払われる代価、すなわち利子、賃借料、減価償却費、賃金、保険料などをいう。

[一杉哲也]

会計学では製品一単位で考える場合にコストcost(原価)といい、一定期間についての損益計算上の費用expenseと区別される。また、純損益発生を明らかにするため、収益とこれを得るために要した費用を対応させて認識することを費用収益対応の原則といい、これを生産量、売上額などに関して示したのが経営分析の損益分岐点である。収益獲得に貢献しない単なる価値犠牲は損失lossであり、費用と区別される。

[一杉哲也]

経済学では、費用は生産費と同義に用いられ、次のような区分がある。

(1)直接費用・間接費用 原材料費、燃料費および賃金など、生産に直接必要とされる費用を直接費用といい、減価償却費、宣伝広告費およびホワイトカラーの給料など、生産に直接関係しない費用を間接費用という。

(2)固定費用・可変費用 生産量の大小に関係なく一定額で発生する費用を固定費用といい、生産量と関連して発生する費用を可変費用という。後者はさらに、原材料費、動力費など生産量に比例して増加する比例費用と、賃金、補修費など生産量の増大とは不比例的な増加率をもつ不比例費用に分けられる。これらを積み上げたのが総費用である。

(3)平均費用・限界費用 平均費用は、総費用を生産量で除したものである。限界費用は、生産量を1個増やしたときに必要となる総費用の増加分のことである。いま競争状態にある小企業を考えると、製品の価格は市場で決まってしまうので、この企業にとっては与えられたものとなる。すると利潤を極大にしようとするこの企業は、生産能力いっぱいに生産するのではなく、市場価格と限界費用が折り合う量を生産することになる。経済学はこのような形で価格・費用分析を行う。

(4)私的費用・社会的費用 私的費用は、ある生産を行う企業が実際に支払う費用であり、社会的費用は、その生産のために社会全体が負担する費用である。たとえば、ある企業の生産が、外部に煤煙(ばいえん)の害を与えたとき(外部不経済という)、社会的費用の発生が企業の私的費用にプラスされる。こうした公害の社会的費用が、なんら当企業によって補償されないことを、市場の欠落ないし欠陥というが、この社会的費用を当企業が煤煙防止装置をつけて消滅するようにさせることをPPP(汚染者負担の原則)という。市場の欠落を政策によって埋めることにほかならない。逆に、地方公共団体が支出によって便益を提供し、そのため当企業が利益をあげているとすれば、受益者負担の原則によって当企業が地方公共団体に代価を払うべきであろう。これが営業税であるとされる。これらが厚生経済学、公共経済学の分析手法である。

[一杉哲也]

『P・A・サムエルソン著、都留重人監訳『経済学(原書第11版)』全二冊(1981・岩波書店)』▽『宇沢弘文著『自動車の社会的費用』(岩波新書)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

出典 (株)シクミカ:運営「会計用語キーワード辞典」会計用語キーワード辞典について 情報

Sponserd by ![]()

…

[会計学]

製品の製造原価を構成する原価要素で,材料費,労務費以外のものを経費expenseという。製品の製造に際しては,製品の素材や部品などの材料や製造のためになんらかの形で費やされる労働用役のほか,工場や設備の減価償却費,保険料,修理費,電力料,賃借料,旅費交通費などの諸種の費用が必要である。この場合の材料の対価が材料費,労働用役の対価が労務費と呼ばれ,それ以外の諸費用が経費と呼ばれる。…

※「費用」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...