デジタル大辞泉 「連結財務諸表」の意味・読み・例文・類語

れんけつ‐ざいむしょひょう〔‐ザイムシヨヘウ〕【連結財務諸表】

Sponsored by ![]()

Sponsored by ![]()

支配・従属関係にある複数の会社からなる企業集団を単一の組織体とみなして作成する財務諸表。すなわち、その組織体において、所定の会計期間(通常は1年)について作成する財務諸表(財政状態と経営成績を開示する会計報告書)をいう。連結財務諸表の作成のためには、経常的に連結会計を採用して連結決算を実施しなければならない。

元来、企業の経営実態すなわち財政状態と経営成績の姿を的確に把握するためには、法的に独立した個々の企業において複式簿記を基本とする会計記録が保持されて会計期間における財務諸表が作成される。これを一般には個別財務諸表という。日本の会計制度は長らくこの個別財務諸表を基本の財務諸表として、企業集団を単一の組織体とみなす連結財務諸表には補足的な位置づけを与えていた。しかし、会計ビッグバン(会計制度改革)によって、2000年(平成12)3月決算から、連結財務諸表を中核に据える会計基準を強制的に適用する制度が確立し現在に至っている。四半期会計制度の導入によって、現在では、1年決算会社であっても、3か月、6か月、9か月の会計期間においても連結決算が実施され連結財務諸表が作成される。金融商品取引法の適用を受ける会社(多くは上場会社)は、これを有価証券報告書に記載して開示する。

連結財務諸表の作成のためには、どのような範囲の企業グループを連結の対象とすべきか判断されなければならない。これを連結の範囲の問題という。古くは持株の比率に基づいて支配と従属の関係を規定していたが、現在の日本会計基準および国際会計基準においては、実質的に経済的な影響力を行使できる状況が確立されているときに、親会社と子会社の支配・従属の関係の存在を確認し、この集団をもって連結財務諸表を作成することとしている。

現行会計制度(金融商品取引法の適用を受ける会計)における連結財務諸表とは、連結貸借対照表、連結損益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書である。

日本の企業会計審議会は、2009年6月16日に「我が国における国際会計基準の取扱いについて」を公表した。これによれば、2010年3月期の決算から、国際的に財務・事業活動を実施している上場会社で特定の要件を満たす企業については、国際財務報告基準(IFRS)の選択適用を認めることとし、これを受けて金融庁は、2009年12月11日、国際財務報告を2010年3月決算期から任意適用できる内閣府令を正式に公布・施行した。このような措置は、数年先に迫るとみられる国際会計基準そのものの導入への助走であることはいうまでもないが、日本の国際企業にとって、国際的活動を促進し資金調達の機会を拡大する公開会社の会計実務を大幅に簡略化する非常に大きなメリットを享受しうるものと解されている。具体的に金融庁は、同年12月18日、「「連結財務諸表の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について」(連結財務諸表規則ガイドライン)を公表して、国際的な連結会計の実務がスムーズに運用されるよう前向きな対応を図っている。

[東海幹夫]

『菊谷正人・吉田智也著『連結財務諸表要説』(2009・同文舘出版)』▽『広瀬義州編著『連結会計入門』第5版(2009・中央経済社)』▽『有限責任監査法人トーマツ編『連結会計ハンドブック』第4版(2009・中央経済社)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

支配従属関係にある2以上の会社からなる企業グループを単一の組織体とみなして,親会社が当該企業グループの財政状態および経営成績を総合的に報告するために作成する財務諸表である。

連結財務諸表の必要性は,企業の集団化現象という経済事実の変化を前提としている。連結において長い歴史をもつアメリカの場合,企業の集団化を表象する持株会社の破産という事態とそれに伴う銀行からの連結への要請がある。また西ドイツでは第1次大戦後,アメリカ資本市場での資金調達の必要からアメリカの規則によって連結表を作成しなければならない実際的必要性が直接の動機として存在しており,第2次大戦後は連合軍当局からのドイツ・コンツェルン制度の改革に伴って生じている。日本の場合,公式に連結財務諸表の必要性が一般の意識にのぼってきたのは,1964年秋から65年春にかけての親企業の粉飾決算を背景とする関連諸企業の連鎖的倒産という事実に端を発する。つまり,当初は企業の粉飾決算に対する監査体制の充実強化の一環として連結財務諸表の制度化の問題が俎上(そじよう)にのったのである。しかし日本の連結の制度化の直接的要因は,これだけではない。第2の制度化要因は,投資家保護のための企業の財務内容のディスクロージャーに対する充実強化の要請であった。それは70年,証券取引審議会から〈企業内容開示(ディスクロージャー)制度等の整備改善について〉の答申が大蔵大臣に対してなされて以後の動きがそれであって,このような状況の下で制度化がなされたのである。こうした経緯をへて75年6月24日,企業会計審議会は〈連結財務諸表の制度化に対する意見書〉を公表した。この意見書に基づき,大蔵省令として連結財務諸表規則が76年10月31日に公表され,77年4月1日から施行されるに至った。

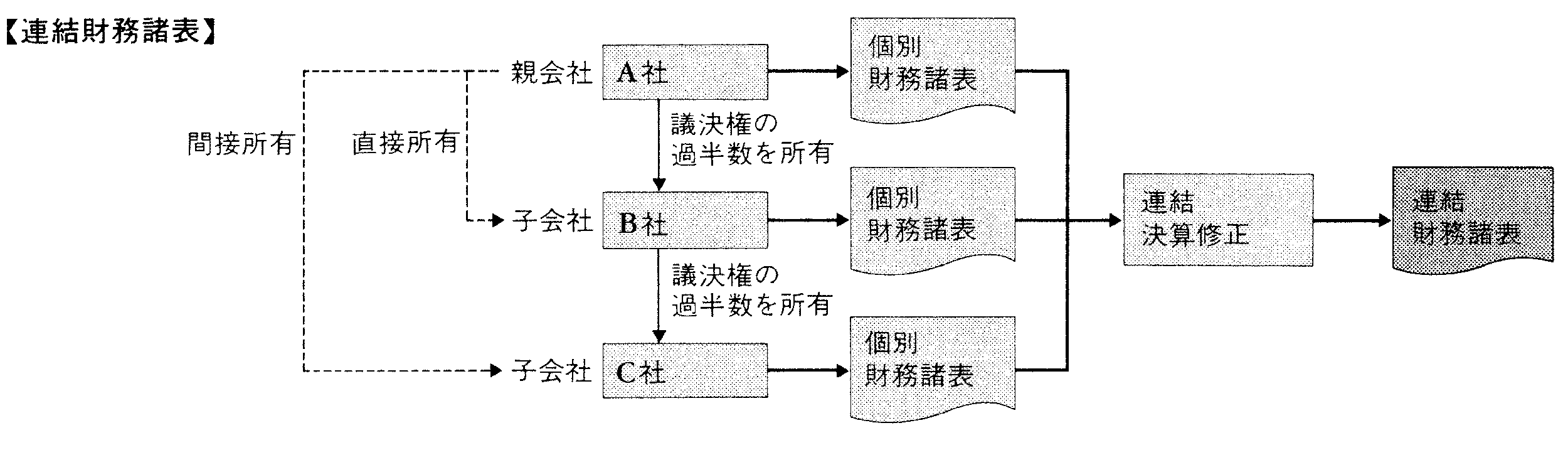

連結財務諸表は,ある企業グループに属する親会社および子会社が一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表を基礎として作成されなければならない。ここで親会社とは,他の会社における議決権の過半数を実質的に所有している会社をいい,子会社とは,その〈他の会社〉をいう。図でみられるように,子会社には直接所有の子会社と間接所有の子会社とがあり,これら子会社のすべてが原則として連結の範囲に含まれる。連結財務諸表は,これら子会社の個別財務諸表を単純に合算して作成されるのではなく,これら個別表を基礎として,親会社と子会社との出資関係,債権・債務関係,取引関係にかかわる項目を相殺消去するなど,一定の連結決算修正を経て作成されなければならない(図参照)。

→連結決算

執筆者:武田 隆二

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

…これは証券取引法に基づいて作成され,公認会計士による監査証明が付されている。また,1976年10月の有価証券届出等に関する省令の改正によって,主要な子会社を含める連結財務諸表を,これまでの企業単独の財務諸表に添付することが義務づけられるようになっている。連結財務諸表を見ることによって,子会社を含めた企業グループ全体の財務内容を理解することができる。…

…有価証券報告書には,会社の概況,事業および営業の状況,設備の状況,経理の状況,企業集団等の状況など会社の内容に関する詳細な事項が記載される(24条)。企業集団等の状況として,連結財務諸表を提出しなければならない。提出される財務計算に関する書類は,公認会計士等の監査証明を受けなければならない(193条の2)。…

…単一組織体としての企業グループにおいて,親会社と子会社を一体とした連結財務諸表をつくって決算する方式。欧米では連結ベースで企業を評価することはかなり早くから定着しているが,日本では連結決算制度は1977年度から導入された。…

※「連結財務諸表」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

政府首脳が外国を訪問した際の会談内容や合意事項を記した外交文書。法的拘束力は持たないが,その内容は両国を事実上拘束する。類似のものに共同発表 joint statementがあるが,これはより記録的な...

7/28 化学辞典 第2版(森北出版)を更新

6/26 日本大百科全書(ニッポニカ)を更新

4/17 デジタル大辞泉プラスを更新

4/17 デジタル大辞泉を更新

2/17 日本大百科全書(ニッポニカ)を更新