デジタル大辞泉 「国際収支」の意味・読み・例文・類語

こくさい‐しゅうし〔‐シウシ〕【国際収支】

Sponsored by ![]()

Sponsored by ![]()

日本と海外のモノやサービス、投資の取引状況を示す統計。代表的指標の「経常収支」は、モノの輸出入を計上する「貿易収支」、旅行者によるお金の出入りや特許使用料の受け渡しを含む「サービス収支」、海外資産の利子や配当などの収益を示す「所得収支」で構成される。経常収支は日本に入るお金が海外に出るお金より多いと黒字、少ないと赤字になる。

更新日:

出典 共同通信社 共同通信ニュース用語解説共同通信ニュース用語解説について 情報

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

一定期間内(1年、半年、1か月など)に自国の居住者と外国の居住者との間で行われたすべての経済取引を体系的に記録したもの。

[土屋六郎・前田拓生 2016年3月18日]

第二次世界大戦前は、その形式や作成方法が国によって違っていたため、国際比較上不便だったので、戦後は国際通貨基金(IMF)が統一基準として「国際収支マニュアル」Balance of Payments Manualを公表し、各国はこれに準拠してつくるようになった。「マニュアル」は戦後制定されてから、国際経済の実態の推移にあわせて改訂されてきた。それによると、国際収支表には「原表」と、それを組み替えてつくられた「国内発表形式」があるが、一般に公表されるのは後者である。したがって、以下後者に関して解説する。ただし、日本では2014年(平成26)1月の取引計上分から大幅な見直しが行われたため、まずは新旧統計の相違点について簡単に触れた後、新統計の主要項目についてみていくことにする。

[土屋六郎・前田拓生 2016年3月18日]

旧国際収支統計は経常収支と資本収支に大別され、それに外貨準備増減と誤差脱漏が加わるものであったが、新しい国際収支統計では経常収支と資本移転等収支、金融収支に大別され、それに誤差脱漏が加わる形になっている。ここで経常収支は貿易・サービス収支と第一次所得収支、第二次所得収支に区分されるが、第一次所得収支は旧統計の所得収支、第二次所得収支は旧統計の経常移転収支から名称変更したものである。また、資本移転等収支は旧統計の資本収支に統合されていたその他資本収支であるが、新統計では大項目に変更されている。そして、旧資本収支(その他資本収支を除く)は外貨準備増減と統合されて金融収支となった。

[前田拓生 2016年3月18日]

財貨やサービスなど実物取引の記録であり、次の項目に分類される。

[前田拓生 2016年3月18日]

(1)貿易収支 ここでは一般商品および非貨幣用金の輸出入に加えて、旧統計ではサービス収支に計上されていた仲介貿易商品加工の取引も含まれる。

(2)サービス収支 サービスは無形財なので、商品(有形財)貿易が「見える貿易」visible tradeといわれるのに対し、「見えない貿易」invisible tradeともよばれる。経済の国際化に伴いサービスに関する取引は急速に拡大し、内容も多様化している。当該収支の項目には輸送(海運および空輸)、旅行、その他サービス(委託加工サービスおよび維持修理サービス、建設、保険・年金サービス、金融サービス、知的財産権等使用料、通信・コンピュータ・情報サービス、その他業務サービス、個人・文化・娯楽サービス、公的サービス等)があり、それぞれについて資金の受払いが計上されている。なお、旧統計で貿易収支に計上されていた委託加工サービスおよび維持修理サービスは、新統計でサービス収支に計上替えとなった。

[前田拓生 2016年3月18日]

生産過程に関連した所得および財産所得で、雇用者報酬と投資収益、その他第一次所得で構成される。雇用者報酬には非居住者が運航する船舶や航空機で働いている居住者乗務員が受け取る給与など自国以外で稼いだ報酬があり、投資収益には金融資産提供の対価である配当金や利子等が計上される。

[前田拓生 2016年3月18日]

賠償や贈与のように対価を伴わない一方的取引のうち、相手国の経常移転となるものが計上される。具体的には食料、医療品、衣料などの無償資金援助、外国人労働者の本国送金などである。ここで「移転」とは当事者の一方が経済的価値のあるもの(財貨、サービス、金融資産、非金融非生産資産)を無償で相手方に提供する取引をいう。

[前田拓生 2016年3月18日]

ここでは資本移転と非金融非生産資産の取得処分を計上している。

(1)資本移転 資産(現金、在庫を除く)の所有権移転を伴う移転や投資贈与、債務免除を計上する。

(2)非金融非生産資産の取得処分 天然資源およびリース、排出権や移籍金等のライセンス、マーケティング資産(商標権等)の取引を計上する。

[前田拓生 2016年3月18日]

経常収支が実物取引の記録であるのに対し、金融収支は貨幣的資本の取引が記録される。また経常収支では、勘定は受取りと支払いに仕訳されたが、金融収支では資産(本邦資本)と負債(外国資本)に分かれる(外貨準備に関してはその性格上資産のみ)。資産・負債はストックの概念である。これをフローである経常取引の受取り・支払いベースにあわせるために、一定期間内における増減分だけを計上する。たとえば、本邦資本の対外投資が行われた場合には、商品輸入に対して代金が支払われたのと同様に資金が流出するので、支払側にその金額が記帳される。なお、国際収支統計および対外資産負債残高において旧統計では証券投資、金融派生商品、その他投資を公的・銀行・その他の3部門に分類していたが、新統計では中央銀行・一般政府・預金取扱機関・その他金融機関・その他(一般事業法人、個人等)の5部門に細分化された。金融収支は直接投資および証券投資、金融派生商品、その他投資、外貨準備に区分される。

[前田拓生 2016年3月18日]

直接投資とは収益目的だけでなく、相手企業の経営支配をも目的とするもので、投下資本の形態に応じて、株式資本および収益の再投資、負債性資本に区分される。

[前田拓生 2016年3月18日]

ここでは証券の取引のうち、直接投資(前述)や外貨準備(後述)に該当しないものが計上される。取引において非居住者発行証券の場合は資産として、居住者発行証券の場合には負債として計上する。証券種類に応じて資産と負債は株式・投資ファンド持分と債券に区分される。株式・投資ファンド持分は株式と投資ファンド持分に、債券は中長期債と短期債に区分する。

[前田拓生 2016年3月18日]

金融派生商品とは、ほかの金融商品や指数、商品に連動する金融商品をいう。ここではオプションのプレミアム・売買差損益および新株予約権等、先物・先渡取引の売買差損益、通貨スワップの元本交換差額、スワップ取引の金利・配当金・キャピタル・ゲイン等を計上する。

[前田拓生 2016年3月18日]

直接投資および証券投資、金融派生商品(それぞれ前述)、外貨準備(後述)のいずれにも該当しない金融取引を計上する。ここでは持分および現・預金、貸付/借入、保険・年金準備金、貿易信用・前払、その他資産/その他負債、SDR(特別引出権。負債のみ)に区分する。なお、貸付/借入および貿易信用・前払、その他資産/その他負債は、原契約期間が1年を超えるものを長期として、1年以下は短期として区分する。

[前田拓生 2016年3月18日]

外貨準備とは通貨当局が為替(かわせ)相場の安定を図るための為替市場介入を目的として、いつでも使用できる形で保有する資産をいう。具体的には当局が保有する貨幣用金、IMFのSDRやリザーブ・ポジション、外貨資産(現預金、有価証券)などである。ここでは外国為替特別会計や日本銀行が保有する資産で、外貨準備として保有されているものの増減を計上する。

[前田拓生 2016年3月18日]

国際収支は主として、その国の対外的な資金の受払い状況を明らかにする目的でつくられてきた。受取りが支払いよりも大きければ黒字、逆の場合は赤字である。では、黒字や赤字はどのようにして判定してきたかというと、第二次世界大戦後の一時期は外貨準備の変化に着目し、それが増加すれば黒字、減少すれば赤字である、と判定した。ちょうど家計の貯金が増えれば黒字、減れば赤字であるのと同じに考えた。ところが為替の自由化、金融の国際化などによって貯金に相当する取引が外貨準備増減だけではなくなり、民間金融機関の対外的な資金繰りも同じ機能をもつとされて範囲が拡大した。こうして通貨当局が保有する外貨準備の増減と、民間の為替銀行のもつ短期金融資産・負債の変化分を一括して金融勘定とし、その動向によって国際収支の総合的な状況をとらえる方法が採用された。しかし、この種の短期資金移動はきわめて活発となり、その目的も単に資金繰りだけではなく、金利差益や為替差益を目的とする取引が増大したことから、金融勘定で総合的収支尻(じり)を判定する方法は1996年(平成8)1月より廃止された。結局、国際収支のなかでは、経常収支や貿易・サービス収支の動向が重要性を増した。

[土屋六郎・前田拓生 2016年3月18日]

一国の経常収支や貿易収支の不均衡が大きくなると、国際的な問題になる。第二次世界大戦後、日本の貿易収支の黒字が巨額になると、アメリカをはじめ貿易相手国からは不正な競争をしているのではないかと非難され、しばしば貿易摩擦を引き起こした。このような場合には、収支を調整することが必要となるが、それには不均衡の原因を究明し、それに応じた対策を講じなければならない。貿易黒字の原因が国際競争力が強すぎることにあるならば、競争力を抑える対策が有効となる。その有力な対策として、為替相場を円高に誘導させる方法がある。円高になれば、一般に輸出価格は上昇するので輸出は抑えられ、輸入価格は下落するので輸入は増え、貿易黒字は減少する。このような政策は、対外的な価格関係を是正するのがねらいであるので、価格調整(支出転換)政策という。貿易黒字の原因が、国内経済の停滞に基づく場合もある。つまり国内が不況であると、外国品の輸入は伸びず、国内品も国内販売が不振となるため輸出へ向かうようになり、貿易収支は黒字傾向となる。この場合には、金融・財政政策によって国内需要を拡大させる対策が必要となる。このように内需を調整することによって、輸出入を均衡に導く政策を需要(支出)調整政策という。

[土屋六郎・前田拓生 2016年3月18日]

『東京銀行調査部編『国際収支の経済学』(1994・有斐閣)』▽『土屋六郎編著『国際経済学』(1997・東洋経済新報社)』▽『菊地渉「国際収支関連統計の見直しについて」(『ファイナンス』平成25年11月号所収・2013・財務省)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

財貨・サービス,資本などの対外経済取引の全般的な状況ないしはその収支じり,あるいはそれらを総括的に記録した国際収支表を意味する。財貨の輸出入の状況を記録するものには〈通関統計〉〈輸出信用状接受高〉〈輸出認証統計〉〈輸入承認届出統計〉〈大手13商社輸出入成約状況〉などがあるが(〈貿易統計〉の項参照),対外経済取引の記録として最も基本的なものが国際収支表である。

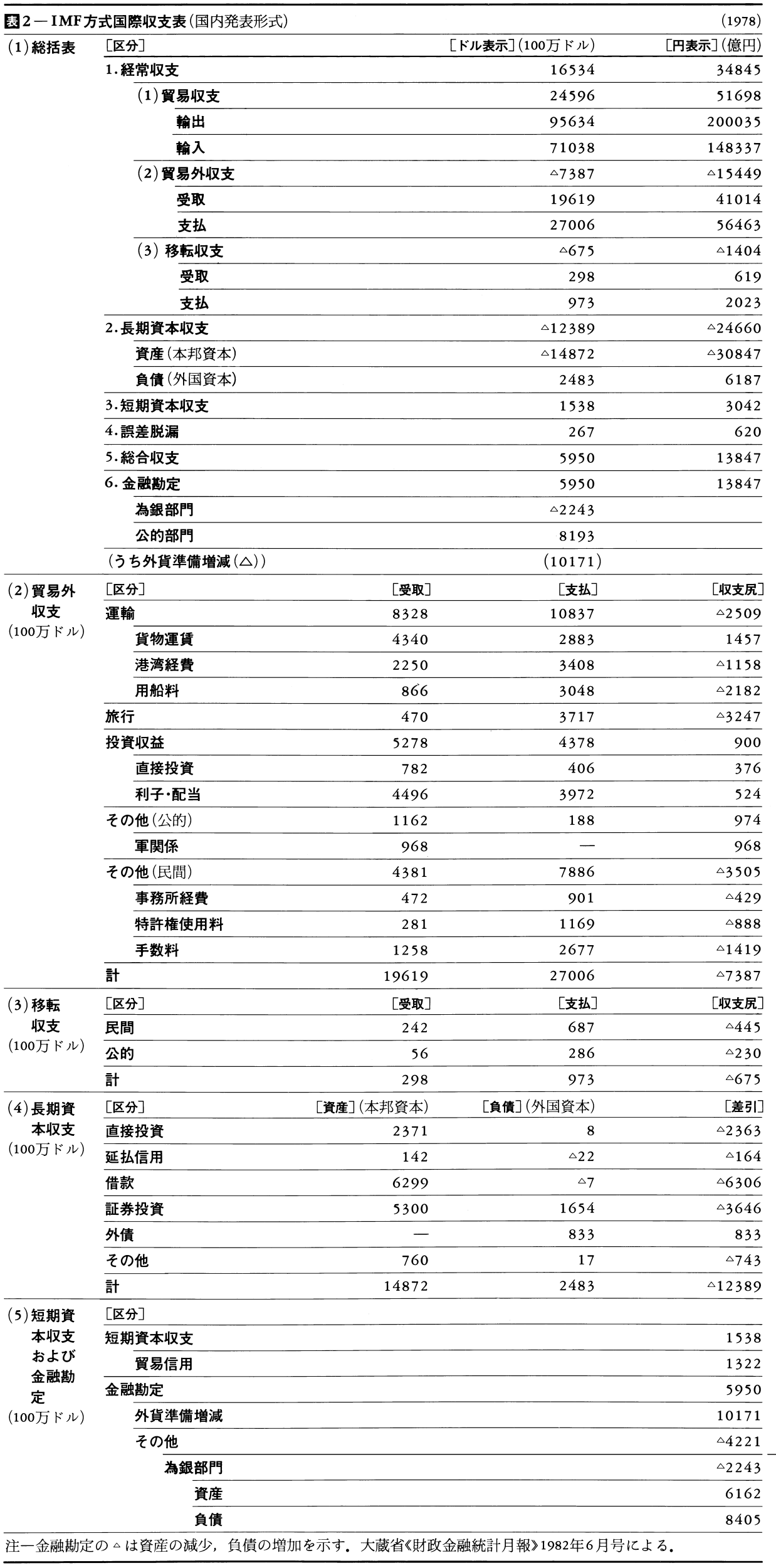

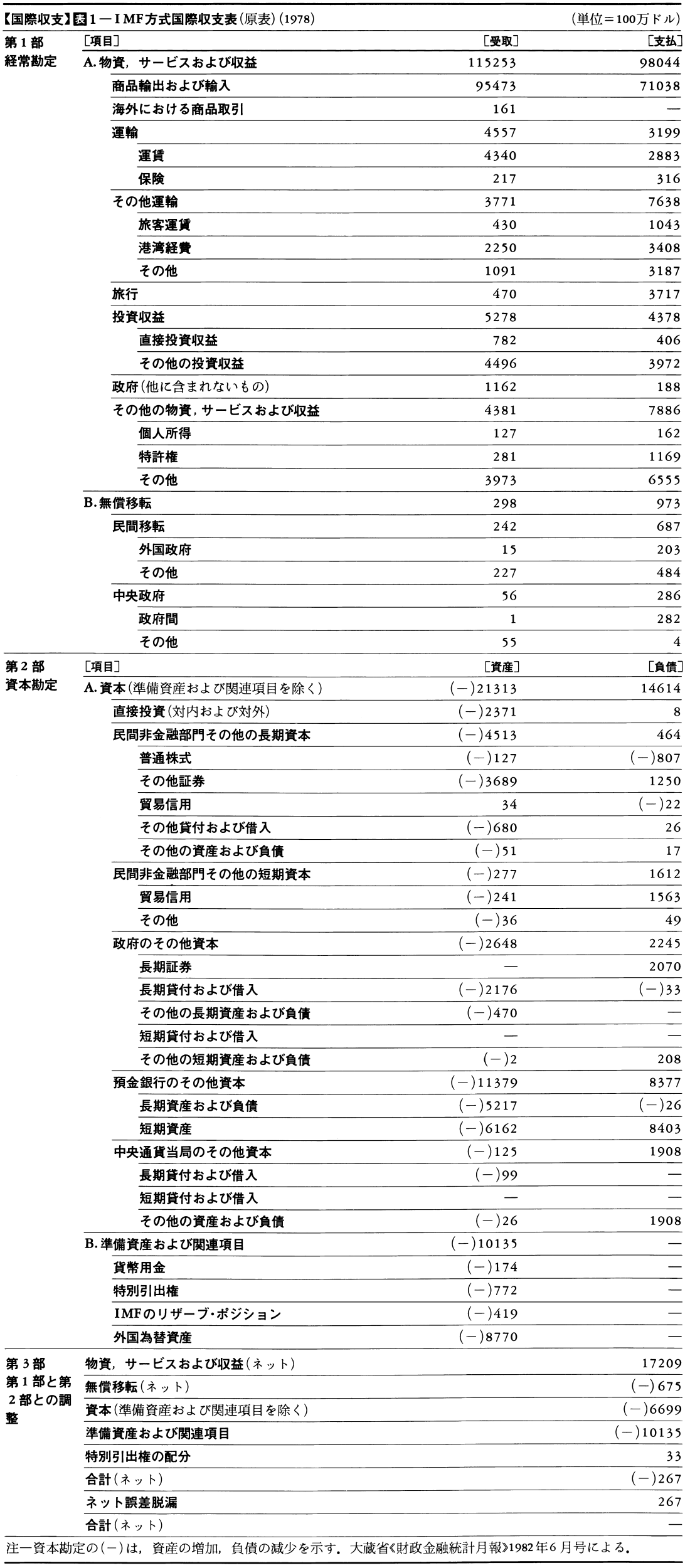

日本の場合,1966年までは〈外国為替統計〉が国際収支の公式の記録であったが,その後,国際通貨基金(IMF)から出された《国際収支提要Balance of Payments Manual》にのっとった〈IMF方式国際収支表〉が公式の記録となっている。この国際収支表は,ある一定期間(最小単位1ヵ月)の居住者(国籍とか国境には関係なく,基本的には自国に経済活動の本拠を置く個人・法人を意味する)と非居住者(自国企業の海外支店,事業所,出張所,自国にいる外国の軍人,外交官などを含む)間のすべての経済取引を記録したものである。

国際収支表は,現金出納帳のようなものであり,複式簿記の原則に従って記録され,非居住者からの外貨の受取りを伴う取引は貸方に,非居住者への外貨の支払を伴う取引は借方に記録されるとともに,外貨そのものについて受取りが借方,支払が貸方に記録される。すなわち,財貨・サービスおよび収益(運輸,旅行,投資収益など)の輸出ないし受取り,移転取引(送金,賠償,無償経済協力など)の受取り,資本(直接投資,借款,証券投資,貿易信用など)の流入は貸方に記録され,財貨・サービスおよび収益の輸入ないし支払,移転取引の支払,資本の流出は借方に記録され,それらの代金として受け取るか支払うかした外貨については前者が借方,後者が貸方に記録されるので,全体としては貸方と借方が必ず一致するようになっている。対外経済取引には契約から決済までかなりの時間がかかり,どの時点で国際収支表に記録するかという問題が生じるが,これについては発生主義をとっている。財貨の輸出入については契約ベースでとらえたり,信用状ベース(信用状の開設時)でとらえたりすることも考えられるが,ここでは所有権の移転の日をとっており,日本の場合,通関時点を所有権の移転時とほぼみなしている。資本取引については対外債権・債務の増減のあった日を記録時点としている。計上価格については〈取引価格〉で計上することを原則としており,また財貨の輸出入はFOB(FOB-CIF)建てで記録される。なお通関統計は輸入についてはCIF建てとなっているので修正を必要とする。国際収支表はドル建てあるいは円建てで記録されるが,対外経済取引はさまざまな通貨建てで行われるので,今日のような変動為替相場制の場合,その換算の仕方も問題となる。

IMF方式の国際収支表は,〈原表〉といわれるものと〈国内発表形式〉といわれるものと二つある。後者がより一般的なものであり,それに従って説明すると,国際収支表に記録される対外経済取引は,〈もの〉の流れを示す経常勘定(国民所得の増減に影響するので所得勘定ともいう)と〈かね〉の流れを示す資本勘定に分けられる。経常勘定は,財貨の輸出入,サービスおよび収益の受取り・支払,移転取引の受取り・支払からなる。資本勘定は,長期資本勘定,短期資本勘定,金融勘定に分けられる。長期資本の資産(本邦資本)は,直接投資,延払信用,借款(円借款,バンク・ローン,バイヤーズ・クレジットなどの貿易信用,外国為替銀行(為銀)が海外企業などに貸し付ける中・長期現地貸付け等),証券投資(株式や当初契約の満期日が1年を超える証券に対する投資,円建外債の発行等)などからなる。長期資本の負債(外国資本)は,直接投資,延払信用,借款(使途が決められていない借入れを示すインパクト・ローン,タイド・ローン等),証券投資(現先取引を除く),外債発行などからなる。短期資本は,信用供与が1年以下のシッパーズ・ユーザンスやBCユーザンスなどの貿易信用,当初の契約の満期日が1年以下の証券投資(現先取引を含む),交互計算じりなどからなる。金融勘定は公的部門と為銀部門に分かれ,前者には大蔵省・日本銀行が保有する短期対外資産・負債が含まれ,後者には為銀のそれが含まれる。公的部門の資産は外貨準備(金,外貨,SDR,ゴールド・トランシュからなる)が主たるものであり,負債は国際金融機関や外国中央銀行から日銀への預け金,非居住者による政府短期証券(短期国債)の購入などからなる。為銀部門については,資産は外国銀行への外貨預け金,輸出手形の買取り,対外短期貸付けなどからなり,負債は外貨の短期借入れ,非居住者の円預け金などからなる。ただし,これらの内訳がすべて公表されているわけではない。

国際収支はこれらの項目の一つ一つの量が問題にされることはまれで,国際収支の赤字・黒字というように,その収支じりの不均衡が問題にされることが多い。この場合,さまざまな対外経済取引のどこに線を引き,線の上にどんな項目を置き,線の下にどんな項目を置くかで,国際収支の赤字・黒字の大きさは異なってくる。各種の取引のうち,財貨の輸出入だけの収支じりを貿易収支と呼び,サービスおよび収益の受取り・支払の収支じりを貿易外収支と呼んでいる。経常勘定のところで線を引き貿易収支に貿易外収支,移転収支を加えたものが経常収支である。資本勘定のうち,長期資本の流入・流出の収支が長期資本収支と呼ばれ,これと経常収支を加えたものが基礎収支である。短期資本については,民間非金融部門の短期資本の流入・流出の収支が短期資本収支と呼ばれ,基礎収支にこれと統計作成上生じた誤差脱漏を加えたものが総合収支である。この総合収支の裏側となるのが金融勘定であり,総合収支と金融勘定を加えたものはつねにバランスしている。金融勘定は総合収支の不均衡がどのようにファイナンスされたかを示している。

日本の国際収支の特徴としては,国際収支全体の動向を大きく左右する貿易取引については輸出が重化学工業製品,輸入が原料・燃料に偏っている。したがって,日本とある国ないしある地域との貿易収支は継続的に赤字か黒字を示す傾向をもっている。貿易外収支については,日本では運輸,旅行,手数料の赤字が大きく,恒常的に赤字となっている。移転収支も,政府関係の支払が大きく,つねに赤字である。長期資本収支についても,本邦資本の流出が外国資本の流入よりも大きく,ほとんど赤字基調となっている。

国際収支のいくつかの収支じりのうち,貿易収支の大きさ,なかんずくある国,ある地域間との貿易収支の不均衡がしばしば問題にされるが,マクロ経済学的にみれば貿易収支の大きさ自体,ましてやある国,ある地域間とのその大きさは,問題とされるべきものではない。ただしミクロ的にみれば,ある製品のある地域への集中豪雨的輸出は,その地域の一部産業の失業を増大させかねないので,注意を要する。日本の経済政策が失業の輸出政策であるとか近隣窮乏化政策であるとかいわれるときに問題にされる収支じりは経常収支である。また発展途上国でしばしば問題となる累積債務問題との関係で問題となるのも経常収支の大きさである。国際収支の各種の収支じりの大幅な不均衡は,為替レートの変動を通してインフレを悪化させたり,失業に影響を与えたりして国内経済をおびやかしたり,スムーズな対外取引を不可能にしたり,国際金融の安定と発展を妨げたりするので避けなければならないが,国際収支の均衡・不均衡は,これらすべての収支を対外資産・負債のストック量として示す〈対外資産負債残高表〉(国際貸借表)をも考慮に入れて,全体的に検討して判断する必要がある。

ちなみに,国際貸借balance of international indebtednessと国際収支の違いは,前者が一時点における一国の対外債権・債務の現在高としてとらえるのに対し,後者は一定期間についてとらえるものである点にある。

執筆者:須田 美矢子

1996年1月から国際収支表の記載方法がIMFの改訂マニュアル(1993)にのっとって全面改訂された。改訂のおもな内容は以下のようである。(1)貿易外収支を廃し,輸送,旅行,金融・通信などのサービス分野の取引を〈サービス収支〉として独立させ,財の動きを示す貿易収支と合わせて〈貿易・サービス収支〉を新設した。(2)従来の貿易外収支からサービス収支を除いた分を〈所得収支〉とし,海外投資の収益状況を見えやすくした。(3)期間1年をもって区分していた長期資本収支,短期資本収支を廃し〈投資収支〉に一本化した。このため従来の基礎収支と総合収支はなくなった。(4)従来の円・ドル両建ての表示を廃し,円建てでのみ発表されるようになった。

執筆者:編集部

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 (株)外為どっとコムFX用語集について 情報

Sponsored by ![]()

Sponsored by ![]()

…さまざまな経済主体が一定期間中に行うすべての国際経済取引の結果,一国全体として対外決済上の地位がどのように変化するかを分析し,そのマクロ経済政策上の含意を明らかにするための理論。固定為替相場制のもとでは,為替相場の安定を維持するために通貨当局は国際収支の赤字・黒字によって生じる対外決済手段の需給のアンバランスを埋めなければならない。また変動為替相場制のもとでは,国際収支の赤字・黒字は為替相場の変動と密接な関係がある。…

※「国際収支」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...