デジタル大辞泉

「日本銀行」の意味・読み・例文・類語

にっぽん‐ぎんこう〔‐ギンカウ〕【日本銀行】

日本の中央銀行 。発券銀行 、銀行の銀行、政府の銀行などの機能をもつとともに、以上の3機能を通じて金融政策 の運営にあたっている。明治15年(1882)日本銀行条例 に基づいて設立。昭和17年(1942)日本銀行法 により改組。平成9年(1997)に改正され、平成10年(1998)に施行された新日銀法 に基づいて認可法人 となる。総裁1名、副総裁2名、審議委員等によって構成される政策委員会 を最高意思決定機関とし、資本金1億円のうち5500万円を下回らない出資を政府から受けているが、政府機関ではない。日銀。BOJ(Bank of Japan)。→国会同意人事 歴代総裁一覧

出典 小学館 デジタル大辞泉について 情報 | 凡例

Sponsored by

にっぽん‐ぎんこう‥ギンカウ 【日本銀行】

日本の中央銀行。明治一五年(一八八二 )創立。昭和一七年(一九四二 )特殊法人として改組され、通貨調節・金融調整・信用制度の保持を目的とし、銀行券の発行権を独占し、政府への無担保貸付、国債の応募または引受け、国庫金の取り扱い、その他銀行の銀行として各種の業務を取り扱う。また、二四年に政策委員会が設置され、公定歩合・公開市場操作 など金融政策を決定実施している。日銀。

出典 精選版 日本国語大辞典 精選版 日本国語大辞典について 情報 | 凡例

Sponsored by

日本銀行

日本の中央銀行。略称、日銀。1882年(明治15)日本銀行条例によって設立。1942年(昭和17)に戦時立法として制定された日本銀行法(旧日本銀行法)によって改組、1949年(昭和24)に同法の一部改正によって政策委員会が設置された。1997年(平成9)に、改正日本銀行法 (新日本銀行法)が制定(1998年施行)され、旧日本銀行法は全面的に改正された。

[白井さゆり 2016年12月12日]

日本銀行は、日本銀行法により設立された認可法人である。日本銀行法第9条に基づき出資証券を発行しているが、これは日本銀行に対する出資の持分を表す有価証券 をさしている。資本金は1億円で、55%を政府が、45%を民間が出資している。出資者の権利は、会社法の株式会社における株主の権利と異なり、株主総会に相当する出資者総会は存在しておらず、出資者に議決権の行使が認められていない。また、出資者に対する配当率の決定には財務大臣の認可が必要なほか、配当率は年100分の5を超えることはできない。出資証券は、東京証券取引所の上場銘柄として売買されている。本店所在地は東京都中央区日本橋本石(ほんごく)町。

[白井さゆり 2016年12月12日]

日本銀行法では、政策委員会を最高意思決定機関と明確に位置づけている。政策委員会の会合には、金融政策に関する事項を決定する「金融政策決定会合 」と、その他の事項の決定などを議事とする「通常会合」がある。メンバーは9名(総裁、副総裁2名、審議委員6名)で構成され、いずれも衆議院と参議院の同意を得て、内閣が任命している(第23条1項・2項)。任期は5年で再任もできる。

[白井さゆり 2016年12月12日]

新日本銀行法では、近年、世界の中央銀行が重視する「独立性」と「透明性」の理念のもとに、旧日本銀行法を大幅に改定している。独立性については、「日本銀行の業務運営における自主性は、十分配慮されなければならない」(第5条2項)と定められている。各国の歴史をみると、中央銀行に金融緩和を求める圧力がかかりやすく、物価の安定が損なわれて経済が機能不全に陥ったといった教訓から、それを回避するために中央銀行の独立性が重視されるようになっている。ただし、日本の場合、金融政策が「政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」(第4条)とも定められており、金融政策決定会合に政府代表者が出席して見解の表明や、議案の提出、議決の次回会合までの延期の要請などができる(第19条1項・2項)。

透明性については、金融政策が日本の金融・経済情勢に大きな影響を与えることから、「日本銀行は、通貨及び金融の調節に関する意思決定の内容及び過程を国民に明らかにするよう努めなければならない」(第3条2項)と明記されている。政策内容などをわかりやすく説明して透明性を高めることは、政策の意図についての市場や国民の理解を促進し、金融政策の効果を高めることにもつながると考えられている。具体的には、金融政策決定会合直後に経済物価情勢や金融市場調節方針などを示した「公表文」の発表、総裁による記者会見、金融政策決定会合での議論に関する「主な意見」の発表、議事要旨の発表、10年経過後の議事録の公表などが定められている。また、金融政策に関する報告書(通貨及び金融の調節に関する報告書)をおおむね6か月に1回国会に提出し、国会での説明責任を果たしている。また、業務概況書を年1回作成し、財務諸表・決算報告書とともに公表している。

[白井さゆり 2016年12月12日]

日本銀行の目的として「物価の安定」(第2条)と「金融システム の安定」(第1条2項)が定められている。このうち、物価の安定は経済の安定的かつ持続的な成長に不可欠な基盤であり、日銀は物価の安定を通じて国民経済の健全な発展に寄与する役割を担っている。

2013年(平成25)1月に物価安定を実現するための目標として、消費者物価指数(CPI)の対前年比2%上昇を掲げている。金融システムの安定(信用秩序の維持)については、決済システムの円滑で安定的な運行を通じて貢献しており、金融機関に対して決済サービスの提供や最後の貸し手としての機能を果たしている。

[白井さゆり 2016年12月12日]

日本銀行のおもな業務には、(1)銀行券(お札)の発行・流通・管理、(2)決済サービスの提供、(3)金融政策の運営、(4)金融システムの安定、(5)国の事務と対政府取引、(6)国際業務、がある。

[白井さゆり 2016年12月12日]

日本で唯一の「発券銀行」として、銀行券を発行。金融機関との間で銀行券の受け・払いを通じて銀行券の安定供給を実施し、受け入れた銀行券の鑑査(枚数の計査、真偽の鑑定、再利用可能性の判別)によって銀行券の品質・信認を確保している。

[白井さゆり 2016年12月12日]

金融機関から当座預金(日本銀行当座預金)を受け入れ、当座預金の振替によって金融機関の間の資金決済を行うシステムや、国債振替決済制度など国債の決済システムも提供しており、国債取引に伴う受渡しを帳簿上の口座振替などによって処理している。

[白井さゆり 2016年12月12日]

物価の安定を目的として金融政策を運営。金融政策決定会合(2016年以降、年8回)において、金融経済情勢についての検討とともに、次回決定会合までの金融市場調節方針を決定する。同方針に沿って、日本銀行は市場に対して、資金供給と資金吸収オペレーション (公開市場操作)を日々実施している。各国の主要中央銀行は、金融市場調節方針として短期金融市場の金利を誘導目標として選択することが多く、その金利に働きかけている。この金利は「政策金利」ともよばれている。景気後退局面(景気過熱局面)では、短期金利を引き下げる(引き上げる)ことで、満期がより長い市場金利や金融機関の貸出金利への下押し圧力(上昇圧力)を高めて、企業・家計の投資・消費など総需要を拡大(抑制)し、物価の押し上げ(抑制)に努めている。日本銀行では、2013年4月に誘導目標を量的・質的金融緩和によるマネタリーベース の年間増加ペースへと変更したが、その直前には、誘導目標として無担保コールレート(オーバーナイト物)を採用していた。アメリカ連邦準備制度理事会(FRB)はフェデラル・ファンド金利 とよばれる翌日物の無担保金利を採用している。

[白井さゆり 2016年12月12日]

金融システムは、お金の受け払いや貸し借りを行う仕組みであるが、このシステムのもとで、企業や個人などが金融機関と安心して取引できる状態を確保するために、金融機関の業務運営の実態や各種リスクの管理状況、自己資本や収益力についての実態を把握し、経営の健全性の維持・向上を促している。また、個別の金融機関の健全性が維持されていても、金融システム全体としてのシステミックリスク (たとえば、不動産バブル、信用貸出の急増、金融機関や企業のレバレッジ の拡大など)が高まっている場合もあることから、金融システム全体とマクロ経済との連関といった観点からの分析・評価も行っている。さらに、一つの金融機関の破綻(はたん)などが原因で、他の金融機関に波及して金融システムの機能低下をもたらす恐れがある場合、必要に応じて、一時的に資金が不足した金融機関に対して「最後の貸し手」として資金供給を実施している。

[白井さゆり 2016年12月12日]

国の事務として、政府預金として預かっている国庫金の出納・計理、政府預金の管理と政府有価証券の受払・保管などの事務(国庫金に関する業務)、国債の発行や振替決済および元利金支払いに関する事務(国債に関する業務)がある。また、政府を相手方とした国債の売買などの取引(対政府取引に関する業務)を実施している。

[白井さゆり 2016年12月12日]

外国為替(かわせ)の売買、外国中央銀行や国際機関などによる円貨資産の調達・運用への協力などを実施。中央銀行が参加する国際会議などで、金融市場安定化のための取組みやグローバルな金融経済情勢の議論、市場環境整備などの作業にも参画している。また、外為法の届出書・報告書などの取扱いや、財務大臣の指示に基づいて遂行する為替介入(外国為替平衡操作 )の実務など、国際金融に関連した国の事務も行っている。

国際業務で注目されるのは、11か国・地域の中央銀行・通貨当局(オーストラリア 、中国、香港、インドネシア 、日本、韓国、マレーシア 、ニュージーランド 、フィリピン、シンガポール 、タイ)から構成されている東アジア・オセアニア中央銀行役員会議(EMEAP(エミアップ))のもとで、2003年にアジア債券基金 (ABF:Asian Bond Fund)が設立されたことである。この背景には、1997年のアジア通貨危機の原因の一つが、銀行中心の金融システムにあったこと、そしてその銀行が、外貨建て資金を短期で調達し、それを自国通貨に転換して中・長期の貸出を拡大したことで深刻な銀行危機が発生し、それによって景気後退が深刻化したとの認識がある。そこで、自国通貨建ての債券市場の育成によって、資金調達手段の多様化と金融システムの安定化を目ざして、アジアの国債や政府系機関債に投資する債券ファンドが組成された。ABFは、ABF1(ドル建て資産に投資するファンド)とABF2(現地通貨建て資産に投資するファンド)がある。当初(2003年)はABF1から着手し、2004年にはABF2も開始した。すでに債券市場が発達している日本、オーストラリア、ニュージーランドを除くアジアの加盟国・地域の資産に投資している。その後、アジア地域の自国通貨建て債券市場は大きく発展しており、ABF1が所期の目的を達成したと判断して、2016年4月に、ABF1を償還し、その償還金をABF2に再投資することで合意した。

[白井さゆり 2016年12月12日]

出典 小学館 日本大百科全書(ニッポニカ) 日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by

日本銀行[株] (にほんぎんこう)

目次 機能 金融政策の運営 機構 日銀法改正 建築 1882年(明治15)〈日本銀行条例〉によって設立された日本の中央銀行。日銀と略称。本店は東京都中央区に所在。正しくは〈にっぽんぎんこう〉と読む。1942年,ナチス・ドイツ当時のライヒスバンク法を典拠とする〈日本銀行法〉の制定によって全面的に改組された。第2次大戦後,49年の法改正によって政策委員会が設置されるなど若干の手直しを経て,今日に至っている。

1881年,当時の大蔵卿松方正義は,激しいインフレーション を克服するため,その根源である不換紙幣の整理消却を行うこと,正貨兌換(だかん)の銀行券を発行する中央銀行を設立し,通貨価値の安定を図り,円滑な通貨の供給と金融調節に当たらせることが不可欠であると提議した。こうして,ベルギー国立銀行条例を典拠とした日本銀行条例が制定され,82年10月10日,中央銀行として,日本銀行はその業務を開始した。このように日銀は,政府の責任においてなされた不換紙幣整理策の中核として設立されたため,その性格は著しく国家的色彩を帯びることとなった。資本金1000万円のうち半額は政府出資で,大蔵卿は日銀の業務上,政府の不利と認められるものを制止する権限を有した。また総裁は勅任だった。

機能 日銀は諸外国の中央銀行と同様に,発券銀行,銀行の銀行,政府の銀行,金融政策の運営の4機能を営んでいる。(1)銀行券の発行は日銀のみに認められている。日銀が唯一の発券銀行であることが,日銀に銀行券の発行を調節し,通貨価値の安定を図る任務を担わせている。(2)日銀は銀行の銀行として,主要金融機関と当座預金取引,貸出取引,債券・手形売買取引,外国為替を行っている。当座預金は取引先金融機関にとって支払準備であり,準備預金制度 の準備預金でもある。貸出取引には手形割引と手形貸付け がある(手形 )。債券・手形の売買は政策手段としてのオペレーションである。また日銀は,大蔵大臣の代理人として外国為替資金特別会計の勘定で外国為替市場への平衡介入を実施し,また海外中央銀行などと外国為替取引を行っている。(3)日銀は政府の銀行として,国庫金の出納事務,政府短期証券の市中公募残額引受けなどを行っている。また,政府の委託によって国債発行・償還事務を扱っている。

金融政策の運営 日銀は通貨価値の安定を政策目標としている。そのための金融政策 手段として,公定歩合操作 ,債券・手形オペレーション ,準備預金制度による預金準備率の変更操作のほか,必要に応じて金融機関に対する指導・説得(窓口規制 )を実施している。公定歩合操作についてみると,公定歩合 の変更は,民間金融機関の資金調達コストを左右するコスト効果をもつほか,経済の先行き見通しに関する中央銀行の見解の変更を示唆するアナウンスメント効果 をもつ。すなわち公定歩合の変更は,もしそれで十分な金融調整効果があげられないような場合には,準備預金操作,公開市場操作 (オープン・マーケット・オペレーション)などの諸政策手段も用い,あくまで調整効果を達成しようという中央銀行の決意を示すので,これを予想する経済主体の反応が促され,調整効果が強化される。公定歩合の決定権限は日銀政策委員会 (後述)にある。中央銀行の中立性を維持する趣旨から,1949年の政策委員会設置とともに,それまで続いていた公定歩合の大蔵大臣認可制は廃止されている。

機構 日銀は日本銀行法に基づく特殊法人である。資本金は1億円,うち5500万円は政府出資,4500万円は民間出資である。国内主要都市に32支店,国内駐在事務所14,海外に7駐在事務所が設置されている(2005年末現在)。日本銀行の最高意思決定機関は日本銀行政策委員会 (日銀政策委員会)である。政策委員会の任務は,日銀の業務の運営,通貨信用の調節,その他の金融政策を国民経済の要請に適合するように運営するにある。具体的には,金利政策 ,公開市場操作,準備預金制度などの主要金融政策手段が政策委員会の権限に属し,これらの決定について政府からの中立性が与えられている(ただし,準備預金制度の運用については大蔵大臣の認可が必要である)。政策委員会は,日本銀行総裁 と,都市銀行関係,地方銀行関係,商工業関係,農業関係各1人の任命委員および大蔵省,経済企画庁各1人の官庁代表委員,合計7人をもって構成されている。官庁代表委員には議決権はない。執行機関としては,正副総裁(内閣が任命)と理事(3人以上),監事,参与がおかれている。日銀の業務執行については,総裁が日銀を代表し,業務一般を執行している。副総裁と理事は総裁を補佐して業務を執行する。総裁,副総裁および理事は,役員集会を組織し,総裁統裁のもとに業務執行上の重要事項を審議する。役員集会は通常〈丸テーブル〉といわれているもので,ほぼ毎日開かれる。日銀支店長会議(通称)は年4回開かれ,各地の金融経済情勢の報告と意見交換を通じ,政策判断に資している。

日銀法改正 1997年6月日本銀行法が改正された(1998年4月施行)。戦時統制色が強かった旧法の56年ぶりの改正で,日銀の政府からの独立性強化と政策運営の透明度を高めることが主眼である。日銀政策委員会の権限が大幅に強化され(新法では政策委員は9人となる),大蔵大臣の日銀への業務命令権や内閣の総裁解任権が削除された(総裁,副総裁は国会の同意を得て内閣が任命することとなった)。一方,政策委員会議事録の公開と,国会への年2回の業務報告を義務づけている。中央銀行 重成 侃

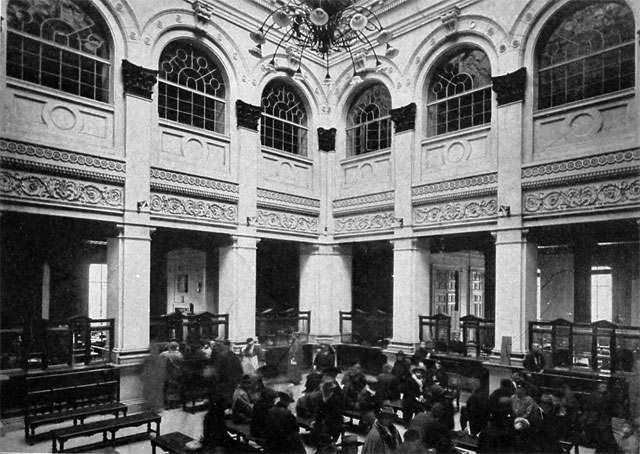

建築 東京都日本橋本石町所在の本店は辰野金吾 の設計。日本人建築家による明治政府初の国家的建築。1887年より計画され,90年10月起工,96年2月竣工した。本館は地上3階地下1階,工費107万円。外壁は煉瓦造に花崗岩張り,建築様式はネオ・バロックにルネサンス的装飾を加味している。正面に銃眼のある障壁を配し,空堀を巡らすなど厳重な配慮がある。関東大震災で一部被災したが,外観と1,2階はよく当初の形式を残す。重要文化財 。なお1903年同じく辰野金吾によって,大阪中之島に同様式の大阪支店が建てられた。丸山 茂

出典 株式会社平凡社「改訂新版 世界大百科事典」 改訂新版 世界大百科事典について 情報

Sponsored by

出典 株式会社平凡社 百科事典マイペディアについて 情報

Sponsored by

日本銀行

日本の中央銀行 。正式呼称は「にっぽんぎんこう」。日本銀行法 に基づく認可法人で,発券銀行,銀行の銀行,政府の銀行としての機能をもち,金融政策を運営する。日本銀行条例に基づき 1882年10月に主として商業金融の中心としての機能を営む株式会社類似の特殊銀行として設立された。1942年に日本銀行条例に代わって日本銀行法が制定され国家的色彩の濃い特殊法人となり,産業金融の調整も行なうことができるようになった。第2次世界大戦後,戦時的性格の強かった日本銀行法を修正し,政府とは独立した機能を与えるため,1949年6月に日本銀行の最高意思決定機関として政策委員会(→日本銀行政策委員会 )が設置された。1997年に日本銀行法が全面改正され,物価の安定と金融システムの安定という二つの目的が明確にされるとともに,政策委員会の金融政策における権限が強化された。また,総裁(1人),副総裁(2人)以下政策委員会委員の任命には国会の同意が必要となり,主務大臣の命令権が廃止されて,日本銀行の独立性が強化された。

出典 ブリタニカ国際大百科事典 小項目事典 ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by

日本銀行

1882年(明治15)10月,日本銀行条例により設立・開業した中央銀行。大蔵卿松方正義は81年から紙幣整理を行って正貨兌換制にもとづく近代的貨幣制度を樹立するとともに,金融制度の整備をめざした。これは日本銀行を唯一の発券銀行とし,銀行の銀行として銀行制度の頂点に立って,商業金融の中枢とするという構想だった。しかし実際には90年恐慌時に産業金融に深くかかわったのを発端に市中金融に介在し,恐慌時には各種の救済を行い,戦時には国債の引受け・発行にかかわるなど,特有の役割をはたした。第2次大戦下の1942年(昭和17)に日本銀行法が制定され,管理通貨制度のもとでの財政金融政策運営の核として位置づけられ,戦後も経済の中心にいる。

出典 山川出版社「山川 日本史小辞典 改訂新版」 山川 日本史小辞典 改訂新版について 情報

Sponsored by

日本銀行

日本銀行は、日本の中央銀行である。銀行の銀行と呼ばれており、日本銀行法に基づく認可法人である。日銀は、証券コード8301でジャスダックに上場しており、出資証券を売買をすることが可能である。1882年10月に設立されて以来、日銀は、中央銀行として金融政策を担当している。その主な役割は、物価と金融システムの安定である。物価の安定とは、通貨価値の維持に取り組むことであり、金融システムの安定とは、特定の金融機関が経営危機に陥っても、その影響がほかの金融機関に広がらないようにすることである。

出典 株式公開支援専門会社(株)イーコンサルタント 株式公開用語辞典について 情報

Sponsored by

日本銀行

日本の中央銀行

出典 旺文社日本史事典 三訂版 旺文社日本史事典 三訂版について 情報

Sponsored by

日本銀行

名称「日本銀行」。略称「日銀」。英文名「Bank of Japan」。日本銀行法に基づく認可法人。明治15年(1882)設立。本店は東京都中央区日本橋本石町。日本の中央銀行。金融政策を実施する政策当局。発券銀行・銀行の銀行・政府の銀行という3大機能を持つ。出資証券をJASDAQに上場。証券コード8301。

出典 講談社 日本の企業がわかる事典2014-2015について 情報

Sponsored by

世界大百科事典(旧版)内の 日本銀行の言及

【銀行】より

… 日本では,金融機関として次のような組織が制度として確立している。普通銀行,信託銀行,長期信用銀行,相互銀行(1989年以降,第二地方銀行に転換),信用金庫,信用組合,労働金庫,農林中央金庫,農業協同組合,漁業協同組合,生命保険会社,損害保険会社等の民間金融機関と,郵便貯金,日本輸出入銀行(輸銀),日本開発銀行(開銀)等の公的金融機関,それに中央銀行である日本銀行である。民間金融機関のうち,当座預金等の通貨を供給している金融機関は,上記の順序に従えば普通銀行から漁業協同組合までであり,これらが,一部には銀行という名称がつけられていないとはいえ,機能上は銀行ということができる。…

【近代建築】より

…これらの資材の国産化は直接建築の西欧化を目標とするものではないが,のちの近代建築成立期の技術的背景を形成した。明治時代の主要な建築として,上野博物館(1881,コンドル),三菱一号館(1894,コンドル),東京裁判所(1896,エンデ,ベックマン,ハルトゥング),日本銀行本店(1896,辰野金吾),横浜正金銀行(1904,妻木頼黄(よりなか)),赤坂離宮(1909,片山東熊)などが挙げられる。明治における西欧風様式建築導入に見られる著しい特色は,西欧の建築体系をその全体でなく,日本が必要としていた側面においてのみ積極的導入がはかられたことである。…

【金融政策】より

…ただ,低い失業率を達成しようとすると賃金が上昇し,物価が高騰する一方,物価の上昇を抑えようとすると失業が増加するというトレード・オフ(二律背反)の関係が存在するばかりか,物価の上昇はインフレ期待を生み,インフレ期待は賃金のいっそうの上昇を招来するために,一定水準以下に失業率を引き下げようとする政策はインフレーションを生ずることになりやすいことが知られるようになり,低い失業率の達成を金融政策の目標とする考え方は影響力を失うに至った。日本でも,1960年代初めには成長を促進するために低金利政策を推進すべきだとする政府と,景気の行過ぎを警戒し政策の機動的運営を主張する日本銀行との間に[公定歩合]の引上げをめぐって意見のくい違いを生じた。しかし70年代に入り変動為替相場制に移行するとともに,73年秋の第1次石油危機後のインフレーションの苦い経験を踏まえ,物価の安定を最優先する考え方がしだいに定着するに至った。…

【公定歩合】より

…中央銀行が銀行などの市中金融機関に[貸出し]を行う際の[貸出金利]のことで,金融政策全般の方向を示すシグナルとして重視される。日本では,日本銀行が都市銀行などの所有する手形を期限前に買い取ったり(再割引),債券等を担保に貸出しを行うことを通じ,市中に資金を供給する際に適用される基準レートが公定歩合である。具体的には,現在,(1)商業手形割引歩合,(2)輸出貿易手形割引歩合,(3)輸出貿易手形担保貸付利子歩合,(4)国債またはとくに指定する債券担保の貸付利子歩合,(5)その他のものを担保とする貸付利子歩合,(6)当座利子貸越歩合をさす。…

【国立銀行】より

…ただ,これらの国立銀行は,全国各府県に設立され,しかも県都を中心に散在していたため,地方における商品生産や流通の発展に一定の役割を果たした。しかし,国立銀行券が不換紙幣と同質化し,インフレを助長するに至ったため,政府は紙幣整理に着手し,[日本銀行]設立(1882)と同時に銀行券の発行を日銀のみに限定することとし,83年には国立銀行条例を再改正し,国立銀行は開業後満20年の間に普通銀行に転換し,国立銀行券を漸次消却することを定めた。この結果,99年2月の第百五十三銀行を最後に国立銀行は姿を消した。…

【紙幣】より

…しかも政府の紙幣発行は政府にとって安易な財源調達法であり,事実,歴史的にみてもその発行は過剰になり,その結果,金貨との間に紙幣の減価が生じ,インフレーションの発生を招くことになった。 現在日本で[現金通貨]として流通しているのは[日本銀行券]と[補助貨幣]だけであって,政府紙幣は発行されていない。ただ,補助貨幣は政府が発行する鋳貨であるが,素材価値は低く小口の支払手段として用いられ,実質的には政府紙幣である。…

【中央銀行】より

…今日の世界各国には,それぞれの金融組織の中核として金融調節を行い,金融政策の運営を担当する単一の銀行,すなわち中央銀行が存在している。具体的には,アメリカの[連邦準備制度],イギリスの[イングランド銀行],フランスの[フランス銀行],ドイツの[ドイツ連邦銀行](ブンデスバンク),そして日本の[日本銀行]などである。 現存する中央銀行のなかで最も古いのはスウェーデン国立銀行(1668設立)であるが,今日みられるような典型的な中央銀行制度の確立過程において最も大きな貢献をしたのはイングランド銀行(1694設立)であった。…

【発券銀行】より

…銀行券を発行する銀行。銀行券はかつては同一の国内で複数の銀行により発行されたこともあるが,金融制度の発達に伴って中央銀行が設立されると,しだいに[中央銀行]による発行が主体となり,現在では日本の日本銀行をはじめ中央銀行が独占的に発行しているのが普通である。したがって,発券銀行という言葉は中央銀行の銀行券発行という機能に着目した呼称ということができる。…

※「日本銀行」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by