デジタル大辞泉 「電気事業」の意味・読み・例文・類語

でんき‐じぎょう〔‐ジゲフ〕【電気事業】

[補説]公共性が高く、また、巨額の設備投資により規模の経済性が働くと考えられ、地域的な独占が認められてきたが、電力需要の拡大や技術の進歩に伴い、競争原理が機能すると考えられるようになり、平成28年(2016)に全面自由化された。

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

電気を生産(発電),輸送(送電,変電,配電)し,需要家に販売する事業。イギリス,フランス,イタリアなどの先進資本主義国や,多くの発展途上国では国営企業でなされているが,日本ではアメリカの場合と同じように,公益事業としてそのほとんどが民間企業によって運営されている。公益事業は一般の産業と異なり,相互に関連する三つの基本的特質をもっている。まず,(1)〈地域独占〉を認められていること,その見返りに(2)〈供給義務〉が課せられていることである。このため,電気の生産量は地域内の需要家によって他律的に決定されてしまい,生産調整はできない。一般に〈供給義務〉の内容は,〈電気の安定供給〉と〈電気料金の安定〉の二つとされている。次に(3)電気料金は政府の認可事項であり,その査定はコストプラス適正利潤という〈原価主義〉によって行われていることである。これにより,利潤は当初から保証されている。(2)(3)が,いわゆる公益事業規制である。電気事業が以上のような扱いを受けるのは,第1に電気という財の必需性,公共性がきわめて高いこと,第2に高度の設備産業であるため規模の経済が著しく,競争による重複投資は社会的損失が大きいこと,などのためである。現在,電気事業者としては,需要家に電気を供給する一般電気事業者と,その一般電気事業者に売電する卸電気事業者がある。東京電力,関西電力をはじめとする9電力および沖縄電力(1972年設立)が前者であり,発・送・配電を一貫経営して,1996年度における日本の総発電電力量(事業用)8884億kWhの85.8%を占めている。後者には,いわゆる共同発電や公営水力のほか,電源開発,日本原子力発電などの数十社が含まれる。

執筆者:田中 隆之

電気事業の世界史は1870年代にさかのぼる。そのころ欧米で発電機が実用化され,白熱電球も実用化された。日本の電気事業は1886年の東京電灯の開業に始まるが,当初の発電力は数十kWというものであった。90年代には主要都市に電灯会社が設立された。このころの電気事業は火力発電を主とする電灯供給事業であった。しかし,ガス灯,石油灯等にとって代われるほどのものではなかった。それらに代替しうるようになるのは20世紀に入ってからで,電球の改良と水力発電による発電コストの低下によって,電灯料金を低下させうるようになってからであった。

水力発電の本格化は,発電規模の大容量化,遠距離・高圧送電等の技術進歩が前提条件であったが,日清戦争,日露戦争,第1次大戦と,戦争のたびごとに生じた石炭価格の暴騰が契機となった。それは一方で工場動力を蒸気機関に頼っていた企業のエネルギー・コストを高めて工場電化を促進し,他方で火力発電に依存する電力会社の経営を圧迫した。電力会社としては旺盛な電灯,電力需要に応じて水力開発に主力を移し発電コストの低減を図ることはなかった。これは電気事業が電灯供給から産業用電力供給へと,その重点を移すということでもあった。

1905年に3万9000kWであった発電力は,10年に16万1000kW,15年に56万9000kW,20年に95万1000kW,25年に216万7000kW,30年に391万1000kWと激増した。とくに,1920年代の増加が著しい。第1次大戦末期から大規模水力開発が本格化したからであるが,この結果,一方で電力会社の合併統合が進み,東京電灯,東邦電力,宇治川電気,大同電力,日本電力の五大電力会社への発電力の集中が進んだ。他方,急速な水力開発の進展は20年代半ばに電力過剰をもたらした。そのうえ,この過剰は大同電力,日本電力等の卸売電力会社にはなはだしかったこともあって,20年代には阪神,京浜地方等において五大電力会社間で大口需要家の激しい争奪が行われた。いわゆる〈電力戦〉であるが,この競争の唯一の武器は電力料金の引下げであったので電力料金は顕著に低下した。これは工場電化を一段と促進し,電力多消費型重化学工業の発展を促したが,電力会社の経営は悪化した。

電力会社の膨大な設備資金は,大銀行からの借入れ,社債発行等によって賄われ,ニューヨーク金融市場における外債発行も行われた。しかし,1930年代初頭の不況と31年12月の金輸出再禁止以降の円為替の大幅な低落は,大電力会社の経営を一段と悪化させた。このため電力会社の経営安定化は,大銀行,逓信省にも共通の利益となった。逓信省は31年の電気事業法改正によって公益規制を強化し,競争制限的政策を明確にした。また,32年には電力連盟というカルテル組織が結成されたのである。

32-37年に発電力は約190万kW増加したが,戦時経済に対応したより一層の生産力拡充のため,発電力の急増と低電力料金政策が要請されるに及んで,38年4月には電力管理法が公布され,39年4月電力会社の発電・送電設備の現物出資による日本発送電が発足し,電力国家管理へと移行した。一方,配電も41年の配電統制令に基づき,42年全国に9社の配電会社が設立された。戦時下の電力国家管理は,資材,資金,労働力等の不足によって電源開発は阻害され,火力発電設備は石炭不足,炭質低下等によってその効率的な運営を妨げられた。電力調整令の発動による電力需要の制限と更新繰延べによる既存設備の酷使等によって,かろうじて電力供給が行われた。また火力,変電設備の戦災も大きかった。

上のような状況で敗戦を迎え,電力需要が回復してくると慢性的な電力不足となった。46年から50年代初頭には送電制限が繰り返されたが,それは電力国家管理の限界を物語るものであった。内的な崩壊要因を抱えた電力国家管理体制は,GHQがその解体を意図していたことが決め手となって,51年には地域独占に基づく発・送・配電を統合した,北海道電力,東北電力,東京電力,中部電力,北陸電力,関西電力,中国電力,四国電力,九州電力による9電力体制へと再編されたのである。

執筆者:橋本 寿朗

9電力体制は,翌1952年に政府出資の特殊法人電源開発会社の設立によって補完されることになった。すなわち,大規模なダム式水力発電所など民間の電力会社では開発困難な地点の開発を,国家資金によって行うものである。9電力体制は発足当初こそ低利益率,9社間の料金格差などの問題を抱えていたが,しだいにこれらの問題をクリアしていった。それは,需要が飛躍的に伸びて電力不足が進展しようとするなかで,広域運営の展開,技術進歩による効率の向上,電源の石油火力化による低コスト石油の活用などによってもたらされたのである。

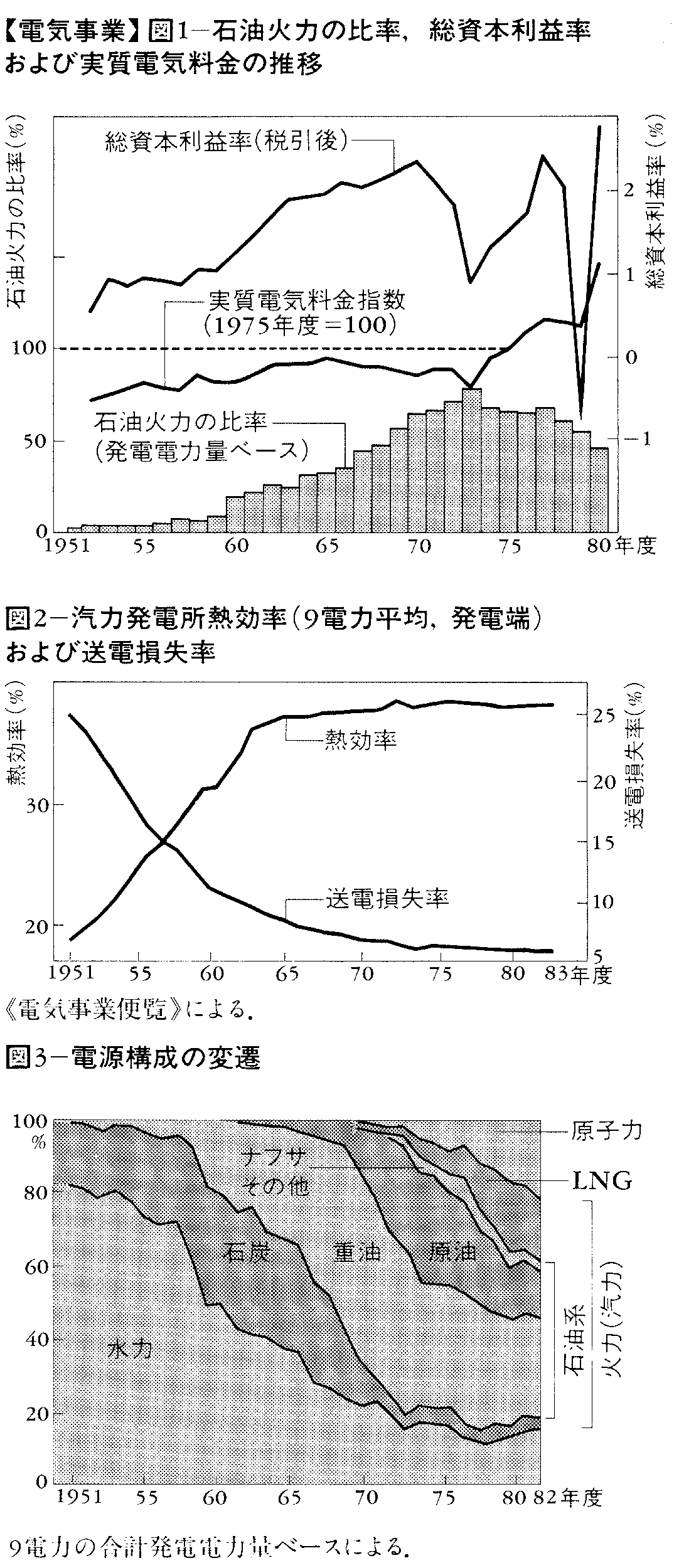

まず総資本利益率は,図1にみるように1950年代には1%前後であったが,60年代に入ると徐々に改善して2%台になった。ところで電気事業のような公益事業では,利益はある種の資産に一定割合を乗じてあらかじめ料金の中に織り込まれている。すなわち,大ざっぱにいえば,資金調達を円滑に続けるのに十分な配当を行えるだけの利益が,つねに保証されるように料金が決められる。したがって,電力会社の経営状況を長期的な視点からとらえるには,利益率と同時に,実質電気料金がどう推移したかをみるのが有効である。同じ図1で電気料金(総合単価)を卸売物価指数で割った値を,1975年度を100としてさらに指数化してみると,第1次石油危機のあった1973年度まではほぼ横ばいで,1965年度ころからは低下気味ですらある。このように料金収入がほぼ一定でありながら利益率が向上しているところに,経営体質の改善をみることができる。なお,電気料金の値上げ状況は1950年代半ばから石油危機までの20年間に,各社ともほぼ1回程度小幅の値上げをしているにすぎない。次に,9社間の経営格差を,やはり電気料金に注目して,最も高い会社の電気料金と最も低い会社のそれとの比の推移でみると,55年度の2.3倍が,65年度の1.6倍,75年度の1.3倍へと縮小している。

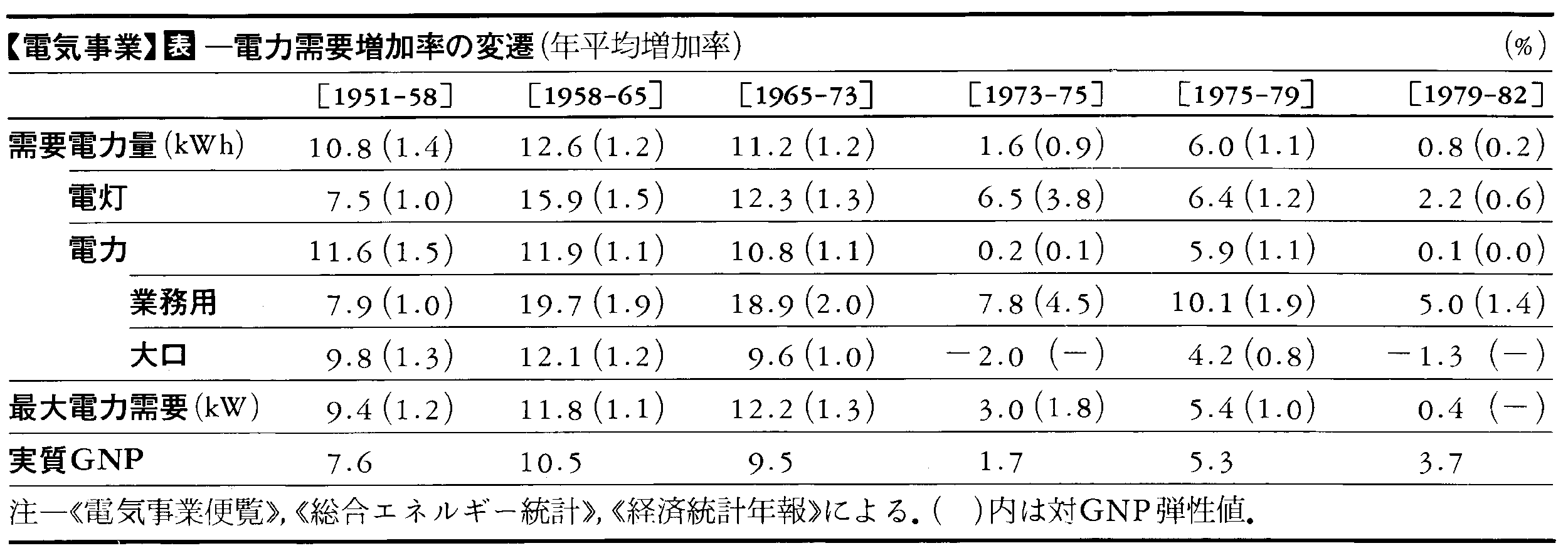

このような経営の改善,9社間格差の縮小をもたらしたのが,広域運営の展開と技術進歩である。広域運営とは,1958年9電力が発表した〈電気事業の新基本政策〉によって打ち出された,各社間で最適な電力の融通を図るもので,各社所有発電所の水火力構成の差,需要増加率の差,電灯・電力需要の構成の差などからくる経営格差を調整し,全体としても設備運用面での経済性の向上を目的としていた。同年,広域運営のため9電力および電源開発の10社により中央電力協議会が,また北,東,中,西の四つの地域協議会が設置された。技術進歩は,(1)ダム式水力における工法の進歩,(2)火力発電における熱効率の上昇,(3)送配電における損失率の低下などとして現れた。すなわち,まず1950年代に,建設工法が進歩して従来の技術では建設不可能とみられていた急流でのダム建設が可能となり,また従来の重力コンクリートダムに対し,地質,地形に応じてアーチダム,中空式重力ダム,ロックフィルダムなどの新形式が登場した。また,火力発電では,再熱式火力の登場,ボイラー性能の向上(蒸気圧力,蒸気温度の上昇),ユニットの大容量化,後にみる石炭火力から石油火力への転換などによって,1960年代前半まで熱効率が上昇した。図2にみるように,1951年度の19%が65年度には37%に改善されている。熱効率の上昇は,とくにユニットの大容量化によるスケール・メリットの増大と密接な関係があり,東京電力の場合を例にとってみると,新東京火力1号機(6.4万kW,1955運転開始)の設計熱効率が32.3%であったのに対し,千葉火力1号機(16万kW,1957運転開始)は37.2%,姉崎火力1号機(60万kW,1967運転開始)は40.3%といった具合である。さらに,送電の損失率低下は,主として送電線の高圧化によってもたらされた。一般に,送電電圧が上昇すると,その2乗に反比例して,送電損失率は低下する。1952年,関西電力の新北陸幹線が27.5万Vで運転を開始したのが,戦後における高圧送電の技術向上の第一歩であった。73年には東京電力の房総線が50万Vに昇圧した。1951年度に25%もあった損失率が70年度には7%程度にまで改善されている(図2)。

電力需要は,第2次大戦後の復興期から高度成長期にかけて飛躍的に増加した。電力再編成時点からの電力需要増加率をみると(表),復興期の1951-58年に年率10.8%,高度成長期前半の58-65年,後半の65-73年にそれぞれ年率12.6%,11.2%と,いずれも実質GNPの増加率を上まわる伸び方を示している。こうした急激な需要増加が,経済成長によってもたらされたことはいうまでもないが,その過程でそれまで他のエネルギーで賄われていた仕事が電力によって置き換えられる〈電力シフト〉や,まったく新しい機器の開発による電力需要の創出が行われた。すなわち,電灯需要(そのほとんどが家庭用)の伸びは高度成長にともない,とりわけ60年代に進展した家庭電化(家庭用電気機器の普及)によってひき起こされた。家庭用電気機器のなかで〈三種の神器〉と呼ばれた白黒テレビ,冷蔵庫,洗濯機の普及がめざましく,60年代後半からはカラーテレビも急速に普及したためである。農村人口の都市流入=核家族化の進展は世帯数したがって新設住宅戸数を増加させ,電灯需要をも増加させた。また業務用電力需要(事務所,レジャー施設など向け)は用途別需要のなかで最も伸びているが,これは高度成長下で事務所,商店,レジャー施設が族生し,建築着工床面積がかなりのスピードで増加したためである(表)。さらに大口電力需要(製造業の大工場用)は鉱工業生産の増大に牽引されて伸びた。とくに紙パルプ,窯業・土石,鉄鋼,非鉄金属,化学などの基礎素材型産業が,太平洋ベルト地帯に臨海コンビナートを形成したことが大きく寄与した。

このように年率10%以上もの高い伸びを示してきた電力需要も,2度の石油危機を経て,しだいにその伸び率を鈍化させている。すなわち,第1次石油危機を経た1975-79年には年率6.0%の伸びに低下しているし,さらに第2次石油危機後には,3年間の調整期を経て3~4%台の増加率に落ち着くものとみられている。経済が安定成長期に移行したこともその原因だが,需要構造が変化していることも見逃せない。電力需要の実質GNP弾性値はこれまで1を上まわっていたが,第2次石油危機後の調整期には大きく下まわり,今後も1を若干切ると予想されるからである。

需要の構造変化をひき起こした要因の第1は,産業構造の変化である。石油危機を契機に,電力多消費型の素材産業が不振に陥り,代わって電力寡消費型の組立加工産業(とくに製品の単位重量当りの付加価値の高いもの)が興隆してきた。国内のエネルギー価格が高騰しているため,多くの素材産業は国際競争力を失い,アジアの中進国(NICs)などにシフトを開始しているからである。第2は,各産業において省エネ投資が行われ,製品当りの電力原単位も低下したことである。たとえば,主要業種における73年度のエネルギー原単位指数を100とすると,80年度には石油化学で81,鉄鋼で88,アルミニウムで90と,大きく低下している。第3に,家庭用電気製品にも省電タイプのものが増加した。1973年の製品の消費電力量を100とすると,80年度のそれは冷蔵庫で45,カラーテレビで61,セパレート型クーラーで70となっている。第4に,石油危機に伴う料金値上げが,直接に家庭,工場,事務所における節電マインドを促進した。こうした需要構造の変化のなかで,しだいに産業用の需要のウェイトが減少し,電灯,業務用電力など民生用需要のウェイトが増加する傾向にある。96年度の内訳は,電灯の29.4%に対し電力が70.6%である。この変化は負荷率の低下をひき起こし,電力会社をより深刻な経営問題に直面させている。負荷率とは,ある期間における平均電力(kW)を最大電力で除した値であり,大きいほど発電設備の高利用につながっていることを示す。この負荷率は1960年度には70%であったが,96年度には57%にまで低下している。

電気は,まったく異質な一次エネルギーを使って生産することが可能である。当然,電気事業はその置かれた環境のもとで,最も安定的にかつ低廉に電気を生産することのできる電源を選択する。日本の電源開発は,明治末期に〈水主火従〉の方式が確立して以来,長い間この方式によって行われてきた。〈水主火従〉とは,水力発電をベースロード供給用に使い,ピークロード(尖頭負荷)には火力発電で対応しようとすることである。第2次大戦後も約10年間はこの方式が採られてきたが,1950年代半ばに急速に〈火主水従〉方式に転換しはじめた。しかも,それまでは火力発電の燃料といえば石炭であったが,同じ時期に中東の低コスト原油が出現したことと相まって,石油への転換が行われた。電力業界も〈エネルギー流体革命〉の一翼を担ったのである。この結果,電源は石油火力に著しく特化し,石油危機直前の73年度には77%を占めるに至った。しかし2度の石油危機を経て,脱石油化=電源多様化が急速に進んでいった。その際,石油代替電源の中核となったのが,LNG火力と原子力であり,これに遅れて石炭火力も復活しはじめている。LNG火力は1973年度の2.5%から92年度の22.3%に,原子力は同様に1.9%から28.2%にウェイトを高めた。こうして石油危機を契機に電源の多様化が行われたのは,第1に,燃料費の高騰が収益力の低下をひき起こしたからである。第1次石油危機におけるOPEC原油価格の4倍値上げで,9電力の総支出に占める燃料費の割合は1972年度の19%から74年度の39%へとはね上がった。第2に,第1次石油危機は電気事業に石油の一時的供給途絶を経験させ,将来にわたる安定供給に対する不安を植えつけた。電力会社は,電源を分散させることによって,これに対処する必要があった。第3に,電気事業は国の脱石油政策の担い手の中核となることを期待された。76年の東京サミット(先進国首脳会議)で先進7ヵ国は将来の石油輸入目標値を定め,日本は85年度におけるそれを630万~690万バレル/日とすることを申し合わせている。またIEA(国際エネルギー機関)は1979年の閣僚会議で,加盟国の石炭利用を拡大するため,ベースロード用石油火力の新設を原則として禁止する決議を行った。

このように電源の多様化が行われたため,80年代には従来の〈火主水従〉的電力供給形態はまったく崩壊してしまった。この時期には,原子力およびLNG火力,石炭火力の大規模なものの一部がベースロードを担い,ピークロードは石油火力と水力(揚水式を含む)が受け持つ形態に移行していった。LNG火力などはむしろミドルロード(中間負荷)あるいはピーク用としてさえ使われるようになっている。電源の多様化は,このように原子力,LNG火力,石炭火力など,もともとベースロード用に適している電源の過多,いわゆる〈電源の硬直化〉を招き,電源の運用に難問を投げかけたといえる。

電源多様化は1970年代から80年代初頭にかけて,電気事業の設備投資額を巨額のものとした。資源エネルギー庁の資料による,1992年度運転開始ベースの発電原価をみると,原子力(9円/kWh),LNG火力(9円/kWh)などの脱石油電源はkWh当りの発電原価は石油火力(10円/kWh)よりも安いが,kW当りの建設単価は石油火力の19万円に比べ,原子力31万円,LNG火力20万円とそれよりも高くついた。したがって設備投資額は,石油危機後に電力需要の伸びが鈍化した後にも急テンポで伸びつづけた。1974-80年度の間に年率14.8%で増加している。電気事業は典型的な設備産業であるため,設備投資はそもそも巨額であり,95年度には9電力だけで4兆4100億円,民間企業設備投資の約1割に達している。こうした設備投資額の増加が,タイム・ラグをもって減価償却費,支払利息などの資本費の高騰をもたらし収支を圧迫した。したがって,第1次石油危機直後の電気事業収益を圧迫したのは燃料費であったが,第2次石油危機後は資本費がその圧迫要因となった。しかし,80年代には設備投資額の伸びは著しく鈍化したため,財務の観点からは外部資金調達のウェイトは軽くなっていく。高度成長期から80年代初頭までは外部資金と内部資金の比率は6.5対3.5程度であった。

2度の石油危機が電気事業の経営課題を変化させた。9電力体制発足以来,急激に伸びる電力需要に先まわりして巨大な電源開発をつぎつぎに行い,〈供給義務〉を果たしていくことが,電力会社の最大の課題であった。しかし石油危機後は,需要の伸びが鈍化しているなかで,過剰気味の電力供給施設をいかに効率的に運用していくかが,最も大きい課題として登場してきた。需要構成の変化によって負荷率が低下している一方で,電源構成も〈硬直化〉しているため,設備の効率的利用はより難しくなってきている。そうしたなかで電気事業は,1980年代になって需要開拓,経営の効率化,新技術開発といった新しい対応をみせるようになった。まず需要開拓では,熱需要の開拓として,ヒートポンプの普及促進,地域熱供給事業への進出,産業用熱源・厨房用電気機器の開発が行われている。こうした活動が,一部で都市ガス会社の需要開拓策と衝突している。都市ガス会社も,ビルのガス冷房や地域熱供給事業に積極的に乗り出しているからである。また電力会社の自社供給区域内への企業誘致も活発化している。次に,経営の効率化としては,外債発行などの資金調達のくふう,人員の削減,他社との経済融通の強化などを進めている。さらに新技術開発として,超高圧送電や,ガスタービンと蒸気タービンを複合させたコンバインド・サイクル発電などの研究開発が進められている。なかでも,とくに燃料電池の開発は,将来の電力供給形態にも影響を及ぼすものとして注目を集めている。

公益事業であり規制の多い産業とされてきた電気事業にも規制緩和・競争強化の波が押し寄せている。1995年改正・施行された電気事業法により,(1)発電事業への新規参入が原則自由化され,各電力会社は卸電力を入札によって調達できるようになった。96年度には鉄鋼,造船,化学,石油などの企業が入札に参加,募集枠の4倍の1080万kWの応募があった。また,(2)料金規制の改善,(3)自己責任による保安規制の合理化などが実施された。中・長期的には発電と送電の経営分離も視野に入ってきている。

→電力

執筆者:田中 隆之

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

電気を生産し(発電)、搬送し(送電)、需要家に配分する(配電)事業。国民生活にも産業活動にもなくてはならない電気の供給に責任を有する事業であり、典型的な公益事業の一つである。

商品としての電気の最大の特徴は、貯めることができない点にある。蓄電池やダム式水力発電所を使えば、電気を貯めることはある程度可能であるが、それらの規模は、電気事業全体のなかではきわめて限られている。したがって電気事業では、需要と供給を瞬時に調整し停電を防止する系統運用が、きわめて重要な意味をもつ。

[橘川武郎 2022年10月20日]

電気を自家用にではなく一般向けに供給する発電所は、1882年にロンドンとニューヨークで、ほぼ同時に運転を開始した。これが、世界的な意味での電気事業の創始である。

日本では、その翌年の1883年(明治16)に、最初の電力会社である東京電燈(でんとう)(東京電力の前身)が設立された。その後の日本電力業の歴史は、産業体制の変化に注目すると、次の四つの時代に大きく区分することができる。

〔1〕民有民営の多数の電力会社が主たる存在であり、それに、地方公共団体が所有・経営する公営電気事業が部分的に併存した時代(1883年~1939年3月)。

〔2〕民有国営の日本発送電と9配電会社が、それぞれ発送電事業と配電事業を独占的に担当した電力国家管理の時代(1939年4月~1951年4月)。

〔3〕民有民営・発送配電一貫経営・地域独占の9電力会社が主たる存在であり、それに、地方公共団体が所有・経営する公営電気事業や特殊法人である電源開発(株)、官民共同出資の日本原子力発電(株)などが部分的に併存する9電力体制の時代(1951年5月~2015年3月、1988年10月の沖縄電力の民営化以降は、厳密には「10電力体制の時代」となった)。

〔4〕2011年(平成23)3月の東京電力福島第一原子力発電所事故を経て、2016年4月に電力小売全面自由化、2020年(令和2)4月に発送電分離が実施され、10電力体制が崩壊して、電力市場における競争が本格化した時代。

このうち〔1〕の時代は、電力会社間の市場競争の有無によって、以下のように、さらに三つの時期に細分化される。

(1)おもに小規模な火力発電に依拠する電灯会社が都市ごとに事業展開し、競争がほとんど発生しなかった時期(1883年~1906年)。

(2)おもに水力発電と中長距離送電に依拠する地域的な電力会社が激しい市場競争(「電力戦」)を展開した時期(1907年~1931年)。

(3)カルテル組織である電力連盟の成立と供給区域独占原則を掲げた改正電気事業法の施行により、「電力戦」がほぼ終焉(しゅうえん)した時期(1932年~1939年3月)。

また、〔3〕の時代も、市場競争の有無やパフォーマンス競争の強弱によって、

(1)民営9電力会社による地域独占が確立しており市場競争は存在しないが、パフォーマンス競争が展開された時期(1951年5月~1973年)、

(2)引き続き地域独占が確立しており市場競争が存在せず、パフォーマンス競争も後退した時期(1974年~1994年)、

(3)電力自由化の開始により、電力の卸売部門と小売部門で市場競争が部分的に展開されるようになった時期(1995年~2015年)、

の三つの時期に細分化される。

以上のように概観することができる日本電力業の歴史の大きな特質は、国家管理下におかれた〔2〕の時代を例外として、基本的には民営形態によってきた点に求めることができる。電力業は公益性の高い産業であるが、日本の場合には、国営化や公営化の途を選んだ多くのヨーロッパ諸国と異なり、民営方式を選択した。つまり、民有民営の電力会社が企業努力を重ねて、「安い電気を安定的に供給する」という公益的課題を達成する、民間活力重視型の方針を採用したわけである。日本電力業の歴史に評価を下すには、この「民営公益事業」という選択が適切であったか否かが、重要な判断基準になる。

[橘川武郎 2022年10月20日]

「民営公益事業」ではない例外的な仕組みであった電力国家管理に終止符を打ったのは、1951年(昭和26)5月に実施された電気事業再編成であった。再編成の結果、北海道・東北・東京・中部・北陸・関西・中国・四国・九州の民間9電力会社が誕生し、9電力体制が成立した。9電力体制は、1988年10月の沖縄電力民営化により10電力体制に姿を変え、今日も続いている。9電力体制の特徴は、(1)民営、(2)発送配電一貫経営、(3)地域別9分割、(4)独占、の4点に求めることができる。

電気事業再編成によって誕生した9電力各社は、1950年代後半から1970年代初頭にかけての日本経済の高度成長期に、「低廉で安定的な電気供給」を実現した。この時期は、民間電力会社が企業努力を重ね活力を発揮して、「低廉で安定的な電気供給」という公益的課題を達成した、日本電力業の歴史全体のなかでも特筆すべき「黄金時代」だったということができる。

高度成長期に、日本電力業の特徴である「民営公益事業」方式が、大きな成果をあげることができた理由は、次の2点に求めることができる。

第一は、のちの時代と異なり、官と民の間に緊張関係が存在したことである。この時期には、電力国家管理の復活をもくろむ政府と、民営9電力体制の定着を目ざす民間電力会社とが、官営か民営かをめぐって、つばぜり合いを繰り広げた。戦前の電気事業法が廃止された1950年から戦後の電気事業法が制定される1964年までの間に14年間の空白期間が生じたのは、経営形態をめぐる対立が深刻だったからである。政府は、特殊法人の電源開発(株)を設立し、佐久間ダムを建設させて、官営の優位を誇示した。これに対して、9電力会社の一角を占める関西電力は、単独で黒部ダムと黒部川第四発電所を建設し、民間でも大規模ダム開発が可能であることを示した。両者の対立は、結局、経済性の観点から電源構成の火主水従化と火力発電用燃料の油主炭従化を推進した民営方式の勝利という形で終結し、1964年に制定された新電気事業法によって、民営9電力体制が法認された。

「民営公益事業」方式の「黄金時代」が到来した第二の理由は、市場独占が保証されていたにもかかわらず、9電力各社が活発に合理化競争を展開したことである。1950年代後半から1970年代初頭にかけての時期には、前後の時期とは異なり、電気料金の改定は、9社一斉に実施されず、各社ばらばらに行われた。そのため、9電力各社は、他社よりも少しでも長く料金値上げを実施しないですむよう、競い合って経営合理化に取り組んだ。その結果、電源の大容量化、火力発電の熱効率向上、火力発電燃料の油主炭従化、水力発電所の無人化、送配電損失率の低下などが急速に進み、「低廉で安定的な電気供給」が実現した。この時期の9電力会社は、市場独占を保証されていたにもかかわらず、民間活力を大いに発揮し、「お役所のような存在」ではなかったのである。

1973年に発生した石油ショックは、日本経済の高度成長だけでなく、9電力体制の「黄金時代」をも終焉させた。政府・9電力会社間の緊張関係、電力会社間の合理化競争、という「黄金時代」を支えた二つの要素が、いずれも消滅したからである。

政府・9電力会社間の距離が狭まった背景には、電力施設立地難の深刻化と原子力開発の重点化という二つの事情が存在した。

1970年代に入ると産業公害が大きな社会問題となり、その影響を受けて電力関連施設をめぐる立地難が深刻化した。この立地難を、9電力会社は独力で克服することはできなかった。電力各社は行政への依存を強めることによって立地難を緩和しようとしたのであり、1974年の電源三法の施行は、それを象徴する出来事であった。

原子力政策も、政府・9電力会社間の距離を狭めるうえで大きな意味をもった。「安定的な電気供給」を至上命題として掲げた9電力会社は、石油ショック時の石油輸入途絶への危機感をきっかけにして、原子力開発に全力をあげた(1973年には日本の電源構成に占める石油火力の比率は73%に達していた)。それは、「石油ショックのトラウマ」とでもよぶべき状況であったが、9電力会社が推進した原子力開発は、スムーズに進行したわけではなかった。このころには原子力発電の安全性に対する不安感が、国民の間に根強く広がっていたからである。十分な国民的コンセンサスが得られぬ状況下で原子力開発を進めることになった9電力会社は、政府による強力なバックアップを必要とした。このような脈絡で、原子力政策は、政府と9電力会社との間の距離を狭める意味合いをもったのである。

石油ショックに伴う原油価格の急騰を受けて、9電力会社は、1974年から1980年にかけて、電気料金を三度にわたり大幅に値上げした。1974年以降、9電力(沖縄電力民営化以降は10電力)は、電気料金を改定する際に、横並びでほぼ一斉に行動するようになった。電力業界では、カルテル的傾向が強まり、石油ショック前に作用していた「値上げ回避のための合理化競争」のメカニズムは消滅した。

「石油ショックのトラウマ」により安定供給至上主義が浸透する一方で、電気料金は上昇し、「低廉な電気供給」は過去のものになった。電力会社は、「お役所のような存在」になり、民間活力は後退した。1990年代なかばから始まる電力自由化を必然とするような状況が形成されていったのである。

[橘川武郎 2022年10月20日]

1995年(平成7)に始まった電力自由化は、ある程度電気料金を低下させることには成功したが、電力市場に競争原理を持ち込むことについては大きな成果をあげなかった。そのような状況を大きく変化させたのが、2011年(平成23)3月11日に発生した東日本大震災と、それに伴う東京電力福島第一原子力発電所事故である。

福島第一原発事故後、事故の背景には事実上の市場独占にあぐらをかく10電力会社の企業体質の保守性が存在するという見方が、急速に国民の間に広がった。10電力体制を特徴づける(1)民営、(2)発送配電一貫経営、(3)地域別9分割、(4)独占、の4点のうち、(4)の独占を廃止することが決まり、そのための手段として、(2)の発送配電一貫経営を改めて発送電分離を行うこと、(3)の地域別9分割を改めて小売全面自由化を実施することも決定された。

電力小売全面自由化は2016年に、発送電分離は2020年に、それぞれ実行に移された。その結果、(1)~(4)の特徴のうち(2)(3)(4)が消滅し、10電力体制は終焉を迎えるに至った。

[橘川武郎 2022年10月20日]

『栗原東洋編『現代日本産業発達史Ⅲ 電力』(1964・交詢社)』▽『松永安左エ門著『電力再編成の憶い出』(1976・電力新報社)』▽『橘川武郎著『日本電力業発展のダイナミズム』(2004・名古屋大学出版会)』▽『通商産業政策史編纂委員会編、橘川武郎著『通商産業政策史1980-2000 第10巻 資源エネルギー政策』(2011・経済産業調査会)』▽『橘川武郎著『エネルギー・シフト――再生可能エネルギー主力電源化への道』(2020・白桃書房)』▽『橘川武郎著『電力改革――エネルギー政策の歴史的大転換』(講談社現代新書)』▽『経済産業省編『エネルギー白書』各年版(日経印刷)』▽『経済産業省資源エネルギー庁編『電気事業便覧』各年版(経済産業調査会)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

「電力産業」のページをご覧ください。

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

政府首脳が外国を訪問した際の会談内容や合意事項を記した外交文書。法的拘束力は持たないが,その内容は両国を事実上拘束する。類似のものに共同発表 joint statementがあるが,これはより記録的な...

7/28 化学辞典 第2版(森北出版)を更新

6/26 日本大百科全書(ニッポニカ)を更新

4/17 デジタル大辞泉プラスを更新

4/17 デジタル大辞泉を更新

2/17 日本大百科全書(ニッポニカ)を更新