デジタル大辞泉 「住民税」の意味・読み・例文・類語

じゅうみん‐ぜい〔ヂユウミン‐〕【住民税】

Sponserd by ![]()

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

都道府県民税と市町村民税(東京都の特別区の区域では、都民税と特別区民税)をあわせた呼び方である。都道府県および市町村が、その区域内に住所、事務所などを有する個人および法人等に課する税で、個人に課する住民税を個人住民税、法人等に課する住民税を法人住民税という(ただし、特別区の区域では法人住民税は都が課する)。住民税は均等割と所得割から、法人住民税は均等割と法人税割からなる。都道府県民税は事業税と並んで都道府県税中の中心的な税目であり、市町村民税も固定資産税とともに市町村税のなかで大きな比重を占めている。

[大川 武]

住民税の端緒は、1878年(明治11)の府県税戸数割である。88年に市制町村制が公布され、市町村は府県税戸数割に対して付加税を課することができることになった。府県税戸数割は、1926年(大正15)に市町村へ移譲され、戸数割は市町村の独立税となった。さらに、40年(昭和15)の税制改正で戸数割が廃止され、それにかえて市町村民税が創設された。第二次世界大戦後、46年(昭和21)に都道府県民税が創設されたが、シャウプ勧告に基づく50年の税制改正で、従来の都道府県民税および市町村民税が廃止され、新たに現行の市町村民税が設けられた(当初は法人に対しては均等割のみが課せられたが、翌51年度からは法人税割も課税されることになった)。さらに、54年には、市町村民税の一部を割いて都道府県民税が創設された。その後、課税方式などに改正が加えられながら、今日に至っている。

[大川 武]

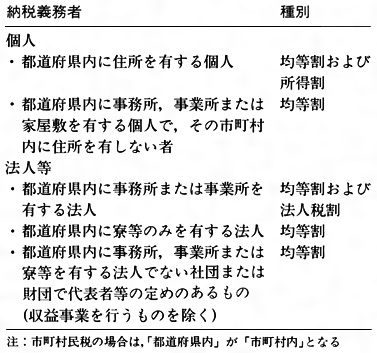

住民税の納税義務者はのとおりである。ただし、次に掲げる者には、住民税が課税されない。

〔1〕個人 (1)前年中に所得がなかった者、(2)生活保護法の規定による生活扶助を受けている者、(3)障害者、未成年者、老年者、寡婦で前年中の所得金額が100万円以下の者(なお、次の者には均等割が非課税となる。(1)均等割のみの納税義務者のうち、前年中の所得金額が市町村の条例で定める金額以下の者、(2)均等割の納税義務を負う夫と生計を一にする妻)。

〔2〕法人等 (1)国、地方公共団体、日本育英会など一定範囲の公共法人、(2)日本赤十字社、社会福祉法人、宗教法人、学校法人など一定範囲の公益法人等(ただし、収益事業を行う場合に限り納税義務を負う)。

所得割の課税標準は、前年の総所得金額、退職所得金額(分離課税に係るものを除く)および山林所得金額から、基礎控除、配偶者控除、扶養控除およびその他の所得控除を行ったのちの金額である。また、法人税割の課税標準は、国税である法人税の税額(ただし、法人税法や租税特別措置法による税額控除前のもの)である。所得割は所得税と同様に所得に対して課する税であるが、住民が広く負担を分かち合うという趣旨で課する税であるという考え方から、課税最低限(その額以下の所得の者には課税されないという限度額)が所得税のそれよりも低く定められている。

個人の均等割額が人口の段階に応じて区分されているのは、人口の規模により行政水準の程度に差があるので、それに応じた税負担を求めようとする趣旨であると説明されている。

所得割については、税額控除として配当控除および外国税額控除がある。また、退職所得、利子・配当所得、譲渡所得などについては、課税の特例が設けられている。

個人住民税の徴収方法には、一般の納税者の場合の普通徴収と、給与所得者の場合の特別徴収(所得税の源泉徴収の方法に準ずる)の二つの方法がある。また、法人住民税の場合は、申告納付の方法がとられている。

[大川 武]

住民税については、所得割の課税最低限が所得税のそれよりも低いこと(そのうえ最近では、それが生活保護基準額をさえ下回ってしまい、時限的措置として所得割の非課税限度額の引上げが行われている)、所得税において源泉分離課税された利子所得などについて所得割が課税されないなど税負担の不公平がみられること、所得割において前年所得課税方式がとられているために負担の不合理感を与える場合があること、法人税割は実質的には法人税付加税の性格をもっており、法人税に係る租税特別措置等の影響がそのまま法人税割にも及ぶことなどの問題点が指摘されている。

[大川 武]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

地方税のなかの基幹的税目で,都道府県が課している都道府県民税と,市町村が課している市町村民税を総称していう。ともに地域社会の住民である個人と法人の所得に対して課せられる所得課税である。地方税の性格としては,一般的には,所得税のように納税者の全体の支払能力に基づいて課税する(人税という)よりも,固定資産税のように個々の課税物件に着目し,その各個の支払能力に基づいて課税する(物税)方式のほうが,地域分割性が明確に行えること,受益と負担の広益性が充足されることなどの点から,より適当であると考えられている。しかし,地域住民が地方公共団体のサービスの費用を負担分任するという地方税の精神を地方税に表すためには,それだけでは十分でなく,やはり人税を一部必要とするし,また所得税は近代税制の基本として税収入額が大きいので,地方団体としても所得税を必要とするということから,住民税が存在している。

明治の初め以来,戸数割と名づけられた所得税が地方税ことに市町村税の中枢をなしていたが,1940年の税制改正に際し物税本位とする建前からと,その負担があまりにも不均衡であった点から廃止され,ただ負担分任の精神を表現しうる税目を地方税に残しておくという趣旨から,きわめて低額のむしろ人頭割的な市町村民税が設けられた。その後,地方財源の窮乏とともに本税を単なる精神的な税とせず,収入をも目的とするようになり,また道府県にも道府県民税をつくり,これに伸縮性をもたせるようになった。1950年シャウプ勧告により地方税制が改革されるに当たって,都道府県税は流通税,消費税を中心とし,市町村税は直接税を中心として体系づけるという基本方針のもとに,従来の都道府県民税および市町村民税は廃止され,ひろく住人がその能力に応じて負担するという新しい型の市町村民税が創設され,これは市町村税中の最も重要な税目の一つとなった。54年,当時の都道府県税制度では,事業税,特別所得税,入場税および遊興飲食税による収入が税収の9割を占め,農林業には事業税が課されていないことから,これらの税はその税源を都市地域に依存していたので,都道府県民全体に負担分任を求めるため,市町村民税の税源の一部を都道府県に移譲して,ここに新たな装いのもとに再び都道府県民税が設定された。

住民税は個人と法人の両方に課税されており,個人には個人均等割と所得割が,法人には法人均等割と法人税割とが課税される。均等割は,所得の大小を問わずすべての納税者に一定金額を課す定額税である。均等割は地方団体の会費のようなものであり,たとえ所得が少なくても地域の住民である以上会費を払うべきであるという考えに基づいて課税されている。また人々は,たとえ少額でも税を払うことにより,地域住民としての自覚から地方政治に参加するという意欲をもつものと期待されている。しかし,前年中に所得のなかった人や生活扶助を受けている人には,均等割を含めて課税されない。所得割は所得税に似ているが,所得税と異なり前年の所得に対して課税される。また税率も所得税ほど累進的でない。とくに都道府県民税所得割については,標準税率は700万円以下の金額に対する2%と700万円を超える金額に対する3%の2段階しかない。さらに住民税では,基礎控除をはじめとする各種所得控除が所得税に比較して小さく,課税最低限が低くなっている。個人が支払う都道府県民税は,市町村によって市町村民税と同時に徴収される。法人税割は法人の所得に対する課税であるが,実際には法人税額を課税標準としているので,この名前がつけられている。

→地方税

執筆者:宇田川 璋仁

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

[名](スル)二つ以上のものが並び立つこと。「立候補者が―する」「―政権」[類語]両立・併存・同居・共存・並立・鼎立ていりつ...