デジタル大辞泉 「租税」の意味・読み・例文・類語

Sponsored by ![]()

Sponsored by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

国家あるいは地方公共団体が、一般的経費に充当する目的で、直接的に対価を提供することなく、財政権に基づいて強制的に賦課・徴収する金銭またはほかの形態の財をいう。税、税金などともよばれる。経済協力開発機構(OECD)では「税」という用語を、強制的な対価のない一般政府(中央政府、地方政府、社会保障基金から構成される狭義の政府)に対する支払いに対して用いる。租税は、通常はその支払いに比例的な便益を政府が提供するわけではないという意味において、対価の伴わない支払いである。OECDの租税の分類では、所得と利潤に対する税(分類項目1000)、給与に対する税(同3000)、財産に対する税(同4000)、消費に対する税(同5000)、その他の税(同6000)とされる。また、一般政府に対して支払われる社会保障拠出金(同2000)も税として扱われる。

なぜ租税を払わなければならないのかの説明としては、これまでに次のような説が唱えられている。これらは国や地方公共団体は、公共の福祉を増進するという職分を全うするために、必要とする租税を徴収するのであるという17世紀のドイツ官房学派の唱えた公需説、人民は国や地方公共団体の活動によって利益を受けるから、その対価として租税を納めるのであるという古典学派の唱えた交換説(利益説)、人民は国に生命や財産の安全を委任しているのだから、保険者に保険料を支払うのと同じく、人民は国に租税を納めなくてはならないという保険説、国や地方公共団体は各人が生活するうえに必要な機関であり、したがってその活動に必要な資金は、構成員が負担する義務があるという義務説(犠牲説)などである。

租税の根拠についての今日の通説は、義務説に近いもので、次のように説明されている。

資本主義経済あるいは自由市場経済とよばれる経済体制をとっている国々では、民間部門が主役を演じ、人々の生活に必要な基本的財・サービスの供給を受け持っており、人々は個別価格の支払いという形で財・サービスの個別的便益に対応する費用を負担する。すなわち、直接的な交換が経済活動の中心であり、特定の財・サービスの価値が負担を形成する価格のそれよりも高ければ、価格を支払っても自発的にその財・サービスを購入・消費するから、租税のような強制的徴収は不必要である。民間部門で自発的に交換される財・サービスは私的財とよばれるが、その特徴は、それらの財・サービスから得られる便益が、それを消費する特定の個人に排他的に帰属することである。人々は自ら負担した場合にのみ便益を享受できるとともに、所有権によって負担しない人を便益享受から排除するという排除原理の適用が保証されているから、自発的に負担しようとする。

ところが、財・サービスのなかには、特定の人々にその便益を限定できないような性格のものがある。この性格は、消費における非競合性とよばれるが、典型的な例として、国防や灯台があげられる。これらの財・サービスの場合には、負担をした特定の人々のみにその便益を限定することが技術的に不可能であるか、あるいは技術的には可能であってもそうすることが経済的に不合理である。たとえば、街中の道路に対し、有料道路と同様に検問所を設けて、通行料を支払わない人々を排除することは、技術的には可能であっても、交通に対する障害や、検問所の建設費、料金徴収官の人件費などを考慮すれば、経済的には割にあわないことである。したがって、このような消費における非競合性という性質を有する財・サービスの場合には、技術的、経済的理由によって、排除原理を適用して負担をしない人々を排除することが不可能である。しかし、負担しないでも、便益は負担した人と同様に享受できるならば、負担なしに便益に「ただ乗り」することのほうが合理的であるから、人々は自発的には負担しようとはしないであろう。だからといって、これらの財・サービスの供給に費用がかからないというわけではないから、自発的負担にかえて、強制的な性格を有する租税の形での資金の調達が不可欠となる。これが、自由な自発的交換に基づいた民間部門を有する自由市場経済においても、租税のような強制的賦課・徴収が必要な理由である。

[林 正寿]

租税のこのような性格のゆえに、人々はできるだけ租税の負担を回避しようとするが、必要な租税収入をあげるためには、なんらかの形での税の賦課・徴収が不可欠である。同じ租税収入をあげるにしても、よい税と悪い税とがある。よい税であるためにはいくつかの条件を満たさなければならないが、これらの条件が租税原則とよばれるものである。アダム・スミスは、公平の原則、明確性の原則、便宜性の原則、最小徴税費の原則の四原則をあげたが、19世紀後半になってアドルフ・ワーグナーはスミスの四原則を包含する次のような九原則を提唱した。

〔1〕財政政策上の原則

(1)十分性の原則 租税は経費の支払いに足るだけの十分な収入のあがるものでなければならない。

(2)弾力性の原則 財政事情の変化に対応して、収入を容易に調整できるような弾力性をもたなければならない。

〔2〕国民経済上の原則

(3)税源選択の原則 税源は原則として国民所得に求め、生産の基盤である資本を損なうことは避けなければならない。

(4)税種選択の原則 国民経済上の原則および公平の原則からみて、租税を負担すべき者に負担が実際に帰着するように、租税の転嫁を考慮にいれて適切な税種を選択しなければならない。

〔3〕公平の原則

(5)普遍性の原則 特権階級に対する免税などは認めず、租税負担を広く一般国民に求めなければならない。

(6)平等性の原則 租税は、各個人の給付能力に比例して課税すべきである。給付能力は、所得増加に対して比例的というよりは累進的に高まるから、累進課税にしなければならない。すなわち、各人は国家の維持・発展のための当然の義務として、平等に犠牲を払わなければならない。

〔4〕税務行政上の原則

(7)明確性の原則 税制は、納税者が納付すべき額について、明確に理解できるように制定しなければならない。

(8)便宜性の原則 納税者および徴税者にとって納税あるいは徴税が便宜であるように、納税地、徴税時期、徴税手続などについて選択がなされなければならない。

(9)最小徴税費の原則 租税収入を得るに必要な徴税費は、できるだけ節約すべきである。

近代経済学者は、租税原則をもっと単純化して、前記のうちの公平の原則のほかに、中立性の原則一つをあげる。中立性の原則とは、租税は経済活動に対してさまざまな歪曲(わいきょく)効果をもたらすから、経済活動に対してできるだけ中立的な税が好ましい、というものである。今日の福祉国家における顕著な特徴は、公共部門の絶対的、相対的増大であり、それに不可避的に伴う租税負担率の上昇であるから、租税の経済活動に対する歪曲効果についての関心はますます高まっている。今日の税制の制定においては、公平の原則と中立性の原則が重要な基準であり、両者の間に最適の均衡を図ることが、政策課題となっている。

また、税法学上からは、租税立法において、まず形式的には租税法律主義の要請が遵守されなければならない、とされている。課税要件(納税義務者、課税物件、課税標準、税率等々)はもとより、徴収・納付などの手続についても、国会や地方議会で制定する法律や条例で厳格かつ詳細に定められなければならない。次に実体的には、応能負担による平等原則、最低生活費非課税の原則等々の要請が充足されなければならない。

[林 正寿]

租税の性格から考えて、きわめて重要な原則は公平の原則であるが、負担の公平を図る租税体系の設定にあたって直面する困難な問題は、租税の転嫁である。租税の転嫁とは、租税の負担が納税義務者からほかに移っていく現象をいい、生産から消費への流れにおいて上流から下流へ租税が転嫁する前転と、その逆の後転とがある。日本の消費税は、納税義務者である事業者から担税者である消費者に前転する。一般に間接税は前転することが多い。また、親会社が課税されたとき、下請業者の納入価格を下げさせてこれを補ったとすれば後転である。このようにして、租税の負担が最終的にある者に落ち着くことを帰着という。公平の問題は、この帰着を基準にして議論し判定しなければならないのであるが、転嫁の分析は容易ではなく、とくに法人税などの転嫁には、まだ定説がない状況である。

[林 正寿]

租税は、政府経費のための財源調達を主要目的とするものであるが、今日では副次的にあるいは意図的に、所得・富の再分配や経済安定の機能をもたせることがある。1960年代以降の先進資本主義国では、財政政策の一環として租税政策がとられることが多い。

[林 正寿]

平等の内容を明確に定義づけるのはむずかしいが、今日の社会の重要な価値がそれに付与されていることは疑問の余地がない。経済的状態に関して、あまりに極端な不平等を租税によって是正しようとする考え方が一般的である。これには、最低課税水準の設定、累進税率の適用、財産税・相続税の採用、奢侈(しゃし)品への重課税などがある。しかし、貯蓄の増強などの目的のために租税特別措置の形での利子や配当や資本利得に対する税の免除や軽減措置などがとられることが多く、租税体系全体でみるとあまり再分配の効果はないのが現実である。

[林 正寿]

資本主義経済は、放任しておくと景気変動にさらされ、失業やインフレという深刻な問題が生ずることはよく知られているが、今日の資本主義経済では、政府の積極的介入による景気安定が政策として追求されている。租税は民間部門の購買力あるいは需要を吸い上げるから、この点でも重要な影響を経済に与える。公共部門の景気に対する効果は公共支出面と租税との兼ね合いで決まるが、租税のみに焦点をあててみると、他の条件が等しければ、増税は民間部門の購買力を吸収することにより、景気に対して抑制的効果を与え、不景気のときに減税をすれば民間部門に新たに購買力を生み出すことになり、景気刺激効果を与える。

今日の累進所得税、失業保険などの社会保障税、法人税などは景気を安定させる機能を制度的にもっている。すなわち、景気が好況のときには所得は増大するが、累進税制のもとでは所得の増加率より高い率で税収が増加する。社会保障税も、雇用率が高く失業者の少ない場合には保険料の形で民間から政府へと購買力が移転するのに、不景気になって失業者が増えると逆に保険給付金の支払いという形で政府から民間部門への購買力の移転が生ずる。また、企業の利潤は景気にきわめて敏感に反応するが、好況時には租税の形で大幅に政府に吸収されるのに、不景気のときにはきわめてわずかしか納税する必要がない。このように今日の租税制度には、いわゆるビルトイン・スタビライザー(自動安定装置)が組み込まれていて、景気安定効果を果たしている。

[林 正寿]

租税の分類は、アダム・スミス以来いろいろな方法が試みられてきた。

アダム・スミスは、税源である本源的所得を基準にとり、(1)地代、(2)利潤、(3)労賃のおのおのに賦課するもの、および(4)地代、利潤、労賃に無差別に賦課するもの、の4種類に分類したが、さらに、いずれにも入らない特殊なものとして、相続税、財産移転税、新築家屋税、印紙税をあげている。

アドルフ・ワーグナーは、所得または財産の獲得、所有、支出という異なる3側面に着目して次のように分類した。

(1)獲得課税 (a)職業的獲得に対する課税あるいは直接課税(人頭税、階級税、所得税、収益税)、(b)個々の獲得行為または法行為に対する課税(流通税、印紙税、登録税)、(c)偶然的獲得または増価に対する課税(富籤(とみくじ)税、景気利得税、相続税)

(2)所有課税(名目的、実質的所有課税、一般的、部分的財産税、個々の享楽財に対する直接税)

(3)使用課税(一般的消費税、特殊消費税、享楽財の使用に対する課税)

以上の分類法以外にも、租税には、何を基準にするかによって多くの分類法があるが、そのおもなものを次にあげる。

[林 正寿]

経常税と臨時税の区別は、その税が年々規則正しく継続的に課徴される税であるか、あるいは非常状態のもとで臨時に一定期間を限って課徴されるかによる区別である。歴史的にみると、租税の起源は、戦争その他の臨時の必要に応じるために徴収された臨時税であったが、現行の税制においては経常税が原則であり、臨時に追加的財源が必要なときには公債など税金以外の財源に依存するのが普通である。日本で第二次世界大戦後に課された財産税、戦時補償特別税、非戦災者特別税などは、むしろ例外的な臨時税であった。

[林 正寿]

一般税(普通税)と目的税の区別は、その税が使途の定めなく一般経費の支弁にあてられるか、あるいは特定の経費の支弁に使途を定められているかによって行われる。今日では、一般税が原則であり、目的税はむしろ例外的な地位しか占めていない。目的税が多くなると、収入の多い目的に対しては、その目的に対する経費の必要度が全体的にみるとかならずしも高くはないにもかかわらず支出され、他方、必要度の高い目的に対する支出も、その収入が少なければ抑制されることになり、全体的にみて資源の最適配分の妨げになるからである。現行の日本の制度においては、国税としては地方道路税と電源開発促進税が目的税である。道府県税のなかでは自動車取得税、軽油引取税、入猟税が、市町村税のなかでは入湯税、事業所税、都市計画税、水利地益税、共同施設税、宅地開発税が目的税に分類されている。

[林 正寿]

人税(対人税)と物税(対物税)の区別は、前者が納税者の個人的事情を斟酌(しんしゃく)して、各納税者の担税力にあった課税をしようとする税であるのに対して、後者は、納税者の個人的事情を離れて、客観的に課税物件に着目して課税するものである。課税物件の選択において、一般的、間接的な形での納税者の担税力との対応は考慮されるが、その関係は対人税ほどには直接的でない。典型的な対人税は所得税であり、酒税やたばこ税などは典型的な対物税である。

[林 正寿]

直接税と間接税の区別のための基準にはいろいろある。転嫁の有無という基準によると、その租税を負担する者から直接徴収する税が直接税であり、納税者以外の者に転嫁する税が間接税である。転嫁の有無を基準とはしながらも、転嫁の事実や程度などは関係者の経済的力関係などに影響されて一義的には決定できないから、客観的事実としての転嫁の有無でなく、立法者の意図として転嫁を想定するかしないかを基準とする分類もある。すなわち、立法者の意図として、納税者が実質的にその税を負担する税は直接税であり、立法者の意図において、納税者以外の者に負担が転嫁される税が間接税である。税務行政技術という基準によると、直接税とは租税台帳または納税者名簿によって課される租税であり、間接税とは税率表によって課される税である。この基準に基づく分類はフランスにおいて古くから採用されている。ほかの基準は課税物件の永続性によるものであり、ドイツやイタリアで有力な分類法である。これによると、直接税とは、存在するもの、所有するもの、職業のような永続的性質のものを客体とするものであり、間接税は、生成するものや行為のように、特殊な断続的な事実を客体とするものである。別の基準は課税物件の経済的性質によるものであり、(1)所有にかかる租税が直接税、消費にかかる租税が間接税、(2)生産にかかる租税が直接税、消費にかかる租税が間接税、(3)取得にかかる租税が直接税、支出にかかる租税が間接税、という3種の分類がある。また、負担能力の把握方法による分類によると、直接税とは負担能力すなわち富を直接表すものである所得とか財産にかけられる税であり、間接税は負担能力の存在を間接に表したり、間接的に推定させる財の流通・移転・消費などに課される租税である。

経済協力開発機構(OECD)は直接税と間接税の定義は与えないが、直接税とは所得や富に対して直接課税される税であり、間接税とは支出に対して課税される税である。それゆえOECD租税分類では、所得と利潤に対する税(分類項目1000)、社会保障拠出金(同2000)、給与税(同3000)は明確に直接税に、財・サービスに対する税(同5000)は間接税に分類される。財産税(同4000)は解釈により直接税にも間接税にも分類できるが、OECDでは直接税に分類している。この分類に基づけば、OECD諸国全体に対して、直接税と間接税の比率は1975年には67:33、1995年には67:33、2005年には68:32と直接税の比率が上昇している。しかし、伝統的な直接税であった個人所得税と法人所得税の合計額の占める比率はそれぞれ38%、35%、35%と下降しているし、間接税のなかでは付加価値税の比率が14.5%、17.7%、18.8%と明確に上昇している。日本の場合、OECDの分類に基づいた直間比率は、それぞれの年度に対して82.6:17.4、84.0:16.0、80.3:19.7となり、消費税の導入とその税率の引き上げにより低下しつつあるが、OECD全体よりもかなり高い。

[林 正寿]

財産税(資本税)と所得税の区別は、税源が財産(資本)であるか所得であるかという基準と、租税客体が財産(資本)であるか所得であるかという基準との二つの異なる基準によりなされる。税源が財産(資本)である税は実質的財産税(資本税)とよばれ、納税のために財産(資本)の処分や食いつぶしを要する税であり、所得を税源とし所得から税金が払われる税を所得税とよぶ。他方、租税客体は財産(資本)であっても、その税源は所得であるような税が存在する。低い税率で年々課される経常的財産税(資本税)は、租税客体が財産(資本)であるという点では財産税(資本税)ではあるが、税源は所得であり、その税の支払いのために財産(資本)の処分を要せず、所得から支払われる。この種の税は名義的(あるいは名目的)財産税(資本税)とよばれる。実質的財産税(資本税)の例としては、1913年のドイツの国防税や、第一次世界大戦後に国債の累積や経費膨張に対処するためにドイツ、イタリア、ポーランド、チェコスロバキア、オーストリア、ハンガリー、ギリシア、ロシアなどで賦課・徴収された臨時財産税がある。第二次世界大戦中および戦後においても各国で実施され、日本でも財産税、戦時補償特別税、非戦災者特別税などの臨時財産税が徴収されたが、これらは実質的財産税の例である。他方、租税客体は財産であるが、シャウプ勧告に基づいて1950年(昭和25)に導入され1952年に廃止された富裕税は、所得税を補完して年々低い税率で課される財産税であり、名目的財産税であった。現行の固定資産税も財産(資本)が租税客体ではあるが、所得から支払われる税であるから、やはり名目的財産税である。相続税も多額になると財産の処分なしには税の支払いが不可能であろうが、少額ならば所得のなかから支払われるであろうから、両者の中間の性格を有している。

[林 正寿]

国や地方公共団体が他の団体の課する税とは関係なく、独自の課税標準や税率を設定して課することのできる税を独立税といい、他団体の課した税金を基準として課される税を付加税という。広義の付加税は他の租税の課税標準を課税標準として課される税および他の租税の税額を課税標準として課される税をさすが、狭義の付加税というのは、後者の他の税額を課税標準として課される税のみをさす。付加税を課される基準となる税を本税とよぶ。付加税は本税に制約され、制限税率が設けられることが多い。日本においては、明治、大正、昭和を通じてさまざまの地方付加税が存在したが、戦後、シャウプ勧告に基づいて、地方自治の充実のために、付加税は全廃してすべて独立税に置き換えられた。付加税制度の長所は、(1)課税制度が簡単であり、徴税費を節約できること、(2)税制について全国的統一を図ることが容易であること、(3)一団体では十分に利用しきれない大型の課税標準に対して他団体による課税を可能とすること、などである。他方、その短所としては、(1)特定団体(主として国家)の必要から設けられた制度であるから、他の団体の特殊事情にあった独自の課税が困難であること、(2)本税を課した団体の事情により加えられた税制上の改正が他団体に自動的に影響すること、(3)本税が適当でない制度の場合には、その弊害が増幅されること、などがあげられる。日本の現行税制においては、控除額が異なるから国税の所得税の課税客体の所得額とは全面的には一致しないし、また前年度所得課税という違いはあるが、地方の住民税の個人所得割が、国の所得税の付加税の性格を有している。また、法人住民税法人税割は、国税の法人税額が課税標準であるから、狭義の付加税であり、事業税は、個人および法人に対して原則として所得(利潤)を課税標準として課税されるから、国の所得税や法人税の広義の付加税であるといえよう。法人事業税については、2003年度(平成15)改正において、資本金1億円超の法人を対象とする外形標準課税制度が創設され、2004年4月1日以後開始事業年度から適用されているが、4分の1が外形標準課税、4分の3が所得課税となるように設計されている。

[林 正寿]

これは税率の種類に対応した区分である。均一税というのは、担税力などは無視して、一人当りとか物的単位当りいくらという形で均一額を課する税である。人頭税は一人当り同額の税を課するものであり、日本の地方住民税の均等割はこの例である。比例税は、課税標準の大小にかかわりなく同率の税率を適用する税である。累進税は、課税標準の増加に伴って、より高い税率が適用され、税額の課税標準に対する割合が上昇するような税であり、逆進税はこの割合が低下する税である。累退税は、ある一定の課税標準までは税率が上昇するが、それ以上の課税標準に対しては同率の税率が適用される税であり、累進税も一種の累退税である。

[林 正寿]

各国の租税制度は、その国の国民性や伝統、経済事情などの影響を受けて、それぞれ独自の発達を遂げてきているが、近代的な租税制度を採用するようになったのは、おおむね第一次世界大戦以後のことである。このときに租税制度の中心になったのは収得税であった。典型的なのはアメリカとイギリスで、両国では相次いで所得税が租税収入のなかでもっとも重要な位置を占めるようになった。フランスやイタリアの場合は、収得税とともに一般取引税(取引高税)という新しい形の流通税を採用し、この二つを租税収入の柱とした。ドイツは収得税を中心に据えてはいたが、一般取引税も導入していた。このように、主要国の租税制度は、大別すると、収得税とくに所得税を中心とする英米型と、一般取引税や消費税に重点を置く大陸型とに分けられる。

第二次世界大戦後の1954年にフランスは、これまでの一般取引税にかえて、より合理的な付加価値税を採用した。1967年にはこのフランスの付加価値税をモデルとして、ヨーロッパ共同体(EC)の共通税としてEC型の付加価値税が開発された。これに伴って、EC諸国はしだいに一般取引税から付加価値税へと移行し、イギリスもEC加盟とともに付加価値税を導入して現在に至っている。なお、ECは1993年にEU(ヨーロッパ連合)に発展的に強化された。

主要国の国税を比較すると、各税目の選択、各税目の占める割合、直接税と間接税の比率などにおいて、各国の特徴がみられる。前述のように、従来、収得税など直接税を中心とする租税体系をとってきたのはアメリカ、イギリスなどで、これに対して、ドイツ、フランス、イタリアなどヨーロッパ大陸諸国は間接税が中心であったが、最近は直接税の比重がしだいに高まってきている。また、EU諸国では、間接税のなかに占める付加価値税の割合が大きいのが特徴的である。

主要国の国民所得に対する租税負担率の増大は、公共経費膨張とか公共部門の拡大に伴って各国にみられる顕著な現象である。第二次世界大戦後、世界各国は競って福祉国家の建設にいそしんだが、その財政的帰結は巨大な財政負担であり、未曽有(みぞう)の公債依存にもかかわらず、租税負担率は戦後一貫して上昇し続けた。最近は、各国とも公共部門の拡大を抑制しようとしている。

租税負担率は、GDPで表される経済のパイ全体に占める租税支払額で表されるが、各国間に大きな格差がみられる。経済協力開発機構(OECD)諸国の単純平均値は1975年で29.5%、1995年で34.9%、2005年で36.2%と上昇傾向にある。日本の租税負担率は、対応する年度においてそれぞれ20.9%、26.8%、27.4%と急速に上昇している。租税負担率の高いスウェーデンでは41.6%、48.1%、50.7%であり、日本の2倍近い。韓国の租税負担率は、それぞれ15.1%、19.4%、25.5%と、従来は日本よりかなり低かったものが、近年大幅な上昇傾向にある。

各国がどのような税から財源を調達するかを税収総額に占める各種税の比率の指標でみると、OECD諸国全体では、1975年、1995年、2005年に対して個人所得税は30%、27%、25%と低下傾向にある。法人所得税は8%、8%、10%と比較的安定している。社会保障拠出金は22%、25%、26%と上昇している。財産税の比率は6%、6%、6%と安定的に推移している。付加価値税の普及に伴って一般消費税の比率が15%、18%、19%と顕著に上昇し、他方個別消費税の比率は18%、13%、11%と下降している。

対応する年度の日本の各種税が税収総額に占める割合を以下にあげると、個人所得税は23.9%、22.4%、18.3%と低下している。また、法人所得税は20.6%、15.9%、15.5%と明確に低下している。社会保障拠出金は29.0%、33.5%、36.8%と明確に上昇している。財産税は9.1%、12.2%、9.7%とOECD諸国より高めに推移している。一般消費税の比率は、1975年の値は制度導入前のため存在しないが1995年には5.4%、2005年には9.5%と急速に上昇している。逆に、個別消費税の比率は15.1%、8.3%、7.7%と低下している。

また、一般政府は中央政府、地方政府、社会保障基金に分割できるが、2005年におけるOECD諸国全体に対するそれぞれの一般政府税収総額に占める税収割合は61.3%、13.6%、24.7%である。日本の対応する比率はそれぞれ37.9%、25.3%、36.8%であり、地方政府より中央政府の税収のほうが多いが、日本の地方税制度は充実しており、OECD諸国全体と比較すると地方政府の税収が相対的にかなり高くなっている。さらにEU加盟国などが支払う超国家機関であるEU本部への拠出金は、OECD全体の平均値では0.5%である。イギリスは日本と同じく単一国家に分類されるが、中央政府75.4%、地方政府4.8%、社会保障基金18.8%、EU本部への拠出1%であり、地方税収の比率は日本よりもはるかに低い。アメリカは連邦制度を採用する国であるが、中央政府41.1%、州政府20.1%、地方政府14.1%、社会保障基金24.7%である。いずれの国も社会保障基金の比率はほぼ同水準にあるが、連邦国家と単一国家では中央政府の比率に大きな差異がある。ただし、日本は単一国家に分類される国であるが、地方税収の比率が高い点に特徴がある。

[林 正寿]

日本で初めて租税制度といえるものができたのは大化改新においてである。すなわち、大化改新によって公地公民制が確立されると、唐から入った租庸調の租税制度が拡充整備された。租は田の面積に応じて稲を納めること、庸は夫役(ぶやく)であるが、通常は布をもって代納し、調は各地の特産物を納めた。租は地方財政を、庸・調は中央財政をまかなうためのもので、庸・調はとくに重税となっていた。ほかに雑徭(ぞうよう)と出挙(すいこ)があり、雑徭は国司が住民の労力を徴発するもので、稲または貨幣で代納することもできた。出挙は官稲を強制的に貸し付けて利子をとる制度で、この二つがとくに農民の生活を脅かした。荘園(しょうえん)が発達してくると、荘園の農民は領主にだけ御年貢(ねんぐ)・公事(くじ)・夫役の義務を負った。

鎌倉時代には、幕府が諸国に守護・地頭(じとう)を置き、土地の管理権、租税の徴収権をその手に収めた。代表的な租税は田租で、年貢・乃貢(のうぐ)・能米・物成(ものなり)などとよばれた。ほかに臨時の徴収として段銭(たんせん)・段米が課せられ、戸別に棟別銭(むねべつせん)が課せられた。室町時代に入ると地方領主が独立し徴税の方法も重複し、複雑になり、半済(はんさい)・関税(せきぜい)・座銭などが新設された。すなわち田租を中心としてはいるが、商工業の発展により、営業税・交通税が創設されたことは江戸時代への過渡期といえる。

江戸幕府により天下が統一されるとともに、租税制度も整備された。租税の根幹は地租で、本途物成(ほんとものなり)・物成年貢があり、ほかに小物成という雑税と、付加税として口米(くちまい)・欠米(かけまい)・込米(こみまい)などがあった。物納が主で、金納はまれであった。

近代的な租税が出現したのは明治維新後のことである。まず大きな変化は、1873年(明治6)の地租改正であった。このおもな内容は、物納を廃し金納としたこと、課税標準を地価に置いて、税率を豊凶にかかわらず一定としたこと、納税者を地主としたことである。地租改正とともに地租中心の国税・地方税体系が確立した。以後約20年間にわたり地租は国税の中心を占めてきたが、この間、所得税の新設、酒税をはじめとする間接税の拡充が行われ、1899年には酒税が地租を超え、1917年(大正6)には所得税も地租を凌駕(りょうが)し、翌1918年には所得税が酒税も追い越して、租税収入の中心となったのである。さらに1920年には税制改正が行われ、所得税中心の近代的な租税制度が整備された。

第二次世界大戦後の租税制度は、シャウプ勧告に基づく1950年(昭和25)の税制改革を出発点とする。シャウプ勧告は、国税については、徹底した総合課税方式をとる所得税を核に、富裕税、法人税などを配し、直接税中心主義をとるものであり、地方税については、従来の付加税方式を廃止して独立税方式をとり、国税・地方税を通じて税目を配分するというものであった。1950年の税制改正では、このシャウプ勧告の内容はほとんど取り入れられたが、その後の相次ぐ改正や、特別措置法の制定などによって、さまざまな問題点が生じてきている。とくに、所得税の課税における所得種類や納税者の種類による所得捕捉(ほそく)率の違いから生ずる不公平は、その典型的な例である。

なお、日本では1989年度(平成1)に消費税が導入され、これに伴い、砂糖消費税、物品税、トランプ類税、入場税、通行税、たばこ消費税、娯楽施設利用税、料理飲食等消費税、電気税、ガス税、木材引取税が廃止され、消費譲与税、たばこ税、ゴルフ場利用税、特別地方消費税が新設されるなど、税制の大幅な改革が行われた。

その後、租税負担の世代間や所得階層間の見直しが行われ、所得税の税率の累進性が緩和され税率の数が減少した。超過累進税率は国の所得税が5%、10%、20%、23%、33%、40%の6本となり、道府県民税所得割は一律4%、市町村民税所得割は一律6%の比例税となった。

また、経済のグローバル化に伴い租税が競争条件に与える効果を重視し、法人税の税率もかなり引き下げられてきた。第二次世界大戦後いちばん法人税率の高かったときは1984年(昭和59)4月1日から1987年3月31日までの留保分にかかる43.3%と配当分にかかる33%であったが、留保分と配当分が一本化されるとともに1999年(平成11)からは30%にまで引き下げられた。法人税の引き下げは世界的傾向であり、2006年における平均法人税率は経済協力開発機構(OECD)諸国全体では28.1%、EU(ヨーロッパ連合)では25.7%となっている。

さらに、1997年から国税の消費税率が3%から4%へ引上げられるとともに地方消費税が創設され、国税の消費税額に対して25%の税率で課されることとなり(消費額に対しては国税の消費税の4%に1%加えて5%の税率)、これに伴い2000年4月1日に特別地方消費税は廃止された。また、消費譲与税も1997年4月1日をもって廃止された。日本の消費税は租税の類型からみればEUの付加価値税と同じ税であるが、EU加盟国などと比較すると日本の消費税の税率ははるかに低い水準に留まっており、今後の財政需要との関係においても、将来もっと引き上げられる可能性が高い。

[林 正寿]

『泉美之松著『税についての基礎知識』四訂版(1975・税務経理協会)』▽『金子宏著『租税法』(1976・弘文堂)』▽『小松芳明著『各国の租税制度』全訂新版(1976・財経詳報社)』▽『福島深著『地方税法――その理論と実際』(1977・ぎょうせい)』▽『財政研究所編『項目別 税制調査会答申集』(1983・財経詳報社)』▽『シャウプ税制研究会編『シャウプの税制勧告』(1985・霞出版社)』▽『佐藤進、伊東弘文著『入門租税論 改訂版』(1994・三嶺書房)』▽『湖東京至著『消費税法の研究』(1999・信山社出版)』▽『金子宏監修『租税法辞典』(2001・中央経済社)』▽『稲垣光隆編『図解日本の税制 平成14年度版』(2002・財経詳報社)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

現代国家の政府収入は,大別すれば次の六つの源泉をもっている。(1)租税収入,(2)借入収入,(3)紙幣創造による収入,(4)財・用役の販売収入,(5)政府間の借款による収入,(6)その他(罰金等)。これらの収入源は,すべて同一のウェイトをもつものではない。近代国家はその本質上,〈租税国家〉であるといわれているように,資本主義国家の主要な収入源は,おしなべて租税である。

租税とは,国家または地方公共体が一般経費の財源調達のために,個別的な反対給付なくして,民間経済から強制的に徴収する貨幣または財・用役をいう。したがって,租税の特性としては,第1に強制性が挙げられる。公共体が財政権にもとづき民間経済から強制的に徴税するのであって,この点は寄付金とか官公事業収入とは明らかに異なる。第2に,租税徴収の目的は,国または地方公共体の一般経費を賄うためであり,手数料のように特別の利益を受けた特定の人だけから徴収されるものではない。租税の場合には,国民全般に利益を与える一般経費のために徴収されるのであり,国民のそれぞれに国家や地方公共体からの直接の反対給付がなされるものではない。その意味で,手数料には個別的報償関係しかないが,租税には一般的報償関係があるとされている。いわゆる一般税と呼ばれている租税がこれにあたる。これに対し,特定の経費にあてるために特定の租税を課することがあるが,このような租税は目的税と呼ばれている。目的税の場合は,その収入の使途が限定されているところに特性がある。なお,この目的税に類似したものに受益者負担金がある。これは,公共体が公共プロジェクトを実施する場合,その費用にあてるため,そのプロジェクトから利益を受ける人に課する金銭的負担とされている。したがって受益者負担金の場合は,受益の限度による負担配分という点に特性が認められている。第3に,資本主義経済のもとにおける租税は,原則として貨幣という形をとる。これは貨幣経済の発達によるものであり,たとえば,日本の古代における租と呼ばれる米の貢納,米以外の物品の貢納である調および労力の提供である徭役(ようえき)などは例外であり,租税といえば現代では主として貨幣による納税を指している。

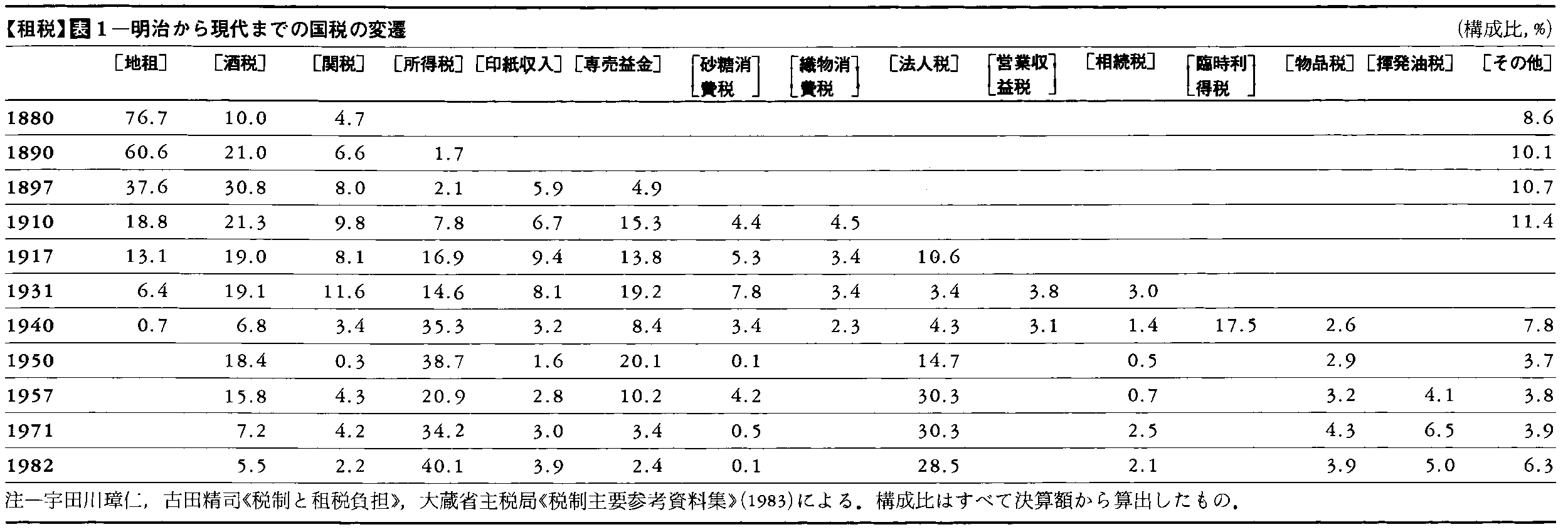

明治初期以来の租税収入の変遷をみると,日本の産業構造の推移がそのまま反映されていることがわかる。表1でみるとおり,地租は1873年(明治6)に地租改正令が公布される以前においても以後においても,国税収入面で明治財政を支える根幹となった税目である。同時に,地租改正は明治経済の〈離陸〉に必要な収入を確保したばかりでなく,改正により全国的に統一された近代的税制を確立した点も評価されねばならない。しかし,明治期の離陸が,第2次・第3次産業の勃興と生産力の拡大という形で成功を収めると,税制が地租に依存する度合は急速に低下してきた。所得税の創設は87年で,各国の所得税に比べても,かなり古い歴史をもつが,当初の収入は微々たるものであった。97年になると,地租は税制の王座を,消費税を中心とする間接税に譲り渡すことになる。酒税,関税,専売益金,印紙収入がしだいに比重を増していくが,とりわけ酒税は99年には単独で地租を凌駕し,地租に代わって税制の王座についた。明治期の税制には,減退の一途をたどる地租と増大を重ねる所得税とが描きだす顕著なコントラストがみられる。そして大正期に入ると,1917年には所得税収入が地租を凌駕するにいたった。またその翌年には,所得税は酒税が占めていた王座をついに奪うにいたっている。けれども,所得税中心の現代的な租税制度が整備されたのは,第1次大戦後の20年の大改正以後のことである。その後の根本的改正としては,26年,40年の改正を逸することはできない。

第2次大戦後の日本の税制は,1950年のシャウプ勧告にもとづく税制改革を出発点とする。シャウプ税制は,所得税と体系的に関連づけられた法人税,富裕税および相続税といった直接税を中心とし,補完税として酒税,専売益金といった間接税を配する理論的に首尾一貫した体系であった。ところが,戦後の税制の歴史はシャウプ税制の崩壊過程の歴史であるといわれるように,相次ぐ改正によりさまざまな問題点が生じてきた。また高度成長期には納税人口が急激に増大し,所得税が大衆課税化する傾向を抑制するため,所得税減税が毎年のように行われた。他方,法人企業の成長と増大にともない,法人税収入が急増し,57年には税収第1位の座を占めるにいたった。この傾向は64年まで続いたが,高度成長期が終りに近づくと再び所得税が首位に返り咲いている。73年秋の石油危機以後は,低成長路線への転換とともに赤字財政が恒久化し,そこからの脱出を図って88年の税制改革において一般消費税が導入されることになり,日本の税制に新たな構造的転換が起こる。そして,複雑化した税制をいかに簡素化するかということで,所得税および住民税の税率構造が簡素化された。91年には地価税が創設され,消費税法においては,非課税範囲の見直し等の改正がなされた。さらに,94年には消費税率の引上げおよび地方消費税の創設を内容とする改正がなされ,今後も引き続き〈公平〉 〈公正〉〈簡素〉 〈中立性〉および〈国際性〉等の視点から,税制のあり方が検討され続けるだろう。

租税の分類法は数多くあるが,ここでは比較的よく利用される分類を挙げる。(1)直接税と間接税(直接税・間接税)という分類はよく利用される。直接税とは,財政当局がその租税を負担させようと思う者から直接課徴する租税であり,間接税とは,財政当局が納税者以外のものに租税負担が転嫁されることを期待して賦課する租税である。したがって,直接税では納税者イコール担税者であるが,間接税では納税者と担税者が異なることが,財政当局により期待されていることになる。また直接税か間接税かの分類の基準は,租税の負担が納税者以外に転嫁されるか否かにかかっている。たとえば,所得税は転嫁されないがゆえに直接税であり,酒税は納税者としてのメーカーが消費(購入)者に税負担を転嫁するがゆえに間接税であるとされている。なお〈直間比率〉とは,全租税収入に占める直接税収入と間接税収入の割合を一般には意味する。(2)課税の対象によって分類すると,収得税,所有税(資産税),消費税の三つに分かれる。納税者が一定の収入を得ているという事実にもとづいて課税するのが収得税,一定の資産を所有しているという事実にもとづいて課税するのが資産税,特定の消費をしているという事実にもとづいて課税するのが消費税である。収得税の例としては所得税,法人税,地租が挙げられる。資産税としては相続税,贈与税,固定資産税を,また消費税としては酒税,関税を挙げることができる。また(3)単税制度と複税制度という分類がある。単税制度の例としては,重農学派の代表者ケネーの〈土地単税制度〉が有名である。あらゆる租税は転嫁して結局は土地の純生産物に帰着するから,土地収益に直接課税するのが最も効率的と考えて,土地の純生産物に対する単一の租税を提唱した。ところが現実には,単税制度をとっている国はどこにもない。というのは,資本主義経済では,所得,資産,消費などの課税標準のどれか一つを選んでも,担税力を完全に把握することはできないからである。所得税だけの租税制度ならば,ひとたび徴収を免れた所得は,永久に課税されないことになる。しかし財産税なり消費税があれば,そのような所得も貯蓄されるか消費されるときに課税され,単税制度の欠陥を矯正することができる。さらに(4)基幹税と補完税という分類もある。複税制度としての租税体系をつくるとき,その中心となるべき租税が基幹税であり,その足りないところを補完する形で税制を支える租税が補完税である。日本では,所得税中心主義をたてまえとしているので,所得税が基幹税であり,資産税や消費税が補完税であるといえよう。

なお,ここでいう〈租税体系〉とは,複税制度としての税制を構成する場合,次に述べる租税原則にしたがい,さまざまな租税の長所・短所を相補いながら整然と組み立てられた租税の組織体を意味する。アメリカもイギリスも所得税を中心として負担の公平を期すところの直接税体系であるが,フランスは付加価値税を負担の公平を期すところの租税として中心に据えた間接税体系をとっている。しかし,アメリカのサイモン報告〈根本的税制改革の青写真〉(1977)やスウェーデンのロディン報告〈累進支出税--一つの代案〉(1977),そしてイギリスのミード報告〈直接税の構造と改革〉(1978)が公表されて以来,所得税中心の租税体系から支出(総合消費)税中心の租税体系への移行をめぐり,その是非が議論されるようになっている。支出税中心の租税体系は,21世紀の租税体系といえるかもしれない。

望ましい租税体系を組み立てようとするとき,指針とするべき原則が租税原則である。最もよく知られているアダム・スミスの租税4原則は,(1)公平の原則,(2)確実の原則,(3)便宜の原則,(4)最小徴税費の原則,で成り立っている。現代的な租税原則としては,マスグレーブRichard Abel Musgrave(1910- )の租税6原則があり,(1)公平の原則,(2)中立性の原則または超過負担最小化の原則,(3)非効率矯正の原則,(4)経済安定・成長の原則,(5)確実・便宜の原則,(6)最小徴税費の原則,を挙げる。スミスの原則は資本主義社会の成立期に生まれたため,租税原則に盛られた要請も複雑ではない。これに対しマスグレーブの原則では第2の原則で〈租税は,租税がなければ効率的な市場における経済的意思決定に干渉することが,最小となるように選ばれるべきである。“超過負担”を課すことは最小にすべきである〉として,市場のメカニズムを尊重すべきことが強調されている。また第4原則では,〈租税構造は,安定と成長という目標のために,フィスカル・ポリシーの利用を容易ならしむるべきである〉とされ,ここにはケインズ革命の影響が強く表れている。しかし1973年秋の石油危機以降では,租税原則としてどの学者も無視できない原則は,〈公平〉と〈効率〉という二つの原則である。

租税は人類の歴史のなかでつねに政治的紛争の中心となっている。イギリスの名誉革命やフランスの大革命では,課税についての人民の同意原則,つまり租税承諾権が成立し,アメリカ革命でも不当な税に対する紛争が大きな役割を演じた。例えば,カリフォルニア州の提案13号で始まったアメリカの〈納税者の反乱〉(1978)がある。ここで問われている問題は,適正な税負担水準の決定と個人間の公平な税負担の配分である。そしてこの問題に対しては,伝統的に二つの租税哲学がそれぞれ解答を与えている。一つは,各人が国家・公共体から受ける利益に応じて税負担額を定めようとする利益説である。いま一つは,納税者の負担能力に応じて税額を定めようとする能力説である。

利益説によれば,税負担とは予算を通じて提供される公共サービスに対する代価にほかならない。それゆえ,租税に価格機能をもたせることにより,税負担の公平な配分のみならず公共サービスの適正な供給水準の同時達成も狙っている点に特徴がある。たとえば,道路建設のための財源調達としての揮発油税は,ガソリン消費量を道路利用度の近似的尺度とみなすところの利益説の応用にほかならない。しかし,国防・司法のような公共サービスがもたらす利益は測定できないから,利益説により適正な税負担と公共サービス水準を同時に決定することは不可能である。この点は,〈公共財の存在〉が〈市場の失敗〉の一例として挙げられているとおりである。これに対し能力説は,公共サービスからの受益のあるなしに関係なく,市場メカニズムを通ずる所得と富の不平等な分配を前提に,担税(経済的)能力の大きさに応じて負担を配分すべきであるとする。能力説によれば,税負担は公共サービスに対する代価ではなく,強制されてこうむる犠牲である。それゆえ,課税により受ける納税者の犠牲は,各人についてそれぞれ平等でなければならない。問題はまず担税能力の尺度である。一般には所得,それも最低生活費控除後の所得が選ばれるが,資産を支持する人も少数ながらおり,最近では支出(消費)を支持する人も増えてきている。所得を尺度とした場合,〈課税による効用の損失としての犠牲の絶対額はそれぞれ均等にすべきである〉という絶対犠牲均等説に対し,その絶対額と課税前総効用の比率が均等であるべしとする比例犠牲均等説がある。さらに,課税による限界犠牲(非効用)の均等を主張する限界犠牲均等説もあるが,いずれも個人間の効用の比較可能性を前提としており,新厚生経済学の登場以後,顧みられることが少なくなった。能力説は所得税の累進性を求めるが,しかし累進度の決定には失敗している。とはいえ,同じ経済力の人々には同じ税負担を課すという〈水平的公平〉と,異なった経済力の人々には異なった税負担を課すという〈垂直的公平〉という概念は,能力説から生まれた基準として広く受け入れられている。

このような租税哲学もたいせつであるが,現実には〈クロヨン〉(所得税の所得捕捉率がサラリーマン9割,自営業者6割,農家4割)などと呼ばれる課税所得の捕捉率のアンバランス,すなわち税務行政上の不公平が問題となっている。また税負担の重圧と不公平が脱税を誘発しやすい点に留意すべきである。

租税原則のなかで公平と効率の原則が最も重視されるようになったが,実際にこの2原則を満たしているか否かを判断するには,租税の経済的効果を知らねばならない。とくに,租税制度全体のもつ所得再分配効果を知るためには,個々の租税がどの程度まで転嫁されるかを知る必要がある。たとえば,時計の製造業者に対して新たに時計の物品税が課されるとする。納税者である時計メーカーは物品税分を費用増分とみなし,時計の卸値を引き上げて卸商に税負担を転嫁するかもしれない。これは租税の〈前転〉と呼ばれる。しかし時計メーカーは,物品税を理由に原材料の値引きを要求するかもしれない。これは租税の〈後転〉のケースである。かりに物品税の負担が,メーカーから卸へ,卸から小売へ,小売から消費者に転嫁され,転嫁の最終点が消費者であるとき,物品税負担は消費者に〈帰着〉したとされる。したがって,課税の公平の問題は,この租税の〈帰着〉を基準として議論し判定されねばならない。けれども帰着についての基準は,厳密には3種類あることに留意すべきである。第1は絶対(特殊)的帰着であり,政府支出や他の租税を不変として,新規に課された租税の分配面への効果を指している。第2は差別的帰着であり,政府支出と税収総額を不変として,その租税を他の租税と代替した場合の分配効果をみようとするものである。そして第3の均衡予算帰着とは,一定の政府支出を賄うために,それと同額だけ租税を課した場合の分配効果を意味している。このなかで差別的帰着は,租税政策の分配効果を検討しようとするときに,とくに有用と考えられている。ひところは租税,とくに法人税の転嫁・帰着の計量経済学的分析が盛んに行われたが,いまだ法人税が直接税か間接税かについて確定的な結論は得られていない。最近では,租税の転嫁・帰着に関する一般均衡分析が,とくにアメリカで支配的となってきている。いまのところ帰着についての通念として,所得税は直接税であり,消費税・売上税は間接税であるが,法人税は消費者と投資家に帰着するとみなされている。また財産税は自家住宅では所有者に,貸地・貸家は借地・借家人に,事業用不動産は消費者・不動産投資家に帰着とみなされ,社会保険税は雇主負担分は消費者に,被用者負担分は被用者に帰着するとみなされている。

租税の経済的効果をみるもう一つの視点は,効率の原則に関連した〈超過負担〉の問題である。一般に課税は生産活動や消費活動を阻害することが少なくない。そのように税負担を超えて民間部門にもたらす実質所得の減少が,超過負担と呼ばれている。民間部門ですでに資源の最適配分(パレート最適)が達成されているとき,課税によりこの最適配分をゆがめないようにすべきであるという要請は,租税の〈中立性の原則〉と呼ばれている。したがって,中立性の原則にしたがえば,課税による超過負担を発生させないか,できる限り小さくすることが求められよう。このような要請を最もよく満たす租税は,人頭税=定額税と呼ばれ,1人当り一定額を課税するため人々の行動パターンがゆがめられることはありえない。次いで所得税は勤労・投資意欲を阻害することがありうるが,あらゆる所得に課税する一般税という性格であれば,特定の商品だけに課税する部分税としての消費税に比べ効率の基準にかなうといえよう。しかしながら,公平の基準に照らしてみると,累進性をもった所得税,資産税,支出税が最もすぐれ,次いで逆進的消費税,その次に人頭税の順でランクづけができる。その意味では,公平な租税と中立的な租税とはしばしば衝突し,両立しがたいことになる。なお効率の基準のなかには,税務行政上の効率も含めて考えるべきである。それは税務当局側では徴税費の最小化で表されるが,納税者側では応諾費の最小化と呼ばれている。これは税理士に支払った費用や申告書記入の時間やその他の心理的費用を含み,算定は難しいが,その最小化は今後もますます重要となるであろう。

租税は政府の財源調達の主要手段であり,租税政策もまたその主目的は収入目的であるが,副目的として経済の安定・成長の達成,所得・富の再分配,特定消費の抑制などを営むことがある。1960年代以降の先進国では,補整的財政政策の一環としての租税政策が定着し,総需要調整のため不況対策としての減税政策やインフレ対策としての増税政策が広く採用されるにいたった。また所得税や法人税のように税収の所得弾力性が高い租税で構成される現代の税制は,景気変動の変動幅を自然に小さくするような自動的安定化効果をもつようになった。これに注目し,自動安定装置(ビルトイン・スタビライザー)としての税制を経済安定化のための手段として利用することもまれではなくなった。また短期的な景気対策とは別に,長期的な経済成長のための租税政策も,先進諸国で広く採用されるようになった。たとえば,法人税率の引下げ,加速度減価償却・投資税額控除などの措置は,投資需要を刺激し,それにより経済成長を促進しようと意図するものである。利子・配当所得に対する税制上の優遇措置が貯蓄を促進するときには,同じく経済成長のために有効といえよう。また幼稚産業育成のための保護関税は,財政関税とは異なり,外国産業に対し国内産業を保護することが主目的とされるが,これもかつて日本の高度成長期において自動車産業がそうであったように,経済成長のリーディング・セクター育成が目的とされ,税収をあげることは主目的ではない。

所得・富の再分配に果たす租税政策の役割は,国民所得に占める租税・社会保険料負担率が高ければ高いほど大きいであろう。日本の負担率は35.7%(1994)にすぎないが,福祉国家のスウェーデンでは70.6%(1994)を占め高福祉・高負担の典型とされている。ここでは累進所得税や富裕税の果たす役割が大きい。近年ではさらに,負の(逆)所得税が果たすべき所得再分配効果が注目を集めている。これは,ある一定水準以下の低所得者の全員に対し,社会的に望ましい所得と低所得者の現在所得との差額の一定割合を,政府が無条件に支給するところの移転支出(給付)である。移転支出の財源は,社会保険料ではなく一般税もしくは所得税から賄う。ただし,負の所得税を実施している国はいまのところ見当たらない。問題点として,まず巨額にのぼる必要財源をいかにして調達するか,という難点がある。また負の所得税により,低所得階層の人々の勤労意欲が阻害されるかもしれないし,税務行政上の問題も残されているのが実情である。

租税政策の面で中立性の原則は重要であるが,しかし酒やタバコに対する差別的課税は,そのような財の消費が社会的にみて望ましくないがゆえに,消費を抑制すべく課せられた一種の罰金とみなすことができる。同じく純粋競争が欠けている分野では,資源配分の効率を改善するために租税を利用することができる。インフレによる超過利潤を巨額に得た大企業に対し,しばしば超過所得税が課せられるのは,水平的公平の点で問題が残るにせよ,資源配分の改善という点では望ましい措置といえよう。

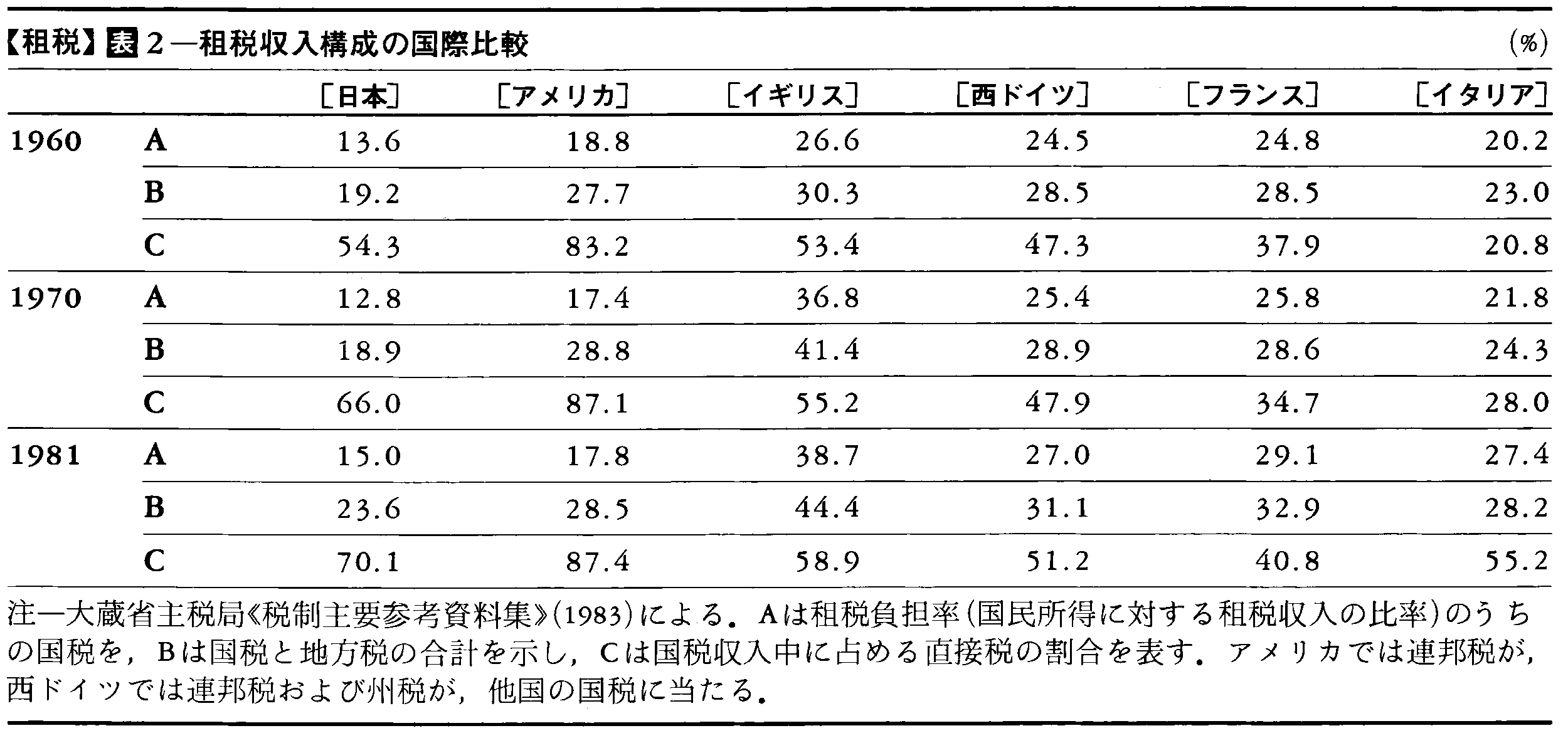

租税体系は時代により国により異なる。経済の発展段階にもよるし,その国の伝統や国民性にも大きく依存しているからである。発展段階という点では,発展途上国から先進国に進むにしたがい,租税負担率が高まるという傾向がある。また先進国でも,表2でみるとおり,英米型といわれる直接税を中心とした租税体系は,イギリス,アメリカのみならず北ヨーロッパ諸国や日本の特徴となっている。ドイツ,フランス,イタリアといったヨーロッパ大陸型の税制では,間接税の比重が高かったが,最近では英米型の国には及ばないにせよ直接税の比重を高めつつある(〈直接税・間接税〉の項参照)。国民所得に対する国税および国税・地方税の合計の比率で表された租税負担率を先進国について比較してみると,イギリスの負担率が著しく高いのに対しアメリカや日本が相対的に低いのが目につく。これは,アメリカや日本では租税のなかから社会保険料が除外されているのに対し,イギリスでは社会保障費が租税で賄われていることに一部はもとづくものである。日本の場合は,さらに防衛費が少ないことと公債収入の大きいことが説明要因として加えられよう。税負担率の推移をみると,日本をはじめとしてここ20年ほど高まる傾向が認められる。日本では,1983年に出た第二次臨時行政調査会(臨調)の報告にあるとおり,活力ある福祉社会の建設のためには,西欧型の高福祉・高負担の道を選ばず,税負担率の抑制に努めようとしている。

国と地方のあいだの税源配分については,表2でみるとおり,地方税の租税総額に占める地位では,日本は先進国のなかでも高いランクにある(1995年で国民所得に占める地方税の割合は8.8%)。けれども地方税の地方歳入中に占める割合は,日本では〈3割自治〉といわれているようにあまり高いとはいえず,ドイツの市町村,イギリスの地方団体より高く,アメリカの地方団体より低いとされている。一般にアメリカやドイツのような連邦(地方分権)型では,国と地方がそれぞれ独立税制度をとっている。これに対し,フランスやイタリアのような単一国(中央集権)型では,地方税の独立性が乏しく国税に対し付加税を課す付加税主義がとられている。イギリスや日本は,いわば中間型をとっており,地方公共体は国の定めた制限の範囲内でそれぞれ独立した課税権をもっている。しかし最近では,行政の中央集権化が各国でみられ,地方に固定資産税のような古い租税が残されるため,地方税の国税に対する比率が低下していく傾向がみられ,これを指してポーピッツの法則と呼ぶ人もいる。

最後に共産圏国家の租税に触れておく。共産圏の国々は企業国家という特徴のため,第1に,社会化された企業からの利潤納付と取引税が占める税収の割合が圧倒的に大きい。第2に,生産手段の個人的所有がほとんどないため,個人の直接税収入は旧ソ連でも税収の1割以下となっていた。取引税は累進課税を回避するため〈一回課税の原則〉をとり,主として消費税である。国営企業の利潤納付は計画利潤のほぼ2/3にのぼり,残りの1/3が留保されて,企業活動の効率向上となるように税制の仕組みがつくられていた。

執筆者:古田 精司

租税は以上のように,公共サービスの資金として,直接の反対給付なしに,国民の富の一部を強制的に国(地方公共団体を含む。以下同じ)の手に移すものであるから,租税の賦課・徴収は必ず法律の根拠にもとづいて行われなければならない。この原則を租税法律主義という。租税法律主義は,イギリスのマグナ・カルタ(1215)に由来し,権利請願(1628)および権利章典(1689)によって確立したが,その後,他の国々においても重要な憲法原理として一般的に承認されるようになった。それは,歴史的には絶対王政に対する市民階級の抵抗の原理として発達してきたが,今日では,その意義は国民の経済生活に法的安定性と予測可能性を与えることにある,と考えられている(租税は国民の種々の経済活動に対して課されるから,あらかじめ,いかなる場合に,だれに,どれだけの租税が課されるかがはっきりしていることが必要である)。日本国憲法84条も〈あらたに租税を課し,又は現行の租税を変更するには,法律又は法律の定める条件によることを必要とする〉と定めて租税法律主義を宣明している。

租税法律主義の内容としては,(1)課税要件(それが充足されることによって納税義務が成立するための要件)と租税の賦課・徴収の手続は法律で定めるべきこと(課税要件法定主義),(2)課税要件および賦課・徴収の手続に関する定めはなるべく一義的で明確であるべきこと(課税要件明確主義),(3)税務行政庁は納税者によって取扱いを区々にすることなく,法律で定めたとおりの税額を徴収しなければならないこと(合法性原則),(4)租税の賦課・徴収は適正な手続で行われるべきこと(手続的保障原則),(5)過去の完結した事実にさかのぼって新たに課税したり,増税したりすることは許されないこと(遡及(そきゆう)立法禁止原則),(6)違法な租税の賦課・徴収に対して納税者に十分な権利保障が与えられるべきこと,の6点を挙げることができる。なお,地方税については,賦課・徴収は地方議会の定める条例にもとづいて行われなければならないとされている(これを地方税条例主義という)。

租税法律主義のもとでは,租税をめぐる国と納税者との間の関係は,一種の法律関係である(これを租税法律関係という)。この中心は,租税債権者としての国が租税債務者としての納税者から租税と呼ばれる金銭債務の履行を求める関係,すなわち一種の債務関係である。これを租税債務関係という。租税が公共サービスの資金として強い公益性をもっており,その賦課・徴収が確実かつ能率的に行われる必要があるため,租税債務関係においては,私法上の債務関係の場合とは異なり,債権者である国の手に実定法上種々の特権が与えられている。たとえば,国に更正・決定等の処分を通じてみずから租税債務の内容を確定することができ,また納税者が任意に租税を納付しない場合には滞納処分によって強制的に租税債権の満足を図ることができる。なお,租税の徴収の確保を図るため,租税は納税者の総財産について,原則としてすべての公課その他の債権に先立って徴収することとされている(国税徴収法8条,地方税法14条。交付要求の場合については,国税徴収法9条,地方税法14条の2)。これを〈租税の一般的優先権〉(単に一般的優先権,租税優先権ともいう)という。しかし,租税の優先権をあまり強く認めると,私的取引の安全を害するおそれがある。私債権が担保物権によって保護されている場合は,とくにそうである。そこで,国税徴収法は,租税債権の一般的優先権を原則的には承認しつつも,租税の法定納期限等よりも先に設定された質権・抵当権によって保護されている私債権は租税債権に優先する等,租税債権と担保物権との調整について種々の定めを設け,私的取引の安全確保を図っている。

執筆者:金子 宏

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

字通「租」の項目を見る。

出典 平凡社「普及版 字通」普及版 字通について 情報

Sponsored by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...