デジタル大辞泉 「資本」の意味・読み・例文・類語

し‐ほん【資本】

2 生産の3要素(労働・土地・資本)の一。新たな生産のために投入される、過去の生産活動が生みだした生産物のストック。

3 資本制生産で、剰余価値を生むことによって自己増殖を行う価値の運動体。

4 簿記で、企業の資産総額から負債総額を差し引いた純資産。自己資本。

[類語]資本金・資金・元手・元金・財源・キャピタル・基金・ファンド

Sponsored by ![]()

Sponsored by ![]()

( 1 )②の意味の「資本」は漢籍に見え、江戸期に日本にも伝わった。明治期に入ってから、新聞等にその使用例が多く現われ、漢語辞書で「モトテ」と語釈をあてるものもあった。

( 2 )このような流れを受けて、④の西洋経済学の新概念 capital の訳語として「哲学字彙」が「資本」を採用し、多くの辞書に踏襲され、一般化した。

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponsored by ![]()

〈資本〉の語は経済学においてさまざまな意味に用いられるが,その用法になんらの統一もないというわけではない。この概念は資本主義経済あるいはその萌芽である経済組織を分析するための概念として発生したものであり,その意味は根本において二つに限定される。資本は第1に,個人にとって所得を得るための手段である資産の蓄積を意味し,第2に,社会にとって生産を行うための要件である実物の蓄積を意味する。日常の用法では,〈資本〉の語は元手,つまり貸付けを通じて利子を獲得するための元金,あるいは営業の成立に必要な資金を指すのが普通である。欧米語のcapital,Kapitalも元はこの意味に用いられていた。経済学用語としての資本の第1の意味はこのような日常の用語の自然な拡張であって,広く所得の獲得手段として貨幣価値をもつ資産全般を指す。そして18世紀ころから,おもにフランスおよびイギリスの経済学者による経済理論の展開に伴い,この語はしだいに第2の意味にも用いられるようになった。生産の成立要件としての資本は広義にはさまざまなものを含む。第1に生産物の蓄積である。それは道具,原材料などの生産者財や食糧,住居などの消費者財である有形物,それに知識のような無形物を含む。第2に土地や天然資源のような天然に存在するもの,第3に熟練,才能のような人間の能力である。要するに,生産の要件としての資本は,最も広義には,将来の生産の技術上の条件を決定するような,過去から受け継がれたものの蓄積の全体を指す。capital,Kapitalの訳語としての〈資本〉の語はこのような二つの意味をもつ。

もちろんこれら二つの資本概念のあいだには関連がある。資本主義経済(〈資本主義〉の項参照)においては,資産の所有に基づく所得の究極の源泉は生産要件として蓄積された実物の存在にあるからである。所得獲得手段としての資産のなかには,たとえば貸付けに基づいて生じる債権のように生産要件としての実物と直接に対応しないものもあるから,二つの資本概念は一つのものの異なる2面であるとは単純にはいえない。しかしもし債権債務関係に関して閉じた社会を考えれば,一つの債権に対して必ずそれと同額の債務があるわけだから,社会全体の貸借対照表を統合すれば債権と債務はすべて相殺し合い,所得獲得手段としての資産の総価値額と生産要件としての実物の総価値額とは一致する。このように,一つの閉じた社会を全体としてみれば,二つの資本概念は一つのものの異なる2面であるといえる。

資本主義経済の生産活動は,このような資本を必ず伴って進行する。まず技術の面をみると,通常,生産は道具や原材料を必要とする。また生産は時間を要する過程である。生産が完了するまでのあいだ,生産過程のなかには仕掛品が残存する。そして生産はほとんどの場合労働を必要とする過程でもあるから,生産が完了するまでのあいだ労働を支える生存資料の蓄積が必要である。ごく未開の原始社会を除けば,文字どおり手から口への生活は考えられない。ある程度生産力の発達した社会ではどの社会でも,このように道具や原材料,仕掛品,生存資料などの蓄積が生産活動の前提条件となっている。次に制度の面をみると,資本主義経済は私有財産制を基礎としている。つまり生産に必要なさまざまな実物はだれかの私有物である。このことは,それらのものの所有が所得をもたらすようになっていることを意味する。もしそうでなければ所有への誘因はなく,生産に必要なものを社会が維持することは不可能になるであろう。このように資本主義経済においては,実物資本の蓄積は技術の面では生産が成り立つための要件となっており,同時に制度の面では所得の源泉となっている。

資本は,資本主義経済の生産にかかわる主要な問題と密接な関係をもつ。社会にどれだけの資本の蓄積があるかが,その社会の労動の生産性,労働雇用の限界,所得の分配を決定する。また新資本の蓄積過程がどのように進行するかということも重要な問題である。資本蓄積過程の問題はそれ自体として,現在の消費のための生産と将来の消費のための生産とへの資源配分の問題であるともいえる。資本蓄積のための生産は将来の消費のための生産であるとみなしうるからである。資本蓄積過程の問題はまた労働生産性,労働雇用,所得分配の問題とも関連している。資本蓄積過程がどのように進行するかが労働生産性の成長がどのように進行するかを決定する。新資本への需要の変動は,有効需要を通じて,景気変動のなかで労働雇用水準がどのように変動するかを決定する。そして新資本の蓄積は利潤の大きさへの影響を通じて所得分配に影響を与える。また逆に新資本の蓄積の大きさを定める社会貯蓄の大きさは所得分配の状態に依存している。

資本概念と密接に結びついて利子の問題がある。利子は貨幣の貸付けに対する収益であり,利子率は収益率である。また見方を変えれば現在の貨幣と将来の貨幣のあいだの交換比率を表しているともいえる。貨幣の貸付けは現在の貨幣を将来の貨幣と交換することであると考えられるからである。実物資本への貨幣の投下は所得に関して貨幣の貸付けと同様の効果をもつから,その収益率と利子率とのあいだには関連がある。このような意味をもつ利子率の概念は,利子および利潤がなぜ発生するか,またそれらはどのような大きさになるかという問題を解くための鍵である。

また利子率は資本蓄積がどのように進行するかを定める。このことを資源配分問題の観点からみると,現在の消費のための生産と将来の消費のための生産とのあいだの資源配分を利子率が決定しているといえる。市場経済の資源配分の決定において相対価格が果たす役割を利子率は果たしているのである。

資本および利子の概念は社会主義経済の問題にも適用範囲をもつ。資本にかかわる問題の多くは資本主義に固有のものであるように思われるかもしれない。たしかに,私有財産制と自由企業制を原則としてとらない社会主義経済では,有効需要の変動に基づく雇用水準の変動の問題はない。また分配と生産とは切り離して考えることができる。しかし労働生産性の向上および資源配分の適正化の問題は,経済計画のなかで解かれるべき問題として残る。そして生産の技術面に関するかぎりは,資本の蓄積を要件とする資本主義経済と同様の実体を社会主義経済ももつのであるから,これらの問題に資本および利子の概念を適用しうるのである。資本,利子などのことばを使うことが適切かについては異論がありうる。しかしたとえことばを変えても問題の実質は変わらない。社会主義経済の資源配分問題に市場経済の理論を適用する試みは経済計算論として知られている(〈社会主義〉の項参照)。

生産の技術上の要件であるさまざまなもののうち資本概念に含められるべきものの範囲を特定しようとする試みから,この概念のさまざまな定義が生じる。I.フィッシャーは,効用の発生が所得の発生であるという観点に立ってこの概念を最も広い意味にとらえる。それは,効用発生の源泉となるすべてのものの蓄積である。資本をフロー量と対比してストック量に明確に限定したのもフィッシャーである。イギリス古典派は,地主,労働者,資本家の3階級に土地,労働,資本の3生産要素を対応させる。資本は再生産されうるもののみに限定される。また資本は利潤を生むために用いられるものであり生産において労働を補助するものであるという観点から,資本の範囲は生産者としての資本家の手もとにあるもののみに限定され,とくに消費者財の蓄積のなかでは労働者の生存資料のみに限定される。資本は労働を搾取する手段であるというK.マルクスの考え方はイギリス古典派の伝統を受け継ぐものである。資本の範囲は,そのほかいく通りにも限定されうるであろう。それに対応して資本の定義はいく通りもありうる。そのことが,資本概念の混乱の一つの原因である。

資本を用いる生産の本質を明らかにするような仕方で,生産の技術上の要件であるさまざまなものの蓄積の本質を示すことはできないかという問題がある。D.リカードとその追随者およびオーストリア学派によれば,資本は過去の労働の蓄積である。資本の量については,たとえばリカードは投下労働の量を,J.S.ミルは生存資料の量を,そしてE.vonベーム・バウェルクは平均生産期間の概念,つまり労働が生産過程内にとどまる平均の時間を考えるというようにさまざまであるが,基本となる考え方は同じである。これは,過去のさまざまな時点において生産に投下された労働を,たとえば1年前の労働と2年前の労働というように互いに異なる労働として取り扱うならば,生産と分配の定量分析においても有効な考え方である。しかしたとえば平均生産期間のような単一の指標にそれらを集計することには問題がある。再生産の条件においても生産過程のなかで果たす役割においても本来さまざまに異なる多様なものから構成される資本の量を単一の指標によって表すことは,交換の対象としてさまざまなものがある貨幣の購買力を単一の物価指数によって表すことと同様に,一つの近似である。とくに平均生産期間の概念は,オーストリア学派の,いわゆる単線直進型生産構造を前提としないかぎり,定量分析には用いがたい近似である。平均生産期間の概念によるにせよその他の概念によるにせよ,資本量を単一の数値によって表しうるかという問題にかかわる論争が,資本概念の混乱のもう一つの原因となった(〈資本論争〉の項参照)。

資本の用語をめぐる混乱を避けるためにはどうすればよいかという問題が残る。一つの解決は,〈資本財〉と〈資本価値〉とを区別することである。また,所得の源泉として貨幣価値をもつ資産に資本の語を限定して用いるべきであるという,20世紀初頭におけるフェッターFrank Albert Fetter(1863-1949)の考え方や,資本理論の中心概念は利子率であるとして資本概念を資本理論から追放しようという,1960年代におけるR.M.ソローの考え方もある。もともと,資本を用いる生産は多くの異なる側面をもっている。資本概念をどのように限定するかは,資本を用いる生産のどのような側面に焦点を合わせるかによってさまざまに異なってくる。したがって資本とは何かという問題は,結局,個々の理論との関連において考えられなくてはならない。

執筆者:神谷 傳造

概念規定を理解しやすくするために,まず具体例から考えてみよう。農民が自分で作った穀物を売って貨幣を入手し,その貨幣で必要な衣服を買うとすれば,その運動はW1(ある商品)-G(貨幣)-W2(別の商品)となる。この場合衣服は彼自身が着るために必要とされ,入手すればそれは消費過程にはいる。このW1-G-W2に対して,G-W-Gの運動をみよう。衣服をやはり買うのではあるが消費するためではなく,他へ転売するためだ。これは取引の当事者にとってなんの意味があるのだろうか。W1-G-W2なら彼は,たとえば穀物を手放して衣服を入手した。穀物も衣服も商品ではあるが,その使用価値が違う。使用価値が違うためにW1-G-W2の運動は意味があった。ところがG-W-Gでは両端は貨幣であって,使用価値になんの違いもない。そうだとすればこの取引の意味は,貨幣の増加よりほかにあるまい。Gの量が減少すればもちろん,不変であってもなんの意味もないのである。こうしてG-W-GはG-W-G′(増加した貨幣)となる。ここに,資本がある。仕入れた商品を転売するのは,それでもうけるためである。買った商品が買った価格より高く売れるものかどうかは一般的には決められないが,高く売れる場合もあるであろう。それができないときは資本として失敗したわけだ。資本はあくまでもうけるためのものであり,価値増殖のためのものである。

そこで資本とは,価値増殖のための運動体であると規定することができよう。貨幣を資本という場合があるが,すべての貨幣が資本なのではない。自分で着るための衣服を買うための貨幣は資本ではないが,転売すべき衣服を仕入れるための貨幣なら,価値増殖のための運動体の一部分をなすものとして資本ということができる。また衣服にしても消費するためのものなら資本ではないが,もうけようとして転売するための衣服なら資本である。それは価値増殖のための運動体のうちに位置づけられるべき存在だからである。それではその運動体というときの運動の意味をはっきりさせよう。仕入れた衣服は価値増殖のための手段としての存在であり,増殖すべき価値がやむをえず一時的にとる仮の姿にすぎない。なるべく早くその仮の姿を脱し,貨幣の姿に戻ろうとする。こうして戻る貨幣という姿は価値量を明りょうにつかむことのできるものであり,価値増殖を確認できる姿態である。つまり価値が初めは貨幣の姿態をとり,次に貨幣の姿態を脱したその価値が商品の姿態をとり,最後に商品の姿態を脱して貨幣の姿態に戻る。このようにして姿態を変えながら増殖する運動なのである。さまざまな姿態が無関係に存在しているのではない。時に応じて姿態を着けたり脱いだりしながらそれを一つの実体が貫き,貫きながら増大しているのだ。こうした運動で連想されるのは昆虫の変態である。幼虫とさなぎと成虫とは一見して無関係の存在のようでいて,そうではない。一つの実体がそれらを貫き,姿態を変える。あるときは幼虫,またあるときはさなぎ,成虫の姿態を着たり脱いだりしながら成長するのである。こうして資本が価値増殖のための運動体だというときの運動の内容が明らかになったであろう。それは姿態変換という運動なのだ。

けれども資本の場合の姿態変換は昆虫の場合と違って,もう一つ別の運動と密接に関係しあう。初めは彼は貨幣をもっていて,それで商品を仕入れる。彼は貨幣を手放し,貨幣は商品の売手に渡された。こうして貨幣は持手を変換したのである。商品もまた逆方向に持手の変換をする。それでは彼は貨幣を手放すことで資本をも手放したのであろうか。いや,そうではない。資本は彼の手もとを離れることなく,貨幣から商品へと姿態変換したのである。貨幣と商品とが交換されるとき,それぞれ逆方向に持手変換したのだが,そのときは同じ姿態のまま持手変換したにすぎない。貨幣と商品を交換するという一つの行為が,同一姿態たとえば貨幣という姿態に注目すれば,手放されるという形で持手変換したことになり,ある持手に注目すれば,そこで貨幣から商品に姿態変換したことになる。資本とは後者の見方でとらえたもので,持手変換ではなく姿態変換という運動によって増殖を目ざす価値であるとも規定しなおすことができよう。

以上の概念規定を述べるのにG-W-G′という運動を例にしたが,資本の運動はけっしてG-W-G′にとどまるものではない。むしろG-W-G′は多くの資本形式のうちの一つにすぎず,売買だけによる資本は商人資本といわれる。そのほかに貨幣を貸し付け,ある期間ののちに利子を伴って返済される金貸資本があり,これはG…G′という形式で表すことができる。その場合,姿態変換は商人資本ほどつかみやすいものではないが,やはり貨幣が債権に,それがまたより多くの貨幣に姿態変換する運動体であると考えなくてはならない。

この二つ,商人資本と金貸資本とは,人類史上きわめて古くからあった。古代文明から活躍していたといってよいであろうし,インドでも中国でもそれ以来一貫して盛んであった。しかしこれらの資本がいくら繁栄しても,それで資本主義になるわけではない。資本主義の形成は16世紀以降の西ヨーロッパという,地理的にも歴史的にもきわめて限定されたところで行われたのである。社会を支えるものを経済的にみるなら,それは再生産である。生産がくり返し行われる過程で生産された商品が消費されるまでの間,安く買って高く売ってもうける商人資本は,そこに部分的に寄生するにすぎない。生産にかんしては間接的にかかわるだけである。金貸資本はさらにいっそう間接的で,生産についての関係はまったく外的である。これらとちがって直接に生産を担当する産業資本によって新しい道が開かれるのである。

産業資本はG-W…P…W′-G′の形式をもつ。WとW′との間が〈…P…〉とされているのは,Wがある時期を経てPとなり,そのPがある時期をへてW′になるという意味なのではない。Wと価値の大きいW′とをつなぐ途中の〈…〉がすべてPつまり生産過程だという意味である。WからW′へのあいだに生産が行われるのであるから,W′は生産物でありWはそれを生産できるような特別な商品でなくてはならず,それは生産手段と労働力であることが必要である。こうして初めのG-Wが可能なためには生産手段が売りに出ているばかりでなく,労働力の売手が不可欠なことが明らかになる。人間はふつう労働しうる能力つまり労働力をもっているが,それだけでは労働力の売手にはならない。手もとに生産手段さえあれば彼は労働することができ,生産物を売って生活をたてることが可能である。ことに農地である場合は,商品経済なしでもなんとか生きていくことも不可能ではあるまい。しかし生産手段から切り離されている場合は違う。いくら健全な労働力に恵まれているとしても,彼は自分では労働することができない。労働するためには生産手段の所有者のもとに雇われるよりほかにない。雇われるとは,期間を決めて労働力を売ることである。労働力のほかに売るべき何ものももっていない彼は,生きていくためには労働力の売手として現れざるをえない。

そのような労働力の売手が現れたとき,資本家は生産手段ばかりでなく労働力をも買うことができて産業資本が確立する。産業資本形式G-W…P…W′-G′のうち,生産手段と労働力であるWから,生産物W′が形成される生産過程にはいる。労働力は労働者の人格と密着して切り離せないものだとはいえ資本家に売られたものであるから,資本家は労働力をその指揮監督のもとにおく。1日働けば1日分だけ生産手段も労働力も消費され,このようにしてやがてW′が生産されるのである。W′はWより価値が大きい。だからこそWを価値どおりに買いW′を価値どおりに売っても,なおかつ利潤をあげることができる。

それでは利潤の根拠は何か。もともと人間は生きていくのに欠くべからざるもの以上の剰余を生産することができる。もしこれがなくて,つねにぎりぎりの生産しかできなければ,生産を工夫して生産性を高めようとする余裕などもてなかったに違いない。剰余がありゆとりがあるからこそ,生産性を高めることができたのだ。そしてそのことがまた剰余をいっそう大きくする。その結果,働かない階級が働く階級の剰余を取得するという奴隷制社会や封建社会が可能になったのである。その剰余を生むことができるという人間の能力に依存して,産業資本の利潤が保証される。こうして産業資本は直接に生産を自分の内にとりこむことによって利潤の確実性が保証され,商人資本や金貸資本では不可能であった資本主義社会という一つの社会をつくることができる。姿態変換の運動によって価値増殖を求める資本は,労働力の商品化を通じて生産をとりこんでいる産業資本においてその完成をみる。こうして資本は,産業資本としてどんな社会にも欠くことのできない再生産を自分の力で編成し,一つの社会において支配的な力を獲得するのである。

執筆者:日高 普

〈資本〉ということばは,企業会計ないし経営分析の領域でも,かなり多様な意味に用いられている。しかしながら,貸借対照表が資産,負債,資本の各部に大きく3区分されることに象徴されているように,〈資本〉ということばは通常,貸借対照表〈資本の部〉に記載される項目の総称として用いられる場合が多い。この意味の資本は従来,別のことばでもさまざまに呼称されてきた。たとえば純資産(資産と負債との差額という意味),正味財産(資産としての積極財産と,負債としての消極財産との差額という意味),自己資本(資本主みずからが拠出し,みずからに帰属する資本という意味。これに対し負債を他人資本といい,両者を合わせて総資本とし,総資産に対比させる),資本主持分(資本提供者の一人としての資本主にかかわる持分という意味。これに対し負債を債権者持分といい,両者を合わせた持分が資産と均衡することを強調する),というようにである。つまり,資産と負債との対比でとらえた資本の概念も,従来さまざまな考え方に基づいて規定されてきたし,また時代とともに変わってきたわけである。

そのような変化のなかにあって,企業それ自体の立場からする資金管理の観点がしだいに強調されるようになってきたことは,注目しておかなければならない。この観点が強調されるようになったのは,株式会社形態の企業が比重を高めるようになり,しかも高度に発達した株式会社にあっては企業の支配構造が変化したためであると考えられる。というのは,株式会社は,その資本主としての株主の有限責任が保証された企業であるため,会社の保有財産は株主の私有財産から明確に区別されるとともに,権利・義務の主体としての法人格が株主の人格とは別個に認められる企業であるので,必然的に企業それ自体の立場が強く意識されることになる。そして,株主が無機能資本家と化して会社の支配力を実質的には喪失するに至るところまで高度に発達した株式会社にあっては,株主からの資金調達は会社それ自体にとっては多様な資金調達方法の一つとしての意味しか有しなくなる。従来〈資本主〉として重要視されてきた株主の立場に優先して,企業それ自体の立場がますます強く意識されて,資金の調達と運用という資金管理はもっぱら企業それ自体の立場から行われるに至ったからである。この結果,企業が作成する貸借対照表は特定時点における企業の資金管理のてんまつを表示したものにほかならないと考えられるようになり,その借方である資産の部は企業が運用している資金をその運用形態別に具体的に表示したものであるのに対して,その貸方である負債の部と資本の部は企業が調達している資金をその調達源泉別に具体的に表示したものである,と考えられるようになってきた。したがって,企業会計上の資本概念も,今日では資産,負債の各概念とともに,このような考え方のもとで規定されなければならなくなったわけである。

株式会社が作成する貸借対照表の資本の部には,現行の会計諸則のもとでは,大別して,(1)資本金,(2)資本準備金,(3)利益準備金,(4)剰余金,の四つの項目が記載されるのが通例である。これらのうち,(1)の資本金は原則として株主が拠出した株式資本金から構成され,(2)の資本準備金も株主が拠出した株式払込剰余金を主要な構成要素としているので,これら二つの項目は合わせて株主の拠出資本とみても大過ない。これに対して,(3)の利益準備金は法定の留保利益であり,(4)の剰余金は留保利益としての任意積立金と当期未処分利益とから構成されているのが通例であるから,いずれも留保利益の累積額としての性格を共有している。したがって株式会社の資本項目は,大別して(a)株主の拠出資本と,(b)留保利益の累積額,の二つを主要な構成要素としているとみてさしつかえない。企業の資金調達の観点からみれば,(a)の資本項目は株主という源泉から調達された長期調達資金であり,(b)の資本項目は企業の経営活動全体を通じて企業みずからが稼得した自己捻出資金である,とそれぞれ規定することができよう。(b)の資本項目は,企業それ自体の立場からみた“自己”捻出資金であるという意味において,いわゆる自己資本中の“自己”資本である,といいうる。

執筆者:杉本 典之

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponsored by ![]()

日常的な意味では、貨幣一般またはその貨幣単位で表示される工場・機械や店舗といった生産・販売の設備や施設をさすが、経済学上は、立場や観点の相違によってその概念や定義も異なっている。

[大塚勇一郎]

いわゆる近代経済学では、国際金融の分野で使われる場合を除いて、資本とは資本財一般のことをさし、資本財とは、生産過程に投入される生産された財(すなわち生産された生産手段)であって、土地(自然資源)や労働といった再生産不可能な本源的生産要素と区別されるのが普通である(したがって、たとえば奴隷制経済では、労働も再生産可能な生産財とみなされ、資本の範疇(はんちゅう)に――形式的には――入ることとなる。こうした意味から、リンカーンは一本のペンによってアメリカ南部諸州の資本の一部を一瞬にして消失させた、という見方も生まれうるのである)。

資本は、その耐久性の違いにより、工場、建物、機械設備など、数期間にわたって継続的に使用可能な固定資本と、原材料など、一期間において完全に使用されてしまう流動資本とに大別される。

[大塚勇一郎]

資本蓄積が労働の成長率以上の速さで進行し、したがって資本蓄積の結果、資本集約度が高くなるならば、それを資本の深化といい、これに対して、資本蓄積が労働の成長率と同一速度で行われ、そのために資本集約度が一定に保たれるならば、それを資本の拡張という。

ところで、もしも人々が、将来消費の増大を欲するのであれば、現存資源をすべて現在消費のための財の生産に振り向けるのではなく、一部を資本財の生産に充当し、そうして生産された資本財を用いて消費財の生産を行うべきであろう。換言すれば、直接的な消費財の生産よりも、間接的な、または迂回(うかい)的な消費財の生産のほうが、将来時点での果実は大きくなる、そういう生産方法が一般に存在するものと考えられている。これを迂回生産の利益といい、資本はまさにこの利益をもたらすための手段としての働きをしているといえる。この迂回生産の純利益または資本の純生産性は、次のようにして求めることができる。まず迂回生産から得られるであろう総収入(Q)を推計し、ついで迂回生産を行うにあたって要した諸費用(C)を算定する。そして(Q-C)を求める。これが資本の純生産性である。この資本の純生産性は、他の生産要素の数量が不変であり、かつ技術進歩がない限り、収穫逓減(ていげん)の作用によって資本の蓄積とともに低下していくものと考えられる。この資本蓄積過程は、資本の純生産性が市場利子率に等しくなる点で中止される。したがって、利子率が低くなればなるほど生産の迂回化の度合いは高くなり、資本蓄積も大きくなる。

伝統的資本理論あるいは正統派的資本理論(いわゆる新古典派的資本理論)は、このように、利子率と迂回化または資本の深化との間に負の一義的関係があるものと考えていた。

[大塚勇一郎]

しかし、スラッファPiero Sraffa(1898―1983)に端を発した、いわゆる技術再転換論争によって、この新古典派的資本理論は再検討を迫られた。新古典派的資本理論にまつわる困難は、ここでの関連でいえば、二点あげられる。

第一点は、異質的資本財をいかにして単一の指標で表すことができるか、ということに関するものである。問題にしている資本理論が意味をもちうるためには、なんらかの方法で求められた単一指標が、利子率または利潤率から独立でなければならない。そうでなければ、それらの理論は、利子率(利潤率)決定理論としての意味をもちえないからである。さらにその指標は経済の実体と無関係なもの、あるいは恣意(しい)的なもの(たとえば鉄のトン数)であってはならない。この後者の条件に合致するものとしては、均衡市場価格が考えられるが、それは前者の条件を一般には満たさない。このことから通常、伝統的な巨視的資本理論は論理的整合性を満たさないとされる。

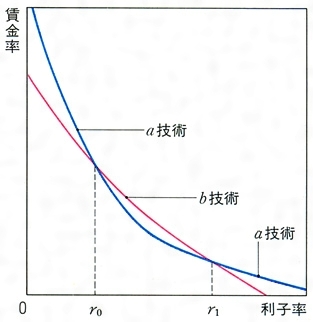

第二点は、利子率が低くなればなるほど、それに対応した生産技術の資本集約度は高くなるという命題に関するものである。一般に、異質的資本財を使用する一つの生産技術から導出される要素価格線(利子率または利潤率と賃金率との関係を示す線)は直線ではなく曲線となる。このため相異なる二つの技術からそれぞれ求められる二つの要素価格線は正(第1)象限で2回以上交わる可能性をもつ。もしそうであれば、技術は、のいちばん外側にあるものが選択されることになるから(利潤率極大を仮定)、利子率rが0とr0の範囲ではa技術が、r0とr1の範囲ではb技術が選択されることになる。しかし利子率がさらに高く、r1より大となった場合には、ふたたびa技術が有利となる。すなわち、たとえ利子率が非常に高い水準から低くなった場合に資本集約度の高い技術が選択されることになったとしても、さらに利子率が低くなれば、ふたたびもとの資本集約度の低い技術が選ばれることになってしまう。より一般的にいえば、たとえ再逆転がなくともこうした利子率と資本集約度との、通説とは逆転した関係(J・ロビンソンはこれを錯倒した関係とよぶ)は起こりうるのである。

[大塚勇一郎]

マルクス経済学の立場では、資本制生産を基本的に特徴づける資本・賃労働関係、つまり賃金労働者の賃金以上の剰余労働の価値を自己価値の増殖分として領有・取得する資本利潤創造運動という動態ないしは関係概念としての資本の側面を強調する。同権市民間の自由な交換社会としての近代商品経済のもとでは、等価交換の対象物となる機械設備などの生産財、またこの生産物の一般的な等価物として、その交換を媒介する貨幣そのものも、それ自体としてはなんら価値増殖機能をもちえず、これら生産物と貨幣がある一定の経済関係のもとで機能し、運動するとき初めて「自己増殖する価値」としての資本となると規定されるのである。

[吉家清次]

資本制生産の究極的目的と推進動機は、いうまでもなく最大可能な利潤の取得にある。しかし資本制経済の表面形態である商品交換からは、売り手として得たものを買い手として失う形になるから、一時的・偶然的にはともかく、恒常的で自立的な経済範疇(はんちゅう)としての剰余=利潤の創生は不可能である。利潤の創生のためには、商品交換の背後でなされる直接生産過程での価値形成=増殖運動をみる必要がある。まず商品交換過程で、いっさいの財物の等価値を自らの価値で表示しつつ交換を媒介する貨幣が「その最後の産物」として自立化するが、この貨幣はまた「資本の最初の現象形態」となる。すなわち、商品経済の発展は生産と生活手段から分離され、ただ自らの労働力を労働力商品として販売することによってのみ生活手段を取得できる賃金労働者階級を、他方ではこの労働力を含めていっさいの財物の価値表現手段=一般的等価物としての貨幣を集積する貨幣所有者階級を創出する(いわゆる資本の原始的蓄積)。この貨幣所有者のもとに、一定の賃金と引き換えに労働者が雇用され、賃労働関係が成立するとき、「貨幣は資本に転化する」。なぜならば、賃労働者はたとえその価値に等しい賃金を受け取ったとしても、実際の労働では賃金に等しい必要労働以上の剰余労働を行い、剰余生産物つまり剰余価値を創造し、貨幣所有者をしてこの剰余価値の転化形態である利潤の取得者すなわち資本家に転化するからである。マルクスは「黒人は黒人である。一定の関係のもとで彼は初めて奴隷となる。紡績機械は木綿を紡ぐただの機械である。一定の関係のもとにおいてのみ資本となる。……資本もまた一つの社会的生産関係である」(『賃労働と資本』)といっている。商品交換を媒介する貨幣が、以上の剰余価値の生産過程という基礎のうえで運動するとき、新たに獲得するのがこの資本機能である。したがって資本の一般的な運動様式は、単純な商品流通様式WA(A商品)―G(貨幣)―WB(B商品)の、G―W―G′(=G+g,g=価値増殖分)への形態転化として示されるが、実態は価値形成=増殖過程である生産過程を内包した産業資本の運動様式G―W< …P…W′―G′(A=労働力,Pm=生産手段,P=生産過程,W′=Wと区別される新生産物)となる。

…P…W′―G′(A=労働力,Pm=生産手段,P=生産過程,W′=Wと区別される新生産物)となる。

[吉家清次]

したがってこの産業資本は、商品流通での不等価交換から利得する商業資本や前近代的な高利貸資本などとは厳密に区別される。マルクス経済学的意味での本来的な資本は、剰余価値創造主体である労働者を賃労働者として実体的に包摂することによって「自己増殖する価値」となった産業資本をいう。ところで、この資本運動が繰り返し展開されるとき、資本制商品経済のもとでは資本所有者の側に利潤が蓄積され、他方、賃労働者が階級として再生産される。したがって産業資本の再生産は資本・賃労働関係つまり資本家的生産様式の再生産の過程となり、利潤の産業資本への再転化、つまり資本の蓄積につれて資本制経済が拡大・発展する。また産業資本の運動過程は、(1)貨幣資本の労働力と生産手段という生産資本への転化(G―W<)の過程、(2)生産資本の直接生産過程(W…P…W′)、(3)生産物の商品資本へ、ついで、より増殖した貨幣資本への再転化(W′―G′)の過程、の3過程の統一である。資本制経済の発展につれて、それぞれの過程を担う資本機能、すなわち貨幣資本、生産資本、商品資本は分化独立して、貨幣資本は信用・銀行業務に特化する貨幣取扱資本に、商品資本は商品流通・分配機能に特化する商品取扱資本に発展し、その対極で産業資本は生産資本に特化していく。この資本機能の特化に伴って、産業資本が第一次的に領有する剰余価値=利潤は、生産企業者利得、商業利潤、資本利子といった第二次的な資本利得諸形態に分化し分配・領有される。また資本諸形態には、産業資本運動の(1)と(3)の流通過程を担う流通資本と(2)の生産資本という分類、資本価値移転=回転形態からする流動資本と固定資本という分類もある。

しかし資本の形態分類でとりわけ重要なのは、生産資本のうち労働力(A)にあたる可変資本と、生産手段(Pm)の不変資本との区別である。労働力=可変資本のみが価値を創造する能動的要素であり(労働価値説)、ただこの資本のみが価値増殖する(搾取利潤説)とみられるからである。そして可変資本と不変資本の割合を資本の有機的構成とよぶ。可変資本と剰余価値との比率は剰余価値率であり、資本による賃労働の搾取度を示すものとされる。しかし、この剰余価値率=搾取率は、生産過程に投入された全資本価値に対する全剰余価値の比率である利潤率とはまったく異なる概念である。この二つの比率の相違こそ、資本を実態概念でとらえる近代経済学の見解とマルクスのそれとを分かつポイントである。

[吉家清次]

会社財産を確保するための基準となるべき一定の計算上の金額。株式会社においては、株主有限責任の原則の結果、株主は会社に対し株式引受価額の範囲内において出資義務を負うだけで、会社債権者に対しては直接なんらの責任も負わないので、会社債権者の担保となるのは会社財産に限定される。その結果、会社債権者保護のために会社財産を維持し会社の弁済能力を確保する必要から、資本金の制度を設け、会社債権者のために一定の機能を果たさせている。ただ、ここに資本というのは、一定の計算上の金額を意味する法律上の観念であり、経済上の資本の観念とは異なり、また、絶えず変動する現実の会社財産とも異なる。

[戸田修三・福原紀彦]

株式会社の資本金の額は、原則として、設立または株式の発行に際して株主となる者が当該株式会社に対して払込みまたは給付した財産の額である(会社法445条1項)。ただし、その払込みまたは給付にかかる額の2分の1を超えない額は、資本金として計上しないことができる(払込剰余金、同法445条2項)。その場合に、資本金として計上しないこととした額は、資本準備金として計上しなければならない(同法445条3項)。

[戸田修三・福原紀彦]

資本金制度が法定された趣旨から、会社財産を資本金額に相当するように充実させるとともに、これを資本金額以下にならないように維持することにより、会社債権者の保護を図るために、資本充実・維持の原則がある。たとえば、株式発行価額全額の払込み、現物出資の規制、剰余金の配当規制、準備金の積立等がある。また、資本金額に相当する財産が充実・維持されたとしても、その基準となるべき資本金額が容易に減少されたのでは債権者の利益が害されるので、資本金減少の手続につき厳重な規定を設け、とくに債権者に異議の申立権を認めるなどの方法により、債権者の保護を図り、資本不変の原則(資本減少制限の原則)を定めている。また、1950年(昭和25)の商法改正前には、資本金額が定款の絶対的記載事項となっており、株式会社の設立に際し資本金が確定するとともに、これに対応する株式の引受けの確定が要求されていた(資本確定の原則)。しかし、1950年の商法改正により授権株式制度が採用された結果、従来の意味における資本確定の原則は修正されたが、会社法では、支払いがあった部分のみ株式成立を認める打切り発行が認められたことで、この原則は廃棄されたと考えられる(会社法36条3項、63条3項、208条5項)。

[戸田修三・福原紀彦]

株式会社の資本金の額は、1950年の商法改正により授権株式制度の採用に伴い、定款の記載事項から除かれたが、それは登記および貸借対照表によって公示される(会社法911条3項5号・440条、会社計算規則164条~170条)。

[戸田修三・福原紀彦]

なお、持分(もちぶん)会社にも資本金という制度は存在するが、合同会社におけるそれと、合名・合資会社におけるそれとでは、意義が異なる。合同会社においては、社員は全員有限責任社員であり(会社法576条4項)、社員が会社債権者に対して直接責任を負うことはないので(同法580条2項)、会社財産が会社債権者にとっての担保となる。よって、剰余金配当請求額を配当する日における利益額に限定したり(同法628条)、資本金を自由に減少させない(同法626条、627条)など、資本金に債権者保護の役割の一端を担わせている。これに対し、合名・合資会社においては、直接無限責任を負う社員が1人以上いるため(同法576条2項・3項、580条1項)、会社債権者保護のために、会社の計算を規律する必要性は少ない。会社に利益がない場合でも、利益配当請求に認めている。よって、資本金には債権者保護機能がなく、ただ、貸借対照表における資産の反対勘定という意味合いでしかない。

[戸田修三・福原紀彦]

『J・ロビンソン著、杉山清訳『資本蓄積論』(1957・みすず書房)』▽『P・スラッファ著、菱山泉・山下博訳『商品による商品の生産』(1962・有斐閣)』▽『J・R・ヒックス著、安井琢磨・福岡正夫訳『資本と成長』全2巻(1970・岩波書店)』▽『L・L・パシネッティ著、大塚勇一郎・渡会勝義訳『構造変化と経済成長』(1983・日本評論社)』▽『富塚良三他編『資本論体系』全10巻(1984~2001・有斐閣)』▽『K・マルクス著『賃労働と資本』(長谷部文雄訳・岩波文庫/村田陽一訳・大月書店・国民文庫)』▽『K・マルクス著『資本論』(向坂逸郎訳・岩波文庫/岡崎次郎訳・大月書店・国民文庫)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponsored by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponsored by ![]()

出典 株式公開支援専門会社(株)イーコンサルタント株式公開用語辞典について 情報

Sponsored by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponsored by ![]()

出典 (株)シクミカ:運営「会計用語キーワード辞典」会計用語キーワード辞典について 情報

Sponsored by ![]()

字通「資」の項目を見る。

出典 平凡社「普及版 字通」普及版 字通について 情報

Sponsored by ![]()

…個人企業では,純資産額(=資産総額-負債総額)のすべてが〈資本金〉として処理される。それは,事業主自身が投下している資本(資金)を意味し,過去の利益の蓄積分も含んでいる。したがって,個人企業の資本金額は事業主の意思と事業の成否とによってつねに変動する。これに対して,株式会社は株主の有限責任が保証された企業であるから,その資本金は,株主の有限責任の限度を基本的には明示する資本として法律(日本では商法)によって厳格に規定されており,この意味で法定資本legal capitalもしくは確定資本stated capitalとも呼ばれている。…

…首府ないし国都ともいい一国の統治機関が置かれている都市をさす。

[機能と制度]

首都の都市機能は国および時代によって異なるが,一般に近代国家形成以降の首都には政治・行政の中枢機能管理に加え,経済的中枢機能管理が集中している。しかしアメリカのワシントン,オーストラリアのキャンベラ,ブラジルのブラジリアなどのように,政治・行政中枢機能管理に特化した首都を計画的に建設した国もある。いずれにしても首都には,その政治的重要性から他の一般の都市以上に中央政府の統制を受ける特別の政治,行政制度がしかれていることが多い。…

…柱とそれが支持するものとの間に設けられる部材。キャピタルともいう。柱頭はとくに石造建築で発達した。これは上からの荷重を細い柱に安全に伝達させる役割をもち,一般に頂部を切断した円錐や角錐を倒立させ,その上に正方形や円形の厚い頂板をのせた形に作られる。柱頭は視覚上重要な部材なので,各種のモールディング(刳形)や文様を刻み,動植物の彫刻などで飾られた。 柱頭の形状は地域と時代によって多様に変化している。古代エジプトでは,ハスの花,パピルス,ヤシの葉などをモティーフとして,それぞれロータス形(鐘形),パピルス形,パルメット形のほか,小神殿をいただくハトホル神の頭部など各種の柱頭を使用した。…

…また,柱の形を壁に浮き出したものはピラスター(付柱)とよぶ。柱は歴史的に柱基base,柱身shaft,柱頭capitalの三つの要素で構成されてきた。 すでにエジプト建築において,角柱や多角形の柱以外に,アシやハスなどの細い植物を束ねた形式の柱,彫像を組み合わせた柱(オシリス柱,ハトホル柱)など,彫刻的な変化をもつ柱が現れ,以後,柱は建築表現の主要な部分となる。…

…現実に運動している資本は,貨幣(事業開始,継続のための資金,種々の準備金,売上金等),生産資本(原材料,機械設備,労働力等),商品(生産物に代表される)の三つの姿をとっている。マルクス経済学ではこの貨幣形態にある資本を貨幣資本と呼び,それが生産資本や商品資本(生産資本と商品資本とをあわせて〈現実資本wirkliches Kapital〉と呼ぶ)に姿態を変え,再び貨幣の姿に戻るまでを貨幣資本の循環としてとらえ,資本主義的生産システム,とくに〈資本〉の運動の特質を明らかにしようとする。…

…商業資本,銀行資本とならんで資本主義経済システムを支える最も重要な資本の運動形式の一つである。商業資本や銀行資本が商品の流通や資金の社会的融通といった領域で活動するのに対して,産業資本はごく一般的には物的生産に直接たずさわる資本である。…

…資本主義という言葉は,社会主義とか封建制とかの言葉と同じように,一つの社会,国家における経済のしくみ,すなわち経済体制(経済システム)の特徴をいいあらわす言葉である。旧ソ連の経済とアメリカの経済は,同じように高度に工業化した経済であるが,経済取引の方法や企業と政府の関係などは大きく異なっていた。…

…

[近代経済学]

資本は労働および土地と並んで生産要素に数えられ,それらが生産過程において協同することによって財貨・サービスが生み出される。労働および土地は本源的生産要素と呼ばれるが,資本がそれらと異なるのは,資本は生産物の一種であり,生産過程から生産されるということである。…

…K.マルクスの主著で,社会主義に〈科学的〉な基礎を与えたとされる著作。原題を直訳すれば《資本――経済学批判》である。資本制的な生産,流通,分配のしかたを研究して,資本主義社会の経済的な,編成および運動法則を明らかにし,そこから社会主義革命の必然性(=社会主義体制の優越性)を証明しようとした。…

…産業資本,銀行資本とともに資本主義経済を支える最も重要な資本の運動形式の一つである。産業資本,銀行資本がそれぞれ生産,金融領域で活動するのに対して,商業資本は商品流通の領域(市場)で機能する。…

…生産様式としての資本主義は,産業資本(賃労働の雇用による産業経営)の運動を軸にして組み立てられている。しかし,利潤を求めて自己増殖する価値をすべて資本と呼ぶなら,資本は,産業資本が成立していない資本主義以前にも存在し,その歴史は〈人類の歴史とともに古い〉とさえ言うことができる。…

…こうした生産設備は巨額の資金を要するものであったので,設備を所有できる人とできない人の分岐がきわめて明りょうになった。資本の提供者が富の生産のために機械体系を組織し,他の人間は賃金と引換えに労働を提供するという形態が普通となる。資本家と労働者が分岐し,生産は資本と労働という2要素で構成される過程となり,人間の活動である労働は賃労働という形態を帯びる。…

※「資本」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponsored by ![]()

政府首脳が外国を訪問した際の会談内容や合意事項を記した外交文書。法的拘束力は持たないが,その内容は両国を事実上拘束する。類似のものに共同発表 joint statementがあるが,これはより記録的な...

7/28 化学辞典 第2版(森北出版)を更新

6/26 日本大百科全書(ニッポニカ)を更新

4/17 デジタル大辞泉プラスを更新

4/17 デジタル大辞泉を更新

2/17 日本大百科全書(ニッポニカ)を更新