デジタル大辞泉 「インフレーション」の意味・読み・例文・類語

インフレーション(inflation)

2 膨張。ふくらんだ状態。

3 ⇒インフレーション宇宙

Sponserd by ![]()

翻訳|inflation

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

ある程度の長期間にわたって物価が上昇し続ける現象。経済上とくに問題となるのは、悪性インフレーション、第二次世界大戦後一般化した慢性的インフレーション、そして1973年末のオイル・ショックに基づいて発生した世界的インフレーションの三つであろう。

[一杉哲也]

戦時・戦後の混乱期などに、商品流通に必要な量以上に不換紙幣が乱発されて物価暴騰が起こったとき、これを悪性インフレーションまたは超インフレーションという。たとえば第二次世界大戦直後の日本のそれは、空襲などによって生産能力が半減し、かつ曲がりなりにも物価統制、配給制によって抑えられていた需要が敗戦によって爆発し、そこへ軍需会社への注文取消しに対する補償という名目で多額の日本銀行券が増発されたためにまず起こった。さらに復興金融金庫が日本銀行引受けで復興金融債を発行したことが、復金インフレーションとよばれる悪性インフレーションを広げた。このように不換紙幣の乱発がもとでインフレーションとなった歴史上有名な例としては、アッシニャ紙幣による大革命期のフランス、グリーンバック(アメリカ紙幣の俗称)による南北戦争期のアメリカ、マルク紙幣による両大戦後のドイツ、第二次世界大戦後の東欧などがある。

インフレーションは社会に甚大な被害を与える。すなわち、(1)賃金はつねに物価に遅れてのみ上昇するから、勤労者に被害を与える、(2)金利生活者、年金生活者、生活保護世帯など、貨幣額が固定した収入で生活する人々を脅かす、(3)貨幣に対する信用がなくなるため貯蓄がなされず、換物行為が盛んとなり、これがいっそうインフレーションをあおる、(4)生産過程におけるより流通過程での価値増殖のほうが速くなるため生産が阻害され、闇(やみ)商人、投機者の跳梁(ちょうりょう)を許すことになる、(5)将来の見通しがたてられなくなるため設備投資などが行われず、それが生産性の停滞を通じていっそうのインフレーションをあおる、(6)こうした事態から、人心の退廃、刹那(せつな)主義の横行を招き、社会道徳が破壊される、等々である。

こうした悪性インフレーションを収めるためには、なによりも貨幣的需要を抑えて生産とのバランスを回復させることが必要であり、そのためには通貨改革(デノミネーションなど)、預金封鎖(モラトリアム)、超均衡財政、貯蓄増強などが考えられる。デノミネーションとしては、第二次世界大戦後のハンガリーで行われた40穣(じょう)分の1(1穣は10の28乗)の切上げが、世界最高であろう。増税による超均衡財政、貯蓄増強などによる政策はディスインフレーションdisinflationとよばれる。これは第二次世界大戦後イギリス労働党内閣が唱えたもので、急激な引締めでデフレーションに陥らないよう、高原状に物価を安定させることをねらったものである。日本でも、1949年(昭和24)に施策されたドッジ・ラインがこれにあたるとされる。

[一杉哲也]

悪性インフレーションとは別に、第二次世界大戦後、主要国は年4~5%程度ずつ物価が上昇する慢性的インフレーションないし「しのびよるインフレーション」creeping inflationに悩まされてきた。欧米におけるこのインフレーションは、一般にコスト・インフレーションcost inflationといわれている。それは完全雇用状態と強力な労働組合とを背景として、貨幣賃金が労働生産性の上昇率を上回って上昇し、それをカバーするために価格が引き上げられ、その物価上昇がさらに賃金引上げの原因となる形でインフレーションが進行するものである。このようなコスト・インフレーションを抑えるための政策としては所得政策が考えられるが、各国ともほとんどこれには成功しなかった。

[一杉哲也]

日本でも1960年(昭和35)ごろから消費者物価の上昇が急激となったが、これを欧米と比べると様相がきわめて異なっていた。すなわち、欧米では卸売物価と消費者物価が並行して上がっていたのに、日本では卸売物価は1972年ごろまではきわめて安定しており、消費者物価だけが高騰していた。もし生産財産業と消費財産業において同時にコスト・インフレーションが起こっていたなら、欧米と同様に両物価は並行して上がったはずである。

日本の少なくとも1972年ごろまでの慢性的インフレーションは、生産性上昇率格差インフレーションといいうるであろう。すなわち、高度成長のために莫大(ばくだい)な資金需要が存在するが、企業における自己資金調達能力はきわめて弱く、金融機関の貸出に依存すること大である。これを供給する金融機関としては、その供給力に限界がある以上、貸倒れの危険の少ない、貸付コストの安い相手、すなわち大企業に集中して貸し付け、中小企業には容易に貸し付けない。かくて、借入のできる大企業は、設備投資を行って労働生産性を高め、これで賃金上昇を吸収していったが、借入のできない中小企業では、労働生産性を上げることが困難なため、いきおい製品価格の上昇で賃金引上げを賄わざるをえなかった。この結果、大企業製品の価格低下傾向と中小企業製品の価格上昇傾向とが相殺して、卸売物価は安定していた。一方、中小企業製品の比重が大きく、かつ本質的に生産性を上げることの困難なサービス業を含む消費者物価は上昇を続けることとなった。こうして日本の慢性的インフレーションは、大企業と中小企業との生産性上昇率に格差があることに基づくと考えられた。

[一杉哲也]

しかしその間、一種の財政インフレーションが進行していたことも指摘される。すなわち、戦後初めて赤字公債が発行された1966年2月から1年ののち、発行後1年たった銀行保有の国債は日本銀行が無条件に買い入れるという金融政策が行われることになった。これは保有国債を売却できない銀行の救済手段であったが、結果的には1年遅れの日本銀行引受けによる国債発行にほかならず、その分だけ民間の通貨が増大することとなり、オイル・ショック後の総需要抑制策の下に一時停止されるまで、インフレーションを助長したことは否定できない。

[一杉哲也]

ところで、先進資本主義国の財政・金融政策を支配しているとされたケインズ主義に対して、1960年代からマネタリズムといわれる新しい経済思想の挑戦が盛んになってきたが、マネタリストらは「しのびよるインフレーション」に対しても独特の解釈を与える。

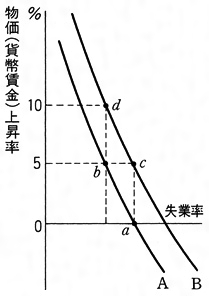

いまにおいて、労働生産性上昇がないと仮定し、横軸に失業率、縦軸に物価(貨幣賃金)上昇率を目盛ると、経験的に右下がりの曲線Aが得られる。いわゆるフィリップス曲線である。労働市場で失業率が高いと賃金上昇圧力が低く、したがって物価も上がらない。失業率が低ければ賃金上昇→物価上昇となるので、失業と物価とがトレード・オフ(二者択一)の関係にあるということを、この曲線は意味する。さて、a点から出発し、失業を減らすために財政支出などを増やせば、その代償としてある程度の物価上昇は容認しなければならない。これがケインズ主義の立場であり、それがb点で示されていたとしよう。

マネタリズムは、これに予想を導入する。aからbまで労働供給を増やした労働者は、実は賃金上昇5%・物価上昇ゼロ、したがって実質賃金5%上昇という予想につられて雇われたのだとする。しかし賃金が上昇して、それが物価上昇5%を引き起こすと、労働者はやがて実質賃金上昇がゼロであることに気づく。すると労働供給は減少してc点が成立するであろう。一方、失業率を減らそうという政策が続けられ、より大きな財政支出が投下されるならば、d点すなわち賃金上昇率10%のところへゆく。すると労働者は、賃金上昇10%・物価上昇5%、したがって実質賃金上昇5%を予想して、労働供給を増やすであろう。するとフィリップス曲線は上にシフトしてBとなる。こう解釈してみると、a点より少ない失業率へケインズ主義政策によって減らそうとすると、賃金→物価の際限ない上昇が続くだけになる。これが現実のインフレーションであり、それはケインズ主義の所産にほかならず、インフレーションを抑えるためにはa点の失業率(自然失業率)を保つべきであるとする。

マネタリズムの論点はこのほか多岐にわたっており、理論的にも多くの問題点があるが、オイル・ショック前後にかけて、主要国のフィリップス曲線が垂直になったり、右上がりになったりしている事実を、ある程度説明している。

[一杉哲也]

1973年10月、第四次中東戦争に端を発した石油供給制限と石油価格引上げのショックは、全世界に波及してインフレーションと不況を巻き起こした。しかし日本では、オイル・ショック以前にすでにかなりの加速度的インフレーションが1972年(昭和47)ごろから起こっていたことに注意しなければならない。その原因の第一は過剰流動性である。1971年8月のニクソン声明以来、円切上げによる利益を見込んで日本に流入した外貨は100億ドルに達し、同年12月の円切上げ後も国内にとどまって、いわゆる過剰流動性となり、各種投機の資金に用いられた。第二は金融緩和である。ニクソン・ショックによって不況を予測した当局が大幅な金融緩和を行ったが、景気は1972年1月には早くも不況を脱し、余裕資金は投機に向かって流れた。典型的な信用インフレーションといえよう。第三は不況カルテルである。前記のように不況を予測した政府が、鉄鋼、石油化学などの不況カルテルを認めたが、時すでに好況期で、それら製品価格の高騰を招く結果となった。第四は「日本列島改造論」の発表であり、これが土地買占めをはじめとする投機とインフレーションのムードをつくることになった。以上のような政策ミスが重なって、かなり物価が上昇していたところへオイル・ショックが追い討ちをかけたわけである。

オイル・ショックは、第一に、先進国に輸入原燃料価格上昇→製品価格上昇→需要減少→生産停滞という波及を生じた。多くの国がインフレーションを抑えるために需要抑制策を強行したことが、前記の過程をさらに深刻化させ、世界的な不況が現出した。従来の好況=物価上昇の事態に比べて、不況=物価上昇の異常事態が現れたので、これをスタグフレーションstagflationという。第二に、産油国には石油輸入国から巨大な所得移転が生じ、それが先進工業国からの工業製品(それはすでにコスト高によって高騰している)輸入増をもたらして、産油国の物価を上昇させる。ところが、それ自体が石油収入の実質購買力を減らすから、石油価格上昇を加速化することになるという悪循環が生じた。第三に、石油を産出しない発展途上国では、先進国からの輸入品の高騰が輸入インフレーションを引き起こし、国際収支の赤字が発生した。石油産出国→先進国と流れるオイル・ダラーが非産油途上国へ貸し付けられる限り、この赤字は穴埋めされるが、それにはおのずから限界があり、非産油途上国の信用不安は募る一方である。そして外貨不足→輸入必需品不足→生産停滞→インフレーションが一般化している。第四に、こうした事態が社会主義諸国にも波及して、物価上昇と生活水準の停滞ないし低下が著しい。

[一杉哲也]

ところで、ある国のインフレーションは、輸入インフレーションと国産インフレーションに分けることができる。いま輸入品が海外市場で高くなれば、為替(かわせ)相場が不変でも、その国内価格は高くなる。また、海外市場での価格が不変でも、為替相場が下落すれば、輸入品の国内価格は高くなる。後者が為替インフレーションといわれるもので、アルゼンチンのインフレーションなどがこの典型といわれる。両者をあわせて輸入インフレーションという。

こうして高くなった輸入品が産業用原燃料であったとしよう。川上の工場で使う輸入原料が値上りしたとき、その値上り分だけ製品価格を上げて川中の工場に売り、そこも値上り分だけ製品価格を上げて川下の工場に売る……という形ならば、川下の工場が生産する消費財価格の上昇は、軽微にとどまるであろう。さらに川上の工場が、省エネルギーなどによって輸入品の値上り分を相殺できれば、消費財価格はまったく上がらない。これは国産インフレーションがない場合である。次に、川上の工場で輸入原料の値上り率だけ製品価格を上げたとしよう。つまり付加価値(賃金と利潤)も上げてしまうのである。川中の工場もこれに倣(なら)って、原材料の値上りだけでなく、付加価値も上げる形で製品価格を上昇させて川下に売る……とやっていけば、消費財価格は輸入品値上り率に等しく上がってしまう。これが国産インフレーションである。日本の第一次オイル・ショック時(1973)や、アメリカのインフレーションがこれであるとされ、日本の第二次オイル・ショック時(1978)には国産インフレーションがなかったことが指摘されている。

このように現代におけるインフレーションは、国際価格、為替相場、賃金、利潤、財政、金融、政治など、経済体制のすべての局面にかかわる現象となっている。

[一杉哲也]

『F・ハーシュ、J・H・ゴールドソープ編、都留重人監訳『インフレーションの政治経済学』(1982・日本経済新聞社)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

物価水準の上昇が続いて,貨幣価値が下がっていく状態をさす。inflationとは〈ふくらませること〉を意味するが,アメリカで南北戦争時にグリーンバックス紙幣の発行量の膨張に伴って物価がいちじるしく騰貴したことから,現在の用法が定着した。

現実の経済には無数の商品が存在し,それぞれの市況を反映して個々の価格はたえず変動している。このため実際にインフレーション率を計測するには物価指数を作ることが必要となる。現在では,家計,企業,政府等の重要な経済主体それぞれについて,あるいは消費,投資,輸出,輸入といった経済活動それぞれに対応して,物価指数が常時公表されており,それぞれのインフレ率を知ることができるようになっている。また経済全体のインフレ率としてはGNPデフレーターが用いられることが多い。とくに消費者にとってのインフレ率については,毎月作成され,しかも速報性のある消費者物価指数(CPI)が最もよく用いられている。しかし同指数は基準年の家計支出シェアでウェイトを固定したラスパイレス指数であるため,時間の経過とともに,価格上昇の大きい商品のウェイトは過大に,価格下落の著しい商品のウェイトは過小となり,インフレ率が過大に算出されてくる欠点がある。

インフレーションは,インフレ率,つまり物価指数の上昇率の大きさによって,クリーピングcreeping(忍び足),ギャロッピングgalloping(駆足),ハイパーhyper(超)等の形容を付されることがある。おおまかに年率数%以下がクリーピング・インフレーション,10%を超えるとギャロッピング・インフレーションといわれるが,月率数十%以上になるとハイパー・インフレーションになる。このほかにも1970年代にポピュラーとなった〈2けたインフレdouble digit inflation〉という形容もある。

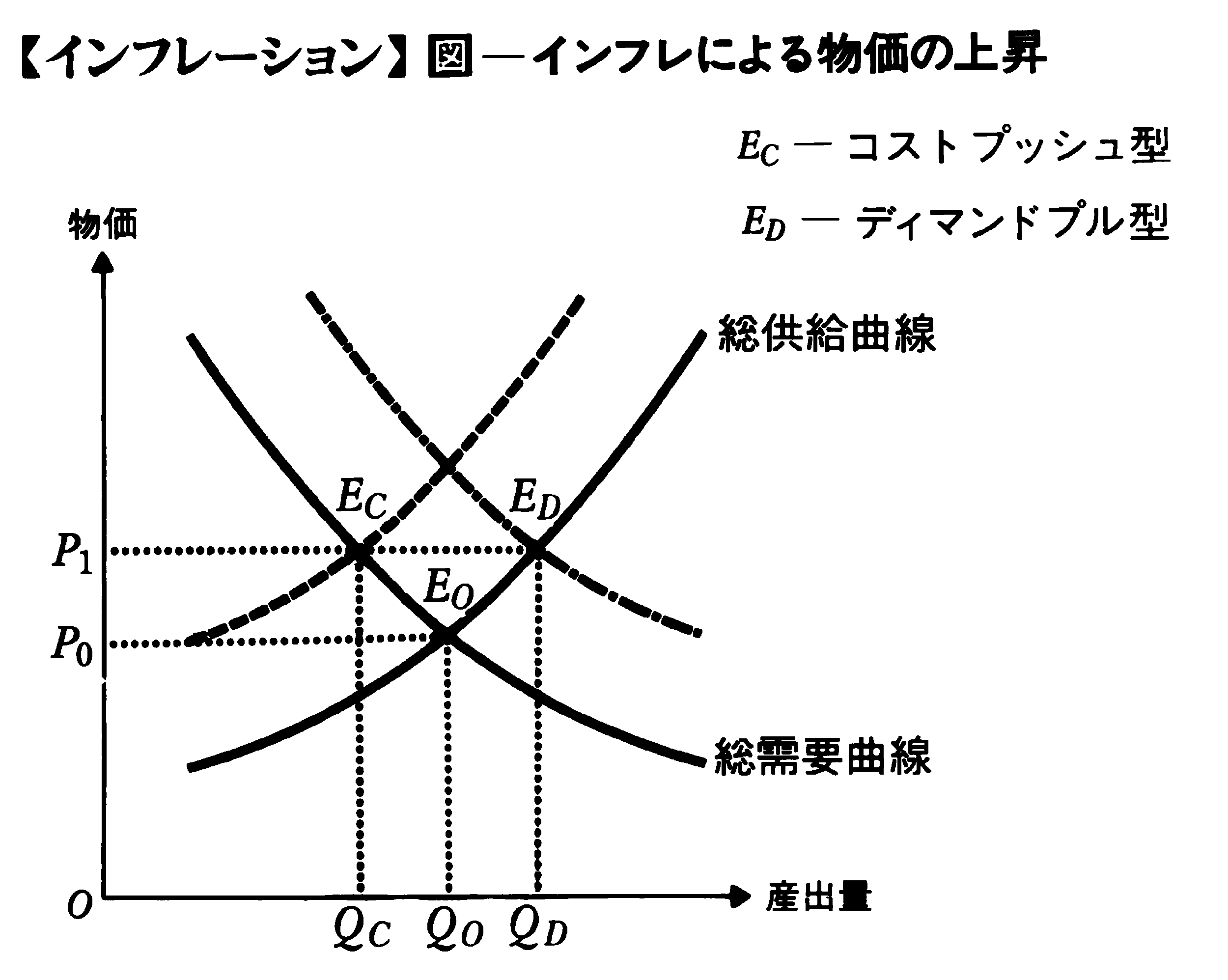

経済学の基本である需要・供給分析によれば,価格の上昇は,需要曲線の右へのシフトか,供給曲線の上方へのシフトか,あるいは両方が同時に起こることにより生じる。インフレを一般的な財の価格の上昇と考えると,それが総需要曲線が右にシフトしたから起こったのか,または総供給曲線が上方にシフトしたから起こったのか,という2種類に分類できる(図参照)。前者はふつうディマンドプル・インフレーションdemand-pull inflation,後者はコストプッシュ・インフレーションcost-push inflationと呼ばれる。たとえば完全雇用の状態にある経済において,政府が赤字財政により政府支出を増加させると総需要曲線が右にシフトして,インフレ・ギャップが発生し,物価が上昇するのが前者である。労働争議の結果,賃金が大幅に上昇し,経営者がそのコストを転嫁するために価格引上げを行ったとすれば,後者の例である。この分類は,インフレ鎮静のための処方箋として金融・財政政策による総需要抑制策が有効かどうかという観点から,とくに1960年代に重視された。当時は,景気引締策はディマンドプル型に対してのみ有効であり,コストプッシュ型に対して適用しても,いたずらに失業を増やすばかりであるから,政府はコストプッシュ型には価格・所得政策で対処すべきであるとの見解が有力であった。また70年代の2度にわたるOPEC(オペツク)による原油価格の大幅引上げ(いわゆるオイル・ショック)は,経済学にサプライ・ショックsupply shockという用語をもたらした。外生的な要因で企業の限界費用曲線が上方にシフトし,その結果,総供給曲線が上方にシフトする点で,これもコストプッシュの一種と考えられる。

こうした分類はインフレの発生原因に注目しているが,インフレにおいて物価は,単に新たな高い水準に移るだけではなく,持続的に上昇していく。そこでさらに,なぜ物価の上昇が続くのか,を説明するダイナミックな理論が必要となる。この点について古典派経済学では,物価水準は通貨量に比例すると考えられたので,実質成長率を超える通貨供給増加率が続くかぎり物価水準の上昇も続くことになる。これに対して不完全雇用均衡の理論としてのケインズ経済学には元来,このような動学的なインフレ理論は存在しなかったが,1950年代後半にインフレ率と失業率の間に安定した負の関係(いわゆるフィリップス曲線)が存在することが実証的に発見され,失業率を用いてインフレ率を説明する体系が一般化した。

その後,フィリップス曲線を理論的に説明する試みがなされ,その多くが市場における情報の不完全性に注目した。まず,労働者は限られた情報から物価水準に関する期待を形成し,自分の名目賃金の実質価値(すなわち実質賃金)をはかる。実質賃金が上昇すれば労働の供給を増す。いま物価が安定している状況が長く続いたあと,突然,物価水準が100から110へと上昇したとする。労働者は第1期目にはまだこの変化を知らないので,以前と同じ名目賃金で以前と同じ量の労働を供給しようとする。このことは製品価格が110になった企業にとってみると労働の実質コストが10%下がったことになるので,企業は雇用量を増やそうとする。この結果,失業率は下がり,実質産出高は増加し,名目賃金もいくぶん(たとえば100から105へ)上昇する。労働者はこの名目賃金の上昇を実質賃金の上昇と誤認して労働の供給量を増やしたわけである。そして第1期の期末に賃金所得を消費しようとするときに初めて労働者は物価水準が110に上昇してしまったことに気づく。そこで彼は第2期目には期待物価水準を110に修正し,それで名目賃金の実質価値をはかろうとする。もしここで物価水準が不変であれば,名目賃金はさらに上昇して110に達し,雇用量は減少して以前の均衡量へ戻る。しかし,この間に物価水準はさらに121へと10%上昇し,名目賃金も115.5へと同じ10%だけ上昇したとしよう。実質賃金は実際には115.5÷121=0.95であるが,労働者は115.5÷110=1.05と誤認するため,第2期目も第1期目と同じ高い水準の労働の供給と雇用が実現する。こうして労働者の期待物価水準が現実の物価水準につねに1期遅れるとすれば,定率の物価と名目賃金の上昇がこの高い雇用量を支えることになる。

上記のようなフィリップス曲線の考え方にたてば,インフレ率が高いほど経済活動の水準は高いはずである。しかし実際には,アメリカにおいて1956-58年にみられたように,不況と当時としては比較的高いインフレ率とが共存した時期もあった。さらに70年代において高い失業率と高いインフレ率の共存傾向がきわめて明らかになり,スタグフレーションという術語が経済学用語として定着した。こうした状況下でマクロ経済学においては自然失業率仮説が主流となった。すなわち上記のフィリップス曲線の背後にある労働者は,つねに物価水準を実際より10%だけ過小に予測しつづけることとされている。しかしこの状態がしばらく続けば,彼は自分の予測誤差に気づいて,予測はしだいに正確になると考えるのが自然である。もともと雇用量が増加したのはインフレにより名目賃金と実質賃金との間にノイズが入ったためであり,労働者がこのノイズを除去して実質賃金を正確に判断できるようになれば,雇用量は本来の均衡雇用水準に向かって縮小していく。このような調整は,定常インフレ率が1%であっても,あるいは10%であっても起こると考えられるから,経済の長期的な均衡雇用量はインフレ率には無関係である。この長期均衡雇用量が達成されても,同時に摩擦的失業も存在すると考えられ,この状態における失業率をさして自然失業率という。つまり,自然失業率においては,期待物価水準と現実の物価水準とがつねに一致していることになる。

この自然失業率仮説(あるいは合理的期待形成仮説)は,二つの重要な政策的な意味をもつ。第1には,少なくとも長期的には,失業率を自然失業率以下に引き下げようとする政策は成功する可能性がきわめて小さい,ということである。第2には,失業率を自然失業率以下にとどめておこうとすれば,インフレ率をどんどん高進させていく必要がある,ということである。たとえば前のフィリップス曲線の例で,労働者が第2期に前期のインフレ率を考慮に入れて期待物価水準を形成しても,現実の物価水準がさらに高ければ,やはり同じ過ちを繰り返すことが可能である。しかし第3期には労働者はより高いインフレ率を予期して期待物価水準を形成するであろうから,さらにそれを上回ったインフレを現実に引き起こさなければ,前期と同じ雇用レベルは維持できない。こうしてインフレ率をどんどんエスカレートさせることによってのみ,自然失業率より低い失業率を維持することができる,と考えられる。1970年代において欧米諸国に共通してインフレ率が高かった理由のひとつは,政策目標として失業率を重視し,結果的に自然失業率より低い失業率を選択したことによるのではないか,との見解が成り立つわけである。

インフレが進行すると銀行預金や債券等の貨幣表示の金融資産の実質価値は低下する。そこで金融資産保有者の立場からは,受け取った利子からインフレによる資産価値の低下を差し引いたものが,実質的な資産価値の増加となる。このような観点から,名目利子率からインフレ率を差し引いて得られる実質利子率が金融資産の実質的な運用利回りの尺度となる。いま金融市場が完全であり,資産保有者は金融資産と実物資産とを自由に選ぶことができるとしよう。すると実質利子率が実物資産の収益率と等しくなければ均衡が成立しない。しかも実物資産の収益率は生産技術や資本ストックの量等によって決まり,少なくとも短期的にはインフレ率には左右されないと考えられる。するとこの仮定のもとでは,名目利子率はコンスタントな実質利子率とインフレ率との和である,というフィッシャーの等式が成立する。

しかし現実には,預金金利や貸出金利はしばしば政府により統制されている。またインフレは通貨保有のコストを引き上げるため,インフレ率が高まると通貨に代えて流動性のある金融資産の需要が増える可能性がある。またインフレ率の高進が前述のような〈予期されないインフレ〉によることも考えられる。こうした理由から,実際にはインフレ率の上昇に伴い,ある程度実質利子率が低下することは避けられない。この結果,インフレによる債務者利潤が生じ,金融資産から不動産,貴金属等の実物資産への逃避が起こることが珍しくない。

1970年代の欧米諸国はいずれも2けたに近いインフレ率に悩まされたが,同時に経済成長率もきわめて低かった。このような状況において,インフレの結果,実効税率が上昇して,労働,貯蓄,投資等の足かせとなっている,との主張が〈供給側(重視)の経済学supply-side economics〉としてなされた。すなわち,累進的な個人所得税のもとで,税率は名目所得に対応して決まっている。インフレによって名目賃金が増加すれば,たとえ実質賃金は変わらなくても,より高い税率が適用される。また利子所得や資本利得についても,インフレによる実質資産価値の減少を考慮せずに名目額全体が課税される。インフレが進行すればするほど,これらの元本と考えられる部分に対する課税が拡大するので,実効税率も上昇していく。こうした実効税率の上昇は家計の労働や貯蓄に対する誘因を弱めてきている,と考えられる。

また投資に対しても,税法上の減価償却控除が取得原価に基づいていることが問題とされる。インフレ下においては企業が使用している設備や機械の価格も上昇しているから,このような減価償却額を積み立てていっても,設備や機械の耐用年数が満了したときに,更新に必要な費用には不足することになる。そこで操業を続けていく企業の立場からは,インフレ率が高いほど税法上で設備コストとして認められない部分が拡大するので,実質的な法人税の増税となる,と主張される。もっともこれとは反対に,インフレにより企業債務の実質価値は低下するにもかかわらず,法人税ではこれが所得として扱われていない。インフレ率が高ければ高いほど,この非課税の所得が増えて法人税率が下がる,との指摘もある。このためある企業にとってどちらの効果がより強く働くかは,設備価額と負債額の相対的な大きさ,あるいは設備の平均耐久年数等にかかることになる。

執筆者:小椋 正立

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

出典 (株)ジェリコ・コンサルティング流通用語辞典について 情報

Sponserd by ![]()

Sponserd by ![]()

…溶融押出法には次に述べるインフレーション法とT‐ダイ法がある。(1)インフレーション法inflation チューブラー法ともいう。環状のダイ(口金)から溶融ポリマーを筒状に押し出し,その中に空気を吹き込んで膨張させ,薄膜状の円筒として冷却固定させ巻き取る方法(図2)である。…

…賃金,利潤等の非賃金所得,あるいは製品価格の形成に,政府が直接的になんらかの影響を与えて価格上昇(インフレーション)を抑制しようとする政策。インフレーションを沈静化するための正統的な政策は財政・金融政策等総需要管理政策である。…

…政府が直接統制の形態を通じて民間賃金の決定に介入する事態が賃金統制であり,所得政策のような,法的強制力を伴わない団体交渉に対する単なるガイドラインは,賃金統制とは異なる。賃金統制は経済の安定を確保するために導入される場合が多く,とくにインフレーションの防止または終息を目的として行われる。したがって賃金統制政策は,永続的な性格をもたず,インフレ発生の危険性がなくなれば不必要となるし,インフレが終息すれば放棄される。…

…たとえばどのような財の価格を指数に取り入れるかによって,消費者物価指数,卸売物価指数,GNPデフレーター等があり,これらはそれぞれ目的に応じて使い分けられている。 さて一般物価水準の変動(その上昇がインフレーションにほかならない)にわれわれが関心をもつのはどのような理由によってであろうか。もしすべての財の価格(労働サービスの価格である賃金等も当然含む)が比例的に上昇し,しかもそれが人々によって完全に予見されていたとしたら,一般物価水準の変動は経済活動の実質面にあまり大きな影響を与えないであろう。…

※「インフレーション」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...