改訂新版 世界大百科事典 「ドル」の意味・わかりやすい解説

ドル

dollar

通常,単にドルという場合はアメリカ合衆国の通貨,すなわち米ドルAmerican dollar(またはUS dollar)を指す。ドルはアメリカに所在する政府機関または金融機関が発行する短期債務のうち,通貨として通用するものをいう。これら短期債務とは,連邦準備銀行券(日本銀行券に相当),財務省証券,アメリカ国内の民間銀行における預金等のことである。ドルはアメリカ国内における国内通貨であり,また同時に世界において現在最も重要な国際通貨である。このほか国際通貨として重要な役割を果たしているものにユーロカレンシーとくにユーロダラーがあるが,ユーロダラーはアメリカの外に所在する銀行に預けられたドル(ドル預金)のことである。ユーロダラーはそれを発行する銀行がアメリカの外に所在しているという点で米ドルと異なる。また米ドルはニューヨーク市場を中心とするアメリカの金融機関が発行するものであるため,アメリカの財務省および連邦準備銀行の規制と監督のもとにあるのに対して,ユーロダラー市場は国外にあるため,これらの規制がないのが特徴である。さらにオイル・ダラーとかアラブ・ダラーがあるが,これらはそれぞれ石油産油国(OPEC諸国)やその中のアラブ諸国が石油の輸出代金をドルで受け取って保有しているものを指す。これの一部は米ドルで一部はユーロダラーでもたれるのが通例である。

このほかカナダ・ドル,オーストラリア・ドル,香港ドルといったものもあるが,これらはいずれもカナダ,オーストラリア,香港の国内通貨の他国からの呼称であり,ドルの名を用いているが,いわゆるドルには含まれない。またパナマとリベリアのように,独立国であるが米ドルを自国の通貨としてそのまま用いている国もある。

ドルの役割

ドルの特徴は同一通貨が同時に二つの通貨の役割を果たしていることである。すなわち一方では国内通貨として用いられ,他方では同時に国際通貨として広く通用している。

国内通貨

国内通貨としてのドルの役割はアメリカ国民が自国通貨としてこれを利用するというもので,日本国内で円が通貨として用いられる場合とまったく同じである。すなわちいわゆる通貨(貨幣)の三つの機能(価値尺度,支払手段,価値の蓄蔵)を果たす。この場合実際に用いられるドルは,円が日本国内でそうであるように,中央銀行券(連邦準備銀行券),種々の硬貨,銀行預金(当座預金,普通預金,定期預金)である。

国際通貨

市場経済体制あるいは資本主義体制をとる一つの経済内部において,その円滑な経済の発展にとって通貨は重要であるが,それと同様に国際経済社会においても,貿易や国際資本移動が円滑に行われるためには国際通貨が不可欠である。1995年末現在,国際通貨として世界的に用いられているものには米ドル,ユーロ,金,SDR(IMF特別引出権),円,イギリス・ポンド等があるが,ドルはこのなかで5割を占め,支配的地位を占める通貨である。ドルの国際通貨としての具体的役割は価値尺度のほか,決済通貨,介入通貨,準備通貨等である。決済通貨とは商品,サービス,および資本の国際取引において支払手段として現実に売買を媒介する通貨である。介入通貨とは,各国の中央銀行が自国通貨の為替相場を安定化,あるいは固定化(釘付け)するため,為替市場に自国通貨と引換えに一定価格で売ったり,買ったりするときに用いる通貨である。準備通貨は主として各国の中央銀行や大蔵省が対外支払のための外貨準備として保有する通貨である。このほか現在のような変動相場制のもとでは,ドルまたはドル資産(ドル建ての金融資産)は国際取引に従事する民間部門(企業,個人)に広く保有され,使用されている。このように国際取引を媒介する支配的通貨を基軸通貨と呼び,その通貨を発行する国を基軸通貨国という。それ以外の国は非基軸通貨国である。

現在の国際通貨体制は固定相場制ではなく〈変動相場制〉(フロートともいう)であるから,ドルの為替相場(たとえば1ドル=x円というときのx)は外国為替市場でドルの需要と供給が一致するように決定されるが,ドルの需要と供給は絶えず変動するので為替相場も変動する。この変動をならすため,とくに為替相場の乱高下が激しいとき,各国中央銀行はある限度内で,主としてドルで買い介入や売り介入を行う。ただし市場の実勢を反映して相場が大きく趨勢(すうせい)的に変動するときは介入を控えることが,IMFのガイドラインで決められている。このように為替相場の安定のため,ある程度の通貨介入を行う体制を管理フロートという。円の対ドル相場は,ドルを保有していて円を買いたがっている人のドルの供給と,円をもっていてドルを買いたがっている人々のドルの需要とが一致するように決まる。この場合これらのドルの需要(円の供給)と供給(円の需要)とを左右するのは,その(預金)通貨でもったとき得られる預金金利と,為替相場がその通貨の保有期間に,どれだけ値上がり(値下がり)するかについての人々の予想である。金利が高い通貨でも相場の下落が予想されれば需要は低いかもしれない。すなわちドル預金の金利からドル相場の低下率を差し引いたものと円預金の金利とを比較して,どちらの通貨を保有するかを人々は選択する。このほか輸出入や長期的海外投資の変動から生じる為替の需給の変動も,為替相場の日々の変動の原因となる。

アメリカの財政・金融政策がドルの総供給を決定し,この総供給が各国通貨に対するドルの供給を決定するため,各国通貨の対ドル相場はアメリカの財政・金融政策の変動とともに変動し,ふりまわされる傾向が生じる。たとえば1970年代のように,アメリカが失業を減らすために貨幣供給を拡大すれば,ドルの総供給が増大してドルの相場は下落する。アメリカのインフレの悪化とドル相場の下落は人々のドル需要をいっそう減少させるから,ドル相場の下落は大幅なものとなる。逆に80年代前半のように,アメリカが一方ではインフレ抑制のため貨幣供給を引き締め,他方では軍拡や減税によって財政赤字を拡大すると,アメリカの金利が上昇し,同時に生じるドル不足のためにドル相場も上昇する。いわゆるアメリカの高金利・ドル高(日本にとっては円安)問題がそれである。

ドルの歴史

以下,国内通貨としてのドルと国際通貨としてのドルとに区別して説明する。

国内通貨としての歴史

1775年にアメリカにおいて,独立戦争の戦費調達のためスペインで鋳造されたドル貨が用いられたのが,歴史上ドルが現れた最初であるが,アメリカ合衆国の成立後,92年に金銀複本位制のもとで正式のアメリカ通貨となった。このとき1ドル=24.75グレーンの金または371.25グレーンの銀(1グレーンは0.064g)であった。1834年に1ドル=23.20グレーンに,さらに37年に1ドル=23.22グレーンに改訂された。61年の南北戦争勃発とともに正貨(金貨,銀貨)による支払が停止され,正貨の兌換(だかん)が行われない不換紙幣である〈グリーンバックス〉が発行された。戦争終結とともに金本位制への復帰が計画され,73年に銀貨の自由鋳造は廃止され,複本位制は消滅した。79年に金貨(正貨)と銀行券(紙幣)との兌換が開始された。

20世紀に入って金本位制の全盛期を迎え,これは第1次大戦勃発期まで続く。1913年には連邦準備法が制定され,現在の連邦準備制度の初期の体制ができあがった。第1次大戦中の17年から19年までは金本位制が一時停止された。19年には第1次大戦間に過去の対外債務を返済したばかりでなく,逆にヨーロッパ諸国へ融資していたため,金解禁(金本位制への復帰)とともに大量の金がヨーロッパ諸国から流入した。金の流入は国内通貨を膨張させ,インフレを悪化させるので,いわゆる金不胎化政策をとった。すなわち財務省と連邦準備制度は金を民間から買い入れる際,通貨の代りに金証券を発行し,金の流入による連邦準備銀行券の増発を防いだ。29年にはニューヨーク株式市場の株価暴落に端を発する金融大恐慌(大恐慌)が発生し,33年には金輸出が禁止された。34年にはドルの金平価が40.94%切り下げられ,1ドル=13.71グレーンの金(あるいは金1トロイオンス=35ドル)となった。この金のドル価格は71年のニクソン・ショックまで存続した。そのときに紙幣の金との兌換および金の自由移動が停止された。これによって金本位制は廃止され,対外的には変動相場制へ移行した。

国際通貨としての歴史

第1次大戦以前の世界では国際通貨は金と銀が主流であり,また19世紀後半から第1次大戦期にはイギリスの通貨ポンドが国際的金本位制のもとで金とならんで国際通貨として支配的であった。ドルはこの間アメリカの国内通貨,あるいはせいぜいアメリカと密接な関係をもつ一部の外国で通用する通貨にすぎなかった。しかし第1次大戦を境にドルは国際通貨としてその地位をしだいに高め,第2次大戦後はポンドが国際通貨として衰退するに伴い,金とならんで国際通貨の大宗を占めた。

現在では金は価値尺度や支払手段として用いられることは少なく,主として準備通貨あるいは価値の蓄蔵形態として利用されるにすぎないため,ドルは先の国際通貨としての諸機能をほぼ完全に果たす,唯一の支配的国際通貨である。戦間期のドルの地位の向上の歴史は,戦争でヨーロッパの列強が疲弊したのを機に,第1次大戦後アメリカが世界貿易の強国となり,また資本輸出を行う大債権国となったこと,ニューヨークの金融・資本市場がアメリカの貿易や資本輸出をてこにして国際金融のセンターとして発展し,それまで国際金融の世界的センターであったロンドンを圧倒しつつあったこと等を反映している。しかし国際通貨としてのドルの地位が確立し,完全なものとなったのは,第2次大戦後である。

第2次大戦後のブレトン・ウッズ体制のもとでの国際通貨体制はIMF体制(IMF)ともいわれ,固定相場制を維持する金・為替本位制(金・ドル本位制)であった。すなわち各国通貨はドルへ固定相場で釘付けし,ドルは金へ固定価格(金1トロイオンス=35ドル)で結びついていた。ドルは主としてアメリカの銀行の短期債務(預金または財務省証券)であるが,各国がドルを金に交換したいと望むときはいつでもアメリカは上記の価格で金をドルと引換えに渡すことになっていた。これをドルの金兌換という。これは戦前の国際的金本位の形態を継承するものであったが,このことによってブレトン・ウッズ体制の国際的信認を高めるのに役立った。また金兌換は同時にアメリカがドルを乱発するとき,各国はドルの金への兌換を要求し,このことによってアメリカの金保有が払底するため,ドルの乱発を中止せざるをえないことをねらいとしていた。各国はまた自国通貨の平価(公式の為替相場)をドルまたは金で表示し,この平価の上下1%以上現実の為替相場が乖離(かいり)するときは為替市場でドルを売ったり買ったりして自国通貨の為替相場の変動幅を2%以内に抑える義務をIMF体制のもとでは負わされていた。

しかしIMF体制が1945年に法的に発足しても,初めは国際通貨体制は円滑に機能せず,したがって貿易の拡大も順調でなかった。各国は戦争の破壊から立ち直っておらず,国際収支は赤字であり,したがって外貨準備(主としてドル)が決定的に不足していた。このため,多くの国が為替管理や貿易制限を続けざるをえなかった。各国通貨間の交換性も戦争中に停止したままであった。アメリカはこのときマーシャル・プラン等の経済援助を先進諸国へ行い,それらの国々が必要としていたドル(外貨準備)を相当量供給した。またアメリカの(ドルを国内通貨とする)巨大な市場を自由主義諸国に開放した。ヨーロッパ諸国,および日本を中心とする諸外国はアメリカからのドルの供給によって,経済復興に必要な資材をアメリカ等から輸入することができ,しだいに世界貿易は拡大し,IMF体制も円滑に機能するようになった。

しかしこの回復過程は決して急速なものではなかった。固定相場制のもとでは各国(アメリカを除く)の企業や個人はドルを直接もつことは禁じられ,輸出等でドルを入手したときは各国中央銀行へ必ず売却し,代りに国内通貨を受け取るという外貨集中制がとられていた。輸入等でドルが必要なときは逆に中央銀行から外国為替銀行(都市銀行)を仲介者としてドルを買うのである。各国の経済の復興と発展には輸入の拡大が必要であったが,外貨準備を増加させるには逆に輸入を抑えて輸出を伸ばし,貿易収支の黒字(より厳密にはこれに資本の輸出入によるドルの流出入を加えた国際収支の黒字)を出さなければならなかった。このように経済の拡大に必要な外貨が不足する〈ドル不足〉の時代が1950年代末まで十数年間続いた。

1950年代末には各国の国際収支状況の改善が一定の水準に達して,1958年にはヨーロッパ工業国通貨間の交換性(お互いに通貨を自由に売買できること)を回復した。また,61年にイギリス,フランス,西ドイツ,イタリアが,64年に日本が,IMF8条国に移行することによって(発展途上国は例外として),工業諸国は資本取引を除く国際取引における為替管理を撤廃したので国際貿易と国際金融は世界経済とともにいっそう円滑に発展した。ドルを基軸通貨とするIMF体制のもとでは,各国が国際収支の黒字を出すことによってドルを蓄積すれば,それは(ドルはアメリカの対外債務にほかならないから)必然的にアメリカにとって国際収支の赤字をもたらす。すなわちアメリカを除く国々の国際収支の黒字の総和は,アメリカの赤字に等しくなる。逆にアメリカは国際通貨の発行国であるため,単にアメリカの借用証(預金)にすぎないドルをいわば無限に発行して,外国の商品や金融資産を購入し,そうして出た自国の赤字を埋めることが可能であった。このような通貨発行国の特権をセニョリッジseigniorage(通貨発行権とそれに伴う利益)と呼ぶ。

ヨーロッパ諸国と日本が戦争の破壊から復興し,対外競争力でもアメリカに追いつくようになると,アメリカの国際収支の赤字が問題となり,ドルの相対的過剰が〈流動性のジレンマ〉という形で発生しはじめた。すなわち上記の復興によって各国の保有する外貨準備がアメリカの保有する金(1オンス=35ドルでドルに換算したもの)を上回るようになった。こうしてアメリカがドルの金兌換の公約を果たせないことがはっきりしたため,ドルの金兌換性に対する信認に動揺が生じ(ドル不安),金価格の上昇を見越したドルへの売り投機(金の投機買い)が急増した。このことはIMF体制の根底をおびやかした。すなわち国際貿易や国際金融の拡大のためにはドルの供給が増大せねばならず,ドル供給が増大すれば,アメリカの保有する金とのアンバランスが必然的に生じ,ドルへの信認が動揺するという金・ドル本位制のジレンマである。アメリカは国際収支の赤字問題に対処するため,第1の〈ドル防衛〉策を1960年に打ち出し,63年にこれをさらに強化した。この政策の中心は資本輸出の抑制で,そのなかで有名なものは自主規制と,アメリカ人が資本輸出から得る利子収入に課税する利子平衡税である。同時に63年にアメリカは主要工業国の中央銀行に要請して,ドルの金兌換を請求しないという合意に達した。また金プールをこれらの国々と創設して金の市場価格の安定を図った。しかし1960年代後半以後ベトナム戦争の出費と社会福祉支出等が増大したためインフレが進行し,アメリカの対外競争力はさらに低下した。国際収支(および貿易)の赤字も拡大しつづけた。この間アメリカは西ドイツや日本等の黒字国に,対ドル為替相場を切り上げるよう要求したが,諸外国はこれに応ぜず,ついにアメリカに金融・財政政策の引締めによる国内インフレの抑制を求めた。

71年8月に,アメリカのニクソン大統領はドルの金兌換の永久的廃止を宣言した(ニクソン・ショック)。同時に各国の対米為替相場の切上げを要求して,輸入品に特別税をかけた。このため外国為替市場ではドル売りの投機が大規模に起こり,いっそうの円高をドルの買い介入で阻止しようとした日本へは大量のドルが流入した。71年12月にはスミソニアン合意が成立し,ドルの約8%の切下げ,円の約17%の切上げ等が決定された。しかしアメリカの赤字はあまり縮小しなかったので,73年には再びドルの切下げを見越した売り投機が発生し,円,マルクをはじめ主要通貨がスミソニアン合意に反してフロートしはじめた。ドルはこのとき再び大幅に減価した。このときのフロートは当初各国通貨の新しい現実的為替相場を見きわめ,その水準で固定するまでの暫定的措置と考えられたが,73年末の第1次石油危機の勃発によって,多くの先進国や非産油途上国の国際収支(貿易収支)が赤字になり,固定相場制への復帰は見通しが立たなくなった。以後なし崩し的に主要国通貨の全面的フロート(変動相場制)へ移行して現在に至っている。ただし発展途上国の多くは主要工業国の通貨のどれかに相場を固定させている場合が多く,とくにドルの場合は,アメリカとの経済的結びつきの強い中南米諸国の大部分と東南アジアの数国がドルへ為替相場を釘付けしている。

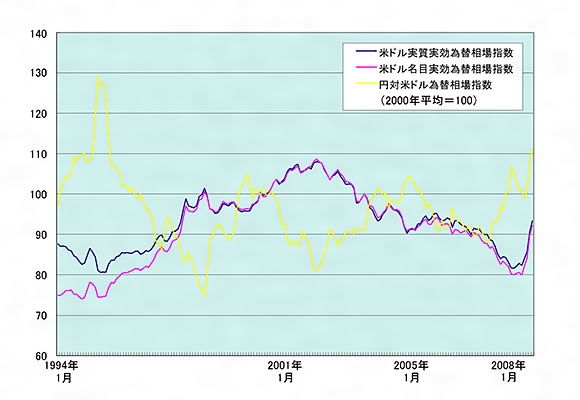

このようなフロートは固定相場制を前提とする当時のIMFの規約と矛盾していたので,75年ジャマイカにおけるIMF総会においてIMFの規約を改正して,現行の全面的フロートを事後承認した。第1次石油危機後のドルの相場の動きを円の対ドル相場でみると,第1次石油危機後は中東の石油への依存度が高く大幅貿易赤字を出した日本の円は売られて円安となり,石油の自給率の高いドルは一時高騰した。77-79年はカーター政権がアメリカ国内の失業を減らすため拡大的財政・金融政策をとった結果,アメリカのインフレが大幅に悪化し,ドルは円も含む大部分の主要通貨に対して大きく値下がりした。とくに対米黒字の大きかった日本の円相場の上昇(円高・ドル安)は顕著であった。アメリカが悪化したインフレの抑制に本腰を入れはじめた79年末にドルの下落は停止し,また同年の第2次石油危機の発生は円安・ドル高を一時ひき起こした。この後再び日本の貿易黒字の増大によって円は一時高くなるが,カーター政権を引き継いだレーガン政権がインフレ抑制政策を強化するため,貨幣供給を引締め,他方軍拡と減税によって財政赤字を拡大したため,アメリカ金利が高水準になり,ドルの相場は円を含む主要通貨に対して騰貴し,今日に至っている。

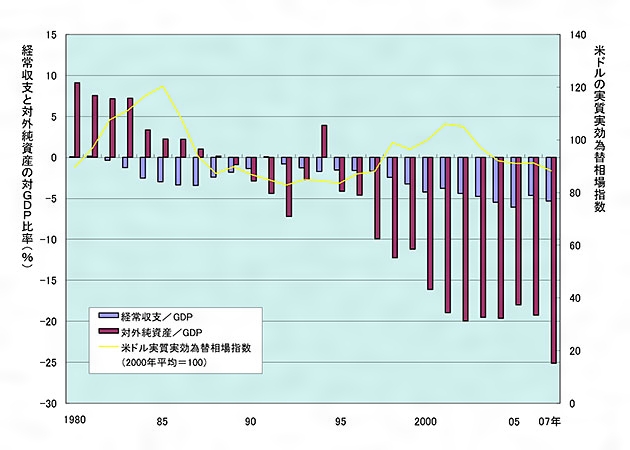

このようにフロートのもとにおけるドルの相場は,当初の予想に反して安定的ではなく,アメリカの経済政策の大きな変動と,諸外国の景気政策との時間的ずれとを反映して,変動幅の大きい,激しいものであった。同じことがドルの対金相場,ドルの対マルク相場,対スイス・フランス相場についてもいえる。しかし,ドルの各国通貨に対する相場の加重平均値である実効レートの変動は,はるかに小さなものであった。これはポンドやフランのような弱い通貨が円やマルクとは逆にドルに対して減価したが,このような通貨の相場の変動も平均値の計算には含まれるからである。なおこのような国際通貨としてのドルの相場の変動や先に述べた〈流動性のジレンマ〉は,一つの国民通貨にすぎないドルを国際通貨として広く利用することから生じる矛盾であった。そのため国際通貨制度の改革が1960年代から討議され,各国の合意(1969)によってSDRというIMFの発行する人工国際準備通貨が創出され,70年にはSDRの第1回の各国への配分が行われた。SDRの目的は国際通貨供給の不足を補い,国際通貨の供給のドルへの依存を減らすことであったが,アメリカの赤字の拡大とドルの供給過剰は70年代を通じて解消しなかったため,SDRの発行はきわめて限定されたものとなった。また1SDRは当初1/35オンスの金,すなわち1アメリカドルに等しい価値と定められたが,フロートへの移行とともにドルの価値の変動の影響を弱めるため,ドルを含む16の主要通貨の価値を加重平均した価値に等しいこととなった(1974年,1980年より5ヵ国通貨となる)。またアメリカの国際経済における相対的地位の低下とドルの二国間相場の激しい変動と過去数回にわたる大幅下落は,ドル保有の為替リスクを高め,ドルへの信認を低めた。この結果マルクや円の国際通貨としての地位が向上し,ドルの地位は徐々に低下しつつあるが,現在なおドルはその支配的地位(諸国の外貨準備の6,7割)を保っている。すなわち現在は1971年まで存続した金=ドル本位制からドル本位制ともいうべきもの(1972-73)を経て複数基軸通貨制への移行期であると考えられている。

執筆者:鬼塚 雄丞

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()