デジタル大辞泉 「景気循環」の意味・読み・例文・類語

けいき‐じゅんかん〔‐ジユンクワン〕【景気循環】

Sponserd by ![]()

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

近代の歴史的経験によると,人々の経済活動が市場を中心として行われるようになるのにともなって,全体としての経済活動は一様な成長を示すのではなく,そこに上昇期と沈滞期とが交互に,しかもある程度安定した周期をもって現れることが明らかとなった。たとえばW.S.ジェボンズは,16世紀初頭から1866年ないし67年にかけて,約10年の周期で恐慌が発生したとしている。このような経済の時間を通じての変動が,景気循環と呼ばれる現象と関係している。

一国の経済活動の大きさは,そこで取引されるいろいろの財・用役(サービス)の取引量,ないし取引金額,すなわち,取引量に取引価格を掛けた値の大きさでとらえることができる。そして,それぞれの財・用役の取引量と価格は,その財・用役の市場での需要量と供給量の間の調整過程で変動する。ある財,あるいは用役の需要と供給がその市場で出会い,ある価格である数量だけ取引される。この場合,需要量と供給量とは,つねに一致しているわけではない。そして,需要が供給を超過し,超過需要がある場合には,供給量そのものより,むしろ供給量の増加率(成長率)が大きくなり,したがって取引量の成長率が上昇し,また価格そのものより,その上昇率(インフレ率)が高くなる傾向がある。逆に,供給が需要を超過し,超過供給がある場合には,供給量の成長率が低下し,したがってまた取引量の成長率が低下し,価格のインフレ率が減少する傾向がある。これが市場での需給調整過程である。景気循環現象は,市場のこの需要調整過程に関係すると考えられている。

ところで,いろいろの財・用役は,大別すると生産物,資金,労働の3者に区分することができる。そこで,景気循環を次のように定義することができよう。すなわち景気循環とは,生産物,資金,労働の3市場における物価,利子率,賃金率という価格変数のインフレ率,および産出量,資金量,雇用量という数量変数の成長率に,ほぼ同時的に現れる循環的変動状況であり,それにはある程度安定した1年以上の周期がある(藤野,1965)。これに対してバーンズA.F.BurnsとW.C.ミッチェルは,1947年に次のように定義している。景気循環は,主として私的企業により,その活動を組織する国々での全体としての経済活動にみられる変動の一つの型である。一つの循環は,多くの経済活動においてほぼ同時的に起こる拡張,後退,収縮,回復から成り,回復は次の循環の拡張局面につながっていく。この変化の継起は再起的ではあるが,周期的ではない。すなわち,景気循環の期間は,1年以上の長さから10年ないし12年の長さまで変化する。すなわち,第1に,バーンズとミッチェルは,経済量の成長率と価格のインフレ率にみられる同時的変化として景気循環をとらえるのではなく,経済量なり,価格水準などの絶対的な大きさの同時的変動として景気循環をとらえた。そして第2に,彼らは,景気循環にある程度安定した周期があるとは考えなかった。

まず,第1の点については,次のような問題がある。財・用役の生産量などの数量的な大きさ,たとえば実質GNP(国民総生産)は,長い目でみて成長趨勢(すうせい)を示す。そして,高成長の時期,あるいは高成長の経済では,実質GNPの絶対水準は低下しない(成長率がマイナスとならない)という現象が起こる。たとえば,第2次大戦後の日本,アメリカ,西ヨーロッパの諸国でそのような現象がみられた。すなわち,これらの国々はある時期には高い成長率で,そして他の時期はプラスの,しかし低い成長率で成長してきた。この場合,これらの国々で景気循環は消滅してしまったのであろうか。これらの国々では戦前に引き続き戦後も市場で財・用役の需要と供給とが調整されてきた。しかし,戦後の高成長期には,その需要調整過程で生産物の産出量の成長率はただ若干低下するだけで,マイナスとはならなかったと考えるべきであろう。そうすると,バーンズやミッチェルのように,いろいろの経済量の絶対的水準の動きによって景気循環をとらえることには問題が起こる。また,経済の循環的変動の動きと成長の動きをそれぞれ別個の理論で説明するのではなく,統一的に説明しようとすれば,絶対水準ではなく,成長率ないしインフレ率を景気循環をとらえる尺度としなければならなくなる。

バーンズとミッチェルが拠(よ)った〈全国経済調査会National Bureau of Economic Research(NBER)〉に属するミンツI.Mintzは,成長循環growth cycleなる概念を唱え,景気循環に関するバーンズとミッチェルの定義を経済活動の絶対水準ではなく,その成長率で再定義している(1970,72)。これは,NBERの研究者もバーンズとミッチェルの定義を放棄し,藤野の定義に近い定義をとるにいたったことを示している。

しかし,バーンズとミッチェルにしろ,またミンツにしろ,彼らの定義では景気循環の周期性が認められていない。これが第2の点についての問題である。だが,市場の需給調整過程には,後に明らかにするように,理論的に考えて,比較的速やかに進行する側面,より緩慢に中期的に進行する側面,そしてさらにより長期的に進行する側面がある。そしてまた,事実的にみて,景気循環には,3~4年の周期をもったもの,10年前後の周期のもの,そして20年前後の周期のものが観測されている。

さきに述べた10年周期の恐慌の観察を拡充し,フランス,イギリス,アメリカについて物価,利子率の変動などの動きを検討し,7年から10年くらいの周期をもった経済活動の循環運動を1880年代に発見したのは,フランスの経済学者ジュグラーC.Juglar(1819-1905)である。J.A.シュンペーターは,この循環を彼の名にちなんでジュグラー・サイクルと呼んだ。

ところが,1920年代にはいって,キチンJ.Kitchin(生没年不詳)が,アメリカとイギリスにおける1890-1922年間の手形交換高,物価,利子率の変動を検討して,ジュグラー・サイクルのほかに平均40ヵ月の周期をもつ循環があり,一つのジュグラー・サイクルはしばしば3個の小循環,ときとして2個の小循環からなっていることを発見した。同様な循環がほぼ同時にクラムW.L.Crumにより1866-1922年のニューヨークの商業手形割引率の分析によって明らかにされた。これがキチン・サイクルである。

他方,1913年,物価の動きを調べていたオランダのヘルデレンJ.van Gelderenは,物価に上昇と下降に数十年かかる長期波動のあることを発見した。その後,22年,ロシアの経済学者コンドラチエフN.D.Kondrat'evは,イギリス,フランス,アメリカなどの卸売物価指数,公債価格,賃金率,輸出入額,石炭生産量,銑鉄生産量などを分析して,50年前後の長期波動のあることを主張した。これは,コンドラチエフの波,あるいはコンドラチエフ・サイクルと呼ばれている。

さらに,1920年代の終りから30年代の初めにかけて,いま一つのサイクルが検出された。27年,ワードウェルC.A.R.Wardwellは,アメリカの10個の時系列を分析し,銑鉄生産量の8.96年から破産企業の総負債額の19.33年にわたる平均15年よりやや短い周期をもつ循環運動を発見し,これを〈主〉循環major cycleと呼んだ。主循環とはジュグラー・サイクルのことを意味していたので,ワードウェルは,ジュグラー・サイクルより長く,コンドラチエフ・サイクルより短い周期の循環運動の現れているのに気づかなかった。

1930年になると,S.S.クズネッツは,アメリカ,イギリス,ドイツ,フランスなどのいろいろの商品の生産量と価格の系列からトレンドを除いた後に,20年を少し上回る平均周期をもったサイクルを発見した。彼は,このサイクルをコンドラチエフ・サイクルと同じ種類のものと考えていた。しかし,リグルマンJ.R.Rigglemanがアメリカの建設活動を分析し,平均17年周期のサイクルを発見してから,20年前後の周期のサイクルは,建設ないし建築活動との関連からみられるようになった。このサイクルは,クズネッツの名にちなみ,クズネッツ・サイクルないしクズネッツ循環と呼ばれ,またときに長期波動long swingとも呼ばれている。

物々交換の経済では,交換の相手方を発見するのが困難であり,そこに不確実性をともなう。貨幣経済は,物々交換における取引の不確実性を軽減するため,人々が,ある特定財(貨幣)を一般的交換手段として授受することに合意することによって成立する。このことの結果として,貨幣は他の財に比して隔絶した地位を占めることになり,貨幣を提供して財を獲得する行為,すなわち財への需要は,容易に実現されることになる。しかし,財を提供して貨幣を獲得する行為,すなわち財の供給は,貨幣より流動性の低い財を最も高い流動性をもつ貨幣に換えようとする行為であり,交換の相手方である需要者を見つけ出すのは必ずしも容易ではない。つまり,貨幣経済では,財の供給者の立場からみて財の需要には不確実性がともなう。そこで,財を供給する企業は,不確実な需要量の大きさに制約されて生産活動を行うことになる。

さて,市場で財の需要量と供給量とが食い違った場合,その間の第1次的調整としては,三つのしかたがある。第1は,生鮮食料品など貯蔵の困難な財の場合に典型的に起こる調整のしかたであり,超過需要があれば価格が急速に上昇し,また超過供給があれば価格が敏感に下落するケースである。これにより,需要量の減少と供給量の増加が促進される。

第2は,企業が需要の不確実性に備えて,生産物の在庫をもち,需要量が予定した供給量を超える場合,製品在庫を取りくずして需要量を満たそうとし,また予定した供給量が実際の需要量を超える場合には,その差を製品在庫に吸収し,市場での取引量をできるだけ需要量の大きさに即応させようとする調整のしかたである。

第3は,需要される財に個々の需要者の細部に関する特別の希望があるため,顧客の注文を待って財の生産が開始される場合であり,この場合には,企業は需要を一度その受注残高に吸収して,その生産量と需要量の間の調整を行っている。この調整のしかたは,造船業や重電機製造業,あるいは住宅やその他建物・構築物の建設業などにみられる。

今日の生産活動の圧倒的な部分は,もちろん第2の調整のしかたがとられる生産活動によって占められている。貨幣を提出してその他の財を獲得するという需要活動が容易に実現されるのが,貨幣経済の特性である。貨幣経済のこの特性は,生産活動が第2のしかたで行われることによって大きな支持を受けることになる。そこでは,企業は,不確実な需要量について予想を立て,それにもとづいて行動する。その結果,実際の需要量がその供給予定量と相違すれば,製品在庫量でその間を調整するが,それと同時に,次の生産計画では,この経験にもとづいて需要量の予想される大きさについての想定を改めて,生産計画をこの新しい想定に調整しようとするであろう。そこではまた,需要量の新しい想定に対応して,新しい製品在庫保有量が計画されるであろう。そこで,製品在庫水準の変動を媒介として市場での需要量と供給量,ないし生産量の調整が進行する。いずれにしても,その時々の需要量に,その時々の供給量,ないし生産量を調整しようとするこの種の第1次的調整は比較的速やかに現れる。

生産物の需要量と供給量との間の調整には,以上の第1次的調整より,より時間のかかる第2次的調整がある。企業は,不確実な需要に対処するため,製品の在庫をもっている。そしてそれに加えて,予備の生産能力をもっているのである。たとえば,需要量が供給量を超過すれば,差し当たって,製品在庫を取りくずして,需給ギャップに対処する。そして次には,生産設備の稼働率を高めて,生産量を拡大し,それによって需給ギャップへの対応を進めようとするであろう。

この場合,企業の予備の生産能力の大きさは減少することになる。しかし,だからといって,予備の生産能力の大きさを需要量の拡大に見合って,直ちに拡張しようとするわけではない。企業が,不確実な需要に備えてその製品在庫水準を調整しようとする場合に比べて,その生産設備の水準を調整するには,より慎重である。それは,製品在庫の大きさは,相対的に低いコストで変更できるのに対して,生産設備の大きさを変更するにはより多額の支出を必要とし,しかも,一度,設備の大きさを拡張すると,それを縮小するには製品在庫の場合より長い時間を必要とするからである。

企業の生産能力は,機械関係の設備,すなわち生産者耐久施設と,それらを入れる器としての工場・建物などの構築物とからなっている。そして,既存の工場内で生産者耐久施設の大きさを変動させるより,新しい工場を建設する場合のほうが,一度により多額の支出を行わなければならないであろう。そこで,機械関係の設備投資より,建設関係の投資のほうが一つの財として分割可能性が小さく,需要量の変動に対して,それだけ長い調整時間を必要とするであろう。つまり,需要量が増加し,生産能力の不足がみえはじめたとき,機械設備の増加によって既存の工場内での生産能力を増加させることは,新工場の建設によって生産能力を増加させることに比べて,より速やかに行われるであろうということである。そこで需要と供給の間の第2次の調整としては,機械設備水準の変動をともなう調整が,第1次の製品在庫水準の変動をともなう調整より,より長い調整時間をもって現れる。

需要量と供給量の間の調整は,以上の第2次的調整から,より外延的な生産能力の変動をもたらす第3次的調整へと広がっていく。上にみた工場・建物などの建設活動がこれに関連する。ここでは,工場数の変動だけでなく,新しい企業の設立,既存企業の消滅など,企業数の変動も起こり,企業の産業間の移動という調整現象が発生する。それとともに,民間企業を中心とした民間部門の活動の変化に応じて,それを入れる器としての公共財,たとえば道路の大きさに変化が要請され,政府の建設投資に変動が生ずる。したがって,需要と供給との間の,第2次的調整より,より長い調整時間のかかる第3次的調整は,一国の建設資本ストックの大きさの変動,つまり建設投資の動きを通じて進行する。

以上の検討により,生産物の需要と供給の第1次的調整では,製品在庫水準の変動と在庫投資の動きが,第2次的調整では,生産者耐久施設ストックの変動とこの関係の設備投資の動きが,そして,第3次的調整では,建設資本ストックの変動と建設投資の動きが密接に関係していることがわかる。そして,実際の投資の動きをみると,在庫投資は3~4年の周期の,生産者耐久施設は10年前後の,そして建設投資は20年前後の周期をもって変動していることを発見するのである。

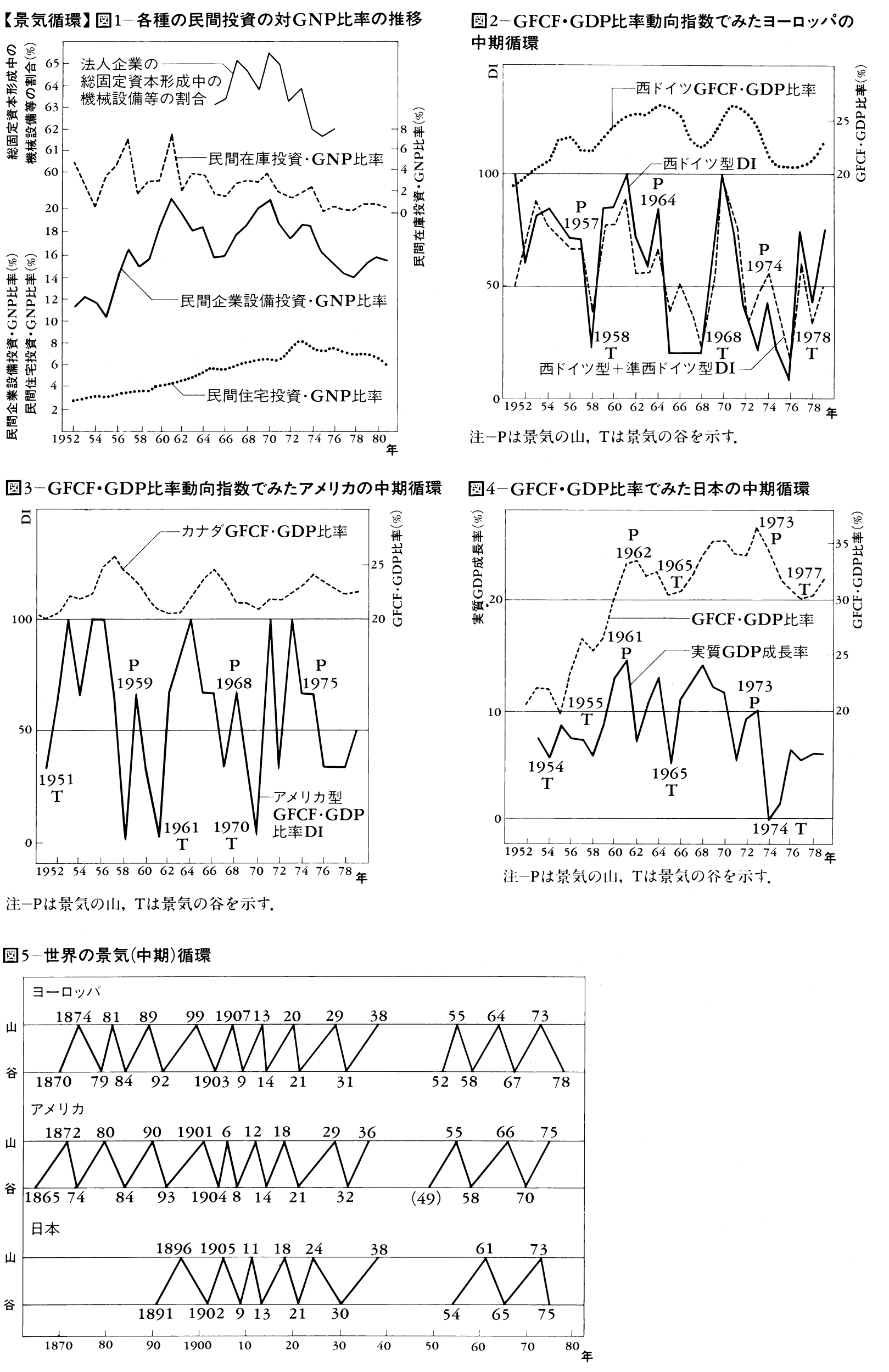

戦後の日本での民間投資の動きによってこの点を明らかにしよう。このため,図1には戦後の日本における各種の民間投資のGNPに占める割合の動きが示してある(1964年までは旧国民経済計算による計数であり,65年以降は新国民経済計算による計数である)。このうち,民間在庫投資・GNP比率は,4年前後の周期で変動を繰り返している。第2に,民間企業設備投資・GNP比率は,1955年の谷から出発して,65年の谷を経て,さらに78年の谷にいたっており,10年前後の周期の循環的変動を示している。この民間企業設備投資には,機械関係の生産者耐久施設のほかに建設投資が含まれている。そこで民間企業のうちの法人企業について,その総固定資本形成の中で機械設備等の投資の占める割合がどのように動いているかを調べてみよう(旧国民経済計算の計数による)。これは,図1の最上部でみられるように,1965年と75年で谷を示し,そして民間企業設備投資・GNP比率が1965年と78年の谷の中間で最高水準を示す1970年には,やはりピークに到達していたのである。したがって,民間企業設備投資の中で機械関係の設備投資をとり出せば,その対GNP比率はより明確に10年前後のサイクルを示すであろう。また民間企業設備投資・GNP比率の1965年の谷は,1955年および78年の谷に比べて落込みが小さい。この動きと法人企業の総固定資本形成中の機械設備等の投資割合の動きを併せ考えると,もし民間企業の建設投資だけをとり出せば,その対GNP比率での1965年での落込みは小さく,その比率は,1955年ころから78年ころにかけて20年程度のサイクルが明りょうに示すと推定される。

民間住宅投資・GNP比率は,民間企業設備投資・GNP比率より遅れて動いているようである。そしてそれは,多分,戦後の復興期の後に,1958-59年から81年ころにかけて一つのサイクルを描いたと考えられる。すなわち,それは企業の建設投資とほぼ同様の変動パターンを示しているのである。

かくして,在庫投資が4年前後の周期でサイクルを描き,機械関係の設備投資が10年前後の,そして建設投資が20年前後の周期の動きを示していることが明らかになった。このことは,製品在庫水準,機械設備資本ストック水準,建設資本ストックのそれぞれの変動を媒介として行われる生産物市場の需給調整における調整速度に違いがあり,製品在庫をめぐる第1次的調整は,機械設備をめぐる第2次的調整よりより早く進行し,第2次的調整は建設資本ストックをめぐる第3次的調整よりより急速に進むことを明示している。

以上の生産物の需給調整過程を,さきにみた3~4年の周期のキチン・サイクル,10年前後の周期のジュグラー・サイクル,そして20年前後のクズネッツ・サイクルと対応させて考えると次のようにいうことができよう。すなわち,製品在庫の変動が重要となる需給調整過程ではキチン・サイクルが,機械設備の変動が重要となる需給調整ではジュグラー・サイクルが,そして建設資本ストックの変動が重要となる需給調整ではクズネッツ・サイクルが現れるということである。キチン・サイクルはときに在庫循環inventory cycleと呼ばれ,またクズネッツ・サイクルは建設循環construction cycleと呼ばれる。それになぞらえていえば,ジュグラー・サイクルは設備循環equipment cycleと呼んでもよかろう。あるいは,在庫循環を短期循環,設備循環を中期循環,建設循環を長期循環ないし長期波動と呼んでもよいであろう。

ここで戦前の日本経済についての検討にもとづき,中期循環と長期波動とに関して観測された事実を要約して示しておく。(1)長期波動は,通常,二つの中期循環からなり,その第1の中期循環では第2のそれに比べて経済活動の実質成長率とインフレ率が相対的に高くなる。(2)また第1の中期循環では機械設備ストックの成長率が,そして第2の中期循環では建設ストックの成長率が,相対的に高くなる。(3)法人企業数の成長率は長期波動を明示する。(4)法人企業の払込資本金(出資金),社債,積立金の合計でとらえた長期資金の成長率でみると,全法人,製造工業,商業では第1の中期循環でのその成長率ピークが,第2の中期循環でのそれより高くなる。他方,電力業,運輸業,金融業では,その成長率に長期波動がきわめて明確に現れる。(5)貨幣量と銀行貸出しの成長率は,全法人企業の長期資金と類似の動きを示し,他方,殖産興業目的のために発行された国債残高,および全地方債残高の成長率は,長期波動を明示し,第2の中期循環でピークをもつ。

以上で述べた一つの長期波動の中でのその前半での動きと後半での動きは,さらに市場における需要と供給の調整が,第2次的なそれから第3次的なそれへと波及していくとしたことに,対応する現象ということができよう。

ここで,戦前・戦後を通じてのヨーロッパ,アメリカ,日本での景気循環の姿について明らかにしておこう。戦前のヨーロッパ諸国やアメリカについての景気循環の山と谷の日付については,バーンズとミッチェルの研究がある。しかし,さきに指摘したように,われわれは景気循環への接近法に別の方法をもつ。そこで,ここでは,われわれが確定した景気循環の日付を示しておく。この場合,在庫循環に関する日付を問題にすることは,あまりに数多くのケースを含んで繁雑にすぎる。そこで設備ストックの変動を通ずる調整が中心的役割を果たすと思われるジュグラー・サイクル,すなわち中期循環(設備循環)について,景気循環の日付を示そう。

ここでとろうとする方法は,なるべく多くの国について,なるべく同種のデータにより,なるべく同様のしかたによって,諸国ないし諸地域の景気循環の日付を確定することである。このためには,戦後については,OECDの《National Accounts of OECD Countries》《Main Economic Indicators》により,OECD加盟諸国の国内総生産(GDP),総固定資本形成(GFCF),産業生産指数などを相当数の国について戦後の相当期間にわたって知ることができる。それと同時に,ミッチェルB.R.Mitchellの《European Historical Statistics,1750-1975》(再版1981)により,戦前の相当数のヨーロッパ諸国について,上のデータに対応する国民総生産(GNP),あるいは国民純生産(NNP),あるいは国内総生産の計数や,総固定資本形成,あるいは純固定資本形成等の計数,および生産指数などの計数が利用できる。そこで,これらの資料に,別のソースから戦前のアメリカと日本の対応する資料を付加して,ヨーロッパ,アメリカ,日本の戦前・戦後の中期循環の状況を調べた。

まず,戦後のヨーロッパ諸国の中期循環について述べよう。中期ないし長期のサイクルは,固定資本形成に関するデータの動きに比較的明りょうに現れることが多い。しかも全体としての経済活動の中での投資活動の相対的な高まりの程度をみるには,GNPやGDPの中で,どれほどが固定資本形成需要を満たすために充てられているかをみるのが適当であろう。そこで,まず,OECD加盟のヨーロッパ諸国について総固定資本形成・国内総生産比率(以下GFCF・GDP比率と呼ぶ)を計算した。この場合,ユーゴスラビアは社会主義国であるという理由により,またギリシアは西ヨーロッパの中心部から遠く隔離されているという理由により,われわれの検討範囲から除外した。

この検討を通じて明らかになったことは,ヨーロッパ諸国の1952-79年のGFCF・GDP比率の動きにはいくつかのタイプがあるということである。まず第1は,GFCF・GDP比率が明りょうに中期サイクルを示す国々で,その典型が西ドイツである。このグループに属するのは,ほかに,オーストリア,イタリア,ルクセンブルク,スイスである。これを西ドイツ型とよべば,ほかにこの西ドイツ型に準ずる二つのタイプがあり,その一つはベルギーとオランダの示すタイプであり,他はフィンランドとノルウェーの示すタイプである。これらの諸国以外のデンマーク,フランス,アイスランド,アイルランド,ポルトガル,スペイン,スウェーデン,イギリスでは,それらのGFCF・GDP比率はほとんど中期循環らしき動きを示さないか,あるいは西ドイツ型と違った動きを示している。このうち,アイスランドは,後にみるアメリカ型の動きをみせているので,アメリカとともに検討する。

そこで,西ドイツ型の諸国の場合と,西ドイツ型に準西ドイツ型の諸国も含めた場合とについて,それらの諸国でのGFCF・GDP比率に現れた中期循環の一般的状況を検討し,それによって,まずヨーロッパ地域における景気循環の状況をみることにする。この場合,検討対象とした個々のヨーロッパ諸国のGFCF・GDP比率の動きから,ヨーロッパ地域全体での景気循環の状況をとらえるため,GFCF・GDP比率にもとづく景気動向指数(ディフュージョン・インデックス,DI)を作成した。

景気動向指数(景気指標)というのは,景気の動きを判断するために選ばれた複数個の経済指標系列のそれぞれについて,その数値が前月(あるいは前年)に比べて増加している場合には1の値を,増減のない場合には0.5の値を,そして減少している場合には0の値を与え,対象系列全体についてこれらの得点総計を対象系列数で割って,その結果を百分率で示したものである。この指数は0以上で100以下の値をとる。そして,それが,50より小さい値から50以上の値に変化するとき,景気はその谷に至り,そして,それが,50より大きい値から50以下の値に変化するとき,景気はその山をマークしたと考えられる。

これは次の理由による。まず,景気の動きを判断するために選ばれた系列の大部分が前期に比べて増加しているときには,景気は上昇過程を続けていると考えられる。このとき,動向指数は50より大きい値をとっている。ところが,次に,その系列の中でしだいに減少に転ずるものが現れはじめ,そして半数が上昇傾向を示し,残りの半数が下降傾向を示すようになったとき,景気はそのピークにあることになる。すなわち動向指数が50より大なる値より50の値をとるとき,景気の山が現れる。そしてこの時点を過ぎると,今度は,選ばれた系列の中で,減少傾向を示すものの数のほうが多くなり,動向指数の値は50より小さい値をとる。この状態が続くかぎり,景気は後退を続けていると考えられる。しかしやがて,対象系列の中で減少より増加に転ずるものが現れはじめると,動向指数の値は大きくなり,それが50より小さい値から,50以上の値に転ずるとき,景気下降の傾向と上昇の傾向がちょうどバランスして,景気の谷に至ったと判断される。

以上のような景気動向指数を,西ドイツ型のGFCF・GDP比率の動きを示すヨーロッパ諸国および西ドイツ型に準ずるGFCF・GDP比率の動きを示すヨーロッパ諸国について作成して図示したのが,図2である。ここには,西ドイツのGFCF・GDP比率も示しておいた。

西ドイツ型GFCF・GDP比率とDI(景気動向指数)は,オーストリア1952-79年,西ドイツ1952-79年,イタリア1952-79年,ルクセンブルク1953-79年,スイス1952-79年の計数にもとづく。また準西ドイツ型は,ベルギー1954-79年,オランダ1952-79年,フィンランド1952-79年,ノルウェー1951-59年の計数にもとづく。

景気動向指数は,50より大きい値から50より小さい値に転ずるとき,あるいは50より小さい値から50より大きい値に転ずるとき,必ずしもちょうど50という値をとるわけではない。そこで,景気の山と谷の判定において,原則として,時間の流れのうえで50以上の値の最終年を山の年,50以下の値の最終年を谷の年とした。

以上のGFCF・GDP比率とDIのほかに,各国の実質GDP成長率および産業生産指数成長率により,それぞれ景気動向指数を作成して循環的変動の状況を検討した。ただし,この種の成長率では,在庫循環の短期的変動が現れ,それにより中期サイクルの様態が不明りょうになるという問題がある。このため,各国のGFCF・GDP比率の動き,および上に得たGFCF・GDP比率DIの山と谷の日付を参照して,成長率サイクルでの中期の変動の山と谷の日付を定めた。そして,谷から山へは,成長率はつねに上昇し,山から谷へはそれがつねに低下するという想定をとり,その下で動向指数を作成した。以上にもとづく戦後ヨーロッパの中期循環の山と谷の日付,および3個のDIの結果を勘案して定めた標準日付は,図5のようになる。なお,第2次大戦後,戦災から復興などの調整がヨーロッパ全体として終了し,中期循環の出発点となるのは1952年である。

次に,アメリカのGFCF・GDP比率は,以上のヨーロッパ諸国のそれとは違った動きを示しており,カナダとアイスランドもアメリカ型の動きをみせている。そこでこれらによってヨーロッパの場合と同様に,GFCF・GDP比率DI,また実質GDP成長率DIおよび産業生産指数DIを作成した。GFCF・GDP比率の動きでは,カナダのそれがアメリカのものよりより明りょうに中期循環を示すので,それとGFCF・GDP比率DIを示すと図3のようになる。そして図5のように中期循環の日付が得られる。このうち,標準日付の1949年の谷は,他の側面からの検討により確定した。

OECD加盟諸国の中で,西ドイツを中心とするヨーロッパの中期循環とも,あるいはアメリカを中心とするアメリカ型の中期循環とも違った動きを示すのは日本のそれである。

日本のGFCF・GDP比率と実質GDP成長率を示すと図4のようになる。日本では,生産指数成長率より実質GDP成長率のほうが,中期循環の動きをみるには適当なようである。なお,図1に示した民間企業設備投資・GNP比率のほうがGFCF・GDP比率よりより明りょうに中期循環を示している。日本のGFCF・GDP比率と実質GDP比率の動きより,日本の中期循環の日付は図5のようである。われわれは,第2次大戦前についても,以上とほぼ同様なしかたで,ヨーロッパ,アメリカおよび日本における中期循環の状況を検討した。そこで得られた中期循環の山と谷の日付を戦後のそれらとともに図示すれば,図5のようになる。1870年ころから第2次大戦までの全期間を通してみると,中期循環はほぼ同時的にこれらの3地域で出現していた。ことに景気の谷の時点についてそうである。ところが,第2次大戦後においては,1950年代の半ばより,日本→ヨーロッパ→アメリカの順に2~3年のずれをもって中期循環が発生しているようである。これは,景気の谷についてとくにそうである。

さて,以上で検討した景気循環は,どのようなメカニズムの中から生まれてくるのであろうか。それが,市場での需給調整過程から生まれてくることは明らかであるが,そのプロセスをどのように説明すべきであろうか。3種の循環的変動が,在庫投資,設備投資,建設投資の動きと密接な関係をもっていることからもうかがわれるように,投資の動きが循環的変動の中で重要な役割を果たす。そこで現代の景気循環理論は,投資の変動の全経済に与える波及効果を説明する投資乗数の考え方を前提にして,投資の動きをどのように説明するかにより,いろいろのタイプのものに分かれている。

このような景気循環理論は,体系の時間を通じての変動を示す定差方程式や微分方程式で表されることが多い。そして,大別して線形モデルと非線形モデルに分かれる。投資乗数と,加速度原理,すなわち所得ないし産出量の増加が投資を誘発する関係の二つを結合して得られる乗数・加速度モデルは,線形モデルとして示される場合が多い。その代表がP.A.サミュエルソンのモデルである。またL.A.メツラーの在庫循環のモデルもこの型のものである。この場合,循環的変動が,時間とともに発散するか,同一運動(単弦振動)を繰り返すか,あるいは減衰してついには消滅するかのいずれかとなる。発散の運動は現実にはみられないし,同一運動の繰返しは,体系がきわめて偶然的な状況にある場合しか生まれない。減衰する場合には,体系のいろいろの不規則な衝撃が加わるとすると,景気循環の永続を説明することができる。E.スルーツキーやT.ホーベルモの研究がそれである。

しかしながら,景気循環の説明が不規則衝撃に依存してなされるということは,それがなお自己完結的ではないことを意味している。この欠陥を取り除くためには,体系を非線形化する必要がある。乗数・加速度モデルで発散解の場合をとりながら,完全雇用の天井と成長する独立投資の底をおくことにより体系を非線形化して景気循環を説明したのはJ.R.ヒックスである。

他方,アメリカの経済学者グッドウィンR.M.Goodwinは,実際の資本量が最適資本量より小さいか,等しいか,あるいは大きいかによって,投資の大きさが変化するとし,加速度関係を非線形化して,循環的変動とともに成長の現れる理論を構築した。

さらに,それより前に,N.カルドアは,投資と実質産出額との関係,および貯蓄と実質産出額との関係が,それぞれ直線で表されるのでなく,非線形であるとし,この前提に資本蓄積の投資に及ぼす効果を考慮して循環的変動を説明するモデルを考えた。

執筆者:藤野 正三郎

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

資本主義経済のもとでは、生産や消費などの経済活動が盛んになる好景気と、それらが衰える不景気が交互に発生するが、その変動の過程を景気循環または景気変動という。景気循環はある一定の周期をもって発生し、好況と不況が波状的に繰り返され、その変動は経済のあらゆる部門に影響を与え、さらに国際的にも波及していく。このような景気循環の波が本格的に現れるようになったのは、資本主義経済が確立された19世紀初頭のヨーロッパにおいてであるが、歴史上とくに有名なのは、1929年、アメリカにその端を発した世界的な大不況である。

[一杉哲也・羽田 亨 2022年6月22日]

景気の上昇から下降への転換を景気の「山」(peak)、下降から上昇への転換点を景気の「谷」(trough)とよぶ。景気の変動する過程は、次の4局面に区分される。(1)谷から山へ向かう拡張期または上昇局面、(2)山を越えて下り始める後退局面、(3)下り始めて谷に至る収縮期または下降局面、(4)谷を越えてふたたび上り始める回復局面、である。それらはそれぞれ、「好況」(prosperity)、「景気後退」(recession)、「不況」(depression)、「景気回復」(recovery)と名づけられている。好況→景気後退→不況→景気回復→好況というように、ある局面から次の局面に至るまでのプロセスが、景気の一循環を形成するのである。

[一杉哲也・羽田 亨 2022年6月22日]

そのときの経済が循環のどの局面に位置するかは、景気動向指数に基づいて判断される。景気動向指数は、過去の経験から景気の動きをもっともよく反映すると思われるいくつかの指標を選抜して、それらを景気局面判断や将来の動向予測に役だたせようとするものである。

景気指標には、景気の動きに先行する「先行系列」、景気の動きとタイミングが一致する「一致系列」、そして景気の動きに遅れる「遅行系列」がある。先行系列には、最終需要財在庫率指数(逆サイクル)、新規求人数(除学卒)、新設住宅着工床面積、消費者態度指数など11個の経済指標が含まれている。同様にして一致系列には、生産指数(鉱工業)、労働投入量指数(調査産業計)、有効求人倍率(除学卒)、商業販売額(小売業)など10個の経済指標が、また、遅行系列には、実質法人企業設備投資(全産業)、家計消費支出(勤労者世帯、名目)、完全失業率(逆サイクル)など9個の経済指標が含まれている。

それぞれの指標の値を3か月前の値と比較し、数値が増加した指標を数える。その数が、採用している系列数に占める割合を示したものが、ディフュージョン・インデックス(略称、DI)である。たとえば、一致系列に含まれる10個の経済指標のうち6指標が増加、4指標が下落したときの景気動向指数は、60.0%である。全指標のうち何個までに景気の動きが及んできたかを示しており、上昇する指数が半数を超えて指数が下から上へと50%のラインを超えるときが景気の谷、逆に下降する指標が半数を超えて、指数が上から下へ50%のラインを割るときが景気の山にほぼ対応する。DIが景気が上向いているか下降しているかどうかの方向を示す景気動向指数であるのに対して、景気変動の相対的な大きさやテンポを測定する景気動向指数がコンポジット・インデックス(略称、CI)である。CIは、それぞれの景気指標の前月と比べた変化率を合成して求め基準年を100として指数化する。当月の不規則な変化は、移動平均をとることによりその影響が除去される。

[一杉哲也・羽田 亨 2022年6月22日]

景気循環の種類はさまざまであるが、その周期の長さと様相の違いによって、主循環、小循環、建設循環(建築循環)、長期波動、の四つに分けられる。

[一杉哲也・羽田 亨 2022年6月22日]

主循環は8~10年周期の中期の循環で、その存在を初めて発見したフランスの経済学者クレマン・ジュグラーの名にちなんでジュグラーの波Juglar's waves(またはジュグラー循環)ともよばれる。また、その主因が設備投資の変動にあることから、設備投資循環ともよばれる。景気循環というと、通常これをさす。この循環の過程は、次の四つの局面で考えることができる。(1)停滞期を経て、不要な設備が償却され、生産の縮小調整が完了すると、景気は回復過程に入り、企業は生産を拡大するために設備投資を増大し始める。(2)こうして、景気は拡大し、やがてピークを迎えると、設備投資の行き過ぎによる過剰生産が発生するに至り、停滞期に入る。(3)企業は生産を縮小し、過剰設備の償却廃棄が行われる。(4)やがて調整が完了し、ふたたび経済は回復期に入る。

[一杉哲也・羽田 亨 2022年6月22日]

ジュグラーの波より短い周期の景気循環を小循環という。ほぼ40か月(3~4年)という周期をもつもので、その発見者であるジョゼフ・キッチンJoseph Kitchin(1861―1932)の名にちなんで、キッチンの波Kitchen's waves(またはキッチン循環)とよばれている。この波動は在庫投資の変動によるので、在庫循環ともよばれる。景気が後退すると、売れ残りの在庫が急激に増加する。企業はこれを処理しようとして、返品、投げ売りによって急激に在庫を減らすため、不況になる。やがて、在庫調整が済むと、ふたたび在庫の積み増しが始まり、注文増加によって生産が増え、不況を脱する。

[一杉哲也・羽田 亨 2022年6月22日]

主循環よりやや長い約20年周期の循環で、アメリカの経済学者サイモン・クズネッツによって発見されたことから、クズネッツの波Kuznets' waves(またはクズネッツ循環)ともよばれる。クズネッツの波は、住宅や貸借ビルなどの建設に関連した循環だと考えられる。

[一杉哲也・羽田 亨 2022年6月22日]

超長期の循環として知られるのはコンドラチェフの波Kondratiev's wavesである。これはソ連の経済学者ニコライ・コンドラチェフが1922年に初めて発表し、1925年に統計的検証を加えて論文としてまとめたものである。このコンドラチェフの波は、世界的に物価・利子率・賃金および生産指数が50~60年の周期で波を打っていることを示している。その第一の波は1780年ごろから1817年ごろまでの上昇と1840年代までの下降、第二の波はそれから1875年ごろまでの上昇と19世紀末までの下降、第三の波は1920年ごろまでの上昇とそれ以降の下降である。この波の原因をめぐっては研究者によっていろいろと意見が分かれているが、これら3個の長波は、いずれも大きな技術革新の時期にあたっているところから、シュンペーターの技術革新説がもっとも説得的であると考えられる。

[一杉哲也・羽田 亨 2022年6月22日]

景気循環の理論的説明には、これまで多くの所説が提出されてきた。経済活動の波動的な変動は、在庫投資、設備投資および建設投資という3種類の投資の動きとかかわりをもつことから、これらの投資の作用を中心としたマクロ経済モデルによる説明がこれまでの主流であるといえよう。ケインズ・マクロ理論を前提として、投資乗数と加速度原理型の投資関数の相互作用による単純なモデル、このモデルに完全雇用天井と独立投資の床を組み込んだヒックス・モデルなどがある。これらは、投資の増加が乗数を通じて産出量を増加させ、その産出量の変化が企業の将来需要についての予想の変化をもたらし、それが投資水準を変動させるという変動の累積過程から、景気循環が生み出されるとするものである。さらに、投資を産出量の変化率ではなく、産出量水準そのものと資本量の関数としてとらえるカルドアの利潤原理がある。さらに最近では、非ケインズ的な考え方によって景気循環を説明しようとする見解も現れてきた。

[一杉哲也・羽田 亨 2022年6月22日]

第二次世界大戦後、1973年のオイル・ショックに至る約30年間、主要な資本主義国では、恐慌、すなわち深刻な不況下に失業・倒産が社会不安を起こす現象は、ほとんど経験しなかった。日本でも、1949年(昭和24)のインフレ収束のための安定恐慌以後は同様である。なぜオイル・ショックまで恐慌が起こらなかったのか、これには次の三つの基礎的原因が考えられる。

第一は、金本位制にかわって国内に管理通貨制度を採用したことである。それは、国内に不換紙幣を流通させ、国内通貨を政府・中央銀行が強力に管理し、不況期には通貨増発、好況期には通貨収縮と手を打つことができるようになった。第二には、景気安定・完全雇用維持が国家の責務であることにコンセンサスがつくられ、その手段としての財政政策を中核とする各種の経済政策が有効に展開されるようになったことである。第三は金融政策であり、とくに日本では日本銀行の金融機関に対する強力な指導力のもとに、公定歩合操作、預金準備率操作、窓口規制、ポジション指導、オペレーションなどの諸手段が有効に働いた。

しかし、この基礎的原因には一つのアキレス腱(けん)があった。それは国際決済制度である。金本位制が廃棄されたのちのそれは、金・ドル本位制とでもよぶものとなった。すなわち、第二次世界大戦後、アメリカは大量の金を保有し、それを背景として米ドルだけが公的に金と交換される通貨として残ったので、各国とも国際決済のためにドルを保有しなければならなかった。しかし各国に十分なドルが供給されるためには、アメリカの国際収支がつねに赤字にならなければならないが、一方、その赤字が大きければドルの価値が低下し、それは国際通貨としてのドルの信用を失わせることになる。この、一国の通貨が同時に国際通貨であることの矛盾が表面化したのが、1971年8月のドル・ショック(ニクソン・ショックともいう)である。ドル・ショックによってドルと金の交換は停止され、国際決済制度はドル本位制とよばれるものになった。

[一杉哲也・羽田 亨 2022年6月22日]

1973年2月、変動為替(かわせ)相場制がほぼ全面的に採用された。これによって国際収支のアンバランスが自動的に解決されると期待されたためである。しかし、同年末に起こったオイル・ショックは、世界中が使用している石油価格の急騰→世界同時インフレ→インフレ抑制のためのデフレ政策の同時的実施→世界同時不況という、1929年以来の現象を引き起こした。これ以後、1980年代初期に至る世界恐慌に近い景気停滞の様相は、前述の三つの基礎的原因との絡みで、次のように要約できよう。

第一に、変動為替相場制も国際収支のバランスを自動的に調整しえないことが確認された。この結果、国内の管理通貨制の運用がより困難になった。第二に、インフレが財政政策の過度の施行にあるとみるマネタリズム(貨幣主義)が台頭し、その政策がアメリカとイギリスで採用されるに及んで、主要国においてインフレは収まったものの、失業の増大、不況の持続が世界的に波及した。第三に、マネタリズムの金融政策は、もっぱら貨幣量の長期的コントロールにあり、それはインフレを抑えたものの、とくにアメリカに高金利を発生させ、これが開発途上国の対先進国債務の返済不能という問題を引き起こした。これを回避するためアメリカが貨幣量の引締めを緩めるや、金利は低下し、同時にアメリカの景気回復をもたらした。マネタリズムの緩和が景気を上昇させたのである。アメリカの景気回復が引き金となり、対米輸出増加が世界景気回復をもたらした。

このようにオイル・ショック以後、世界同時不況・同時回復という景気の同時化(シンクロナイゼーション)が起こっている。と同時に、技術革新=設備投資を行う国、行いえない国という国内的景気変動の側面がふたたび顕著になりつつある。

[一杉哲也・羽田 亨 2022年6月22日]

第二次世界大戦後の日本では、戦後悪性インフレが続き、いちおうの収束をみたのは1949年(昭和24)であった。その直後には朝鮮戦争の特需ブームとその反動の不況があったが、これは戦争という特殊な要因によるもので、景気循環とはいいがたい。それ以後2022年(令和4)までに、15回の波が記録されている(第2循環以後)。

これらの日本における戦後の景気循環を分析する場合には、第2循環~第5循環(1951~1965)とその後とを分けて考えることが必要である。それは次のような理由による。第一に、第2循環~第5循環は、外貨準備高の壁にぶつかって不況が起こったという共通性をもっている。すなわち、好況による輸入増加と輸出停滞(無理して輸出しなくても国内で売れるから)が国際収支を赤字にし、そのため外貨準備高が国際決済に支障をきたす程度にまで減少すると、金融引締めによって不況が起こる。不況下の輸入減少と輸出増加が国際収支を黒字にして、やがて外貨準備高がある水準まで回復すると、金融緩和が行われて好況に転ずるというパターンである。しかし1965年以降、日本の外貨準備高は豊富になり、外貨の壁は消えた。第二は、日本経済の構造変化である。1964~1965年のいわゆる(昭和)40年不況までの高度成長は設備投資に支えられ、かつ大量生産の利益を享受していた。このため企業は、売上げが急増したので、マーケット・シェアをあまり意識しないで行動していた。しかし40年不況以後、生産設備は大量生産の利益があまり生じない程度にまで拡大するに至り、大企業は合併によるマーケット・シェアの拡大と価格支配力の強化をねらうようになる。経済も、輸出・財政主導型に転換していった。この結果、40年不況までは、不況下では卸売物価が下落していたのに、その後は不況による卸売物価の下落はほとんどなくなり、1973年2月の変動相場制移行以後、卸売物価の下落は、海外要因すなわち海外価格の下落と円安によって起こるようになったのである。

[一杉哲也・羽田 亨 2022年6月22日]

1985年のプラザ合意以降、急激な円為替レートの上昇が生じた。この円高は当初、第10循環の景気後退をもたらした。しかしながら、1986年以降では円高がむしろ企業収益に対して寄与したことと、資産価格の高騰、いわゆるバブル経済が消費や投資を刺激したことによって、第11循環の好況を生み出した。拡大局面の期間が戦後最長に迫る勢いであったが、1991年(平成3)になるとバブル経済崩壊による資産価格の反落により、不況となった。この不況に関しては、資産価値(ストック)の減少がGNP(国民総生産)などフロー(一定期間中に動く財貨の総量)に影響して起こったとして、循環的要因によるものではなく、構造的な不況であり、これまでとその性質を異にするという見方がある。こうして日本経済は、1991年ごろから2002年(平成14)ごろまで、「失われた十年」とよばれる長期の停滞状態となった。その後、景気は2002年1月を谷として回復し始め、2008年2月を山として景気拡張期間が73か月となり、いざなぎ景気の57か月(第6循環)を超えて戦後最長を記録した(第14循環)。しかしながら、成長の勢いが緩やかで実感に乏しく、しばしば「実感なき景気拡大」または「実感なき景気回復」とよばれている。

[一杉哲也・羽田 亨 2022年6月22日]

『藤野正三郎著『日本の景気循環』(1965・勁草書房)』▽『中村文夫編『コンドラチェフ景気波動論』(1978・亜紀書房)』▽『香西泰編『景気循環』(1984・教育社)』▽『岩田規久男著『景気ってなんだろう』(2008・筑摩書房)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

…このように実践的方向をめざしたコモンズ流の制度主義は,ニューディールをはじめとする経済改革の運動に大きな役割を果たした。 またミッチェルは,たとえば《景気循環》(1927)において,諸価格の循環的調整過程を貨幣経済の進化過程としてとらえ,経済データの組織的収集にもとづく数量的経済学をおしすすめた。その数量分析が制度主義的とみなされるのは,ミッチェルにおいても,産業industryと営利企業business,あるいは財生産making goodsと金もうけmaking moneyの区別というベブレン流の制度理解があったからである。…

…こうして資本主義経済は生産性の上昇を必然にする経済であり,成長を必然にする経済である。それは,現実には,一様な拡大の過程ではなく,好況・不況の繰返しという景気循環の過程をとりながら発展し,高度な生産力水準と生活水準を実現することになった。

[資本主義のマルクス・モデル]

資本主義の概念は論者によりさまざまな内容をもつが,なかでもなお大きな影響力をもっているのがK.マルクスによる資本主義の概念である。…

…こうして資本主義社会では,拡大再生産がいわば〈蓄積のための蓄積〉という自己目的となって進行し,それ以前のいかなる社会よりも速い速度で経済成長を実現することができたのである。 しかしこの資本蓄積と拡大再生産はつねに順調に進行しているわけではなく,好況―恐慌―不況を一つの周期とする景気循環をともなって展開される。それゆえ景気循環こそ資本蓄積の現実的な過程ということになり,そのなかで互いに異なる二つの蓄積様式が継起的に交代して繰り返される。…

※「景気循環」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...