デジタル大辞泉 「金融機関」の意味・読み・例文・類語

Sponserd by ![]()

Sponserd by ![]()

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

金融取引(資金余剰部門と資金不足部門の間の資金の流れ)を仲介することを主要な業務とする機関の総称。金融仲介機関ともいう。

[原 司郎・前田拓生]

金融システムにおいて、資金余剰部門(最終的貸し手)から資金不足部門(最終的借り手)への資金の流れは多様であるが、これを大別すると、直接金融と間接金融に分けられる。直接金融は、資金不足部門が発行する直接証券(負債)を資金余剰部門が直接購入し、自らの金融資産として保有することを意味する。これに対して間接金融は、金融機関が資金不足部門の発行する直接証券を購入し、これに要する資金を金融機関自身の発行する間接証券(負債)の売却によって創出する機構を意味する。このように、直接負債を間接負債に転化するところに金融機関の主たる機能があるといえる。

直接金融のほかに間接金融が存在すること、すなわち金融機関が存在することには次のような理由が考えられる。

第一に、金融市場が不完全競争性をもっていることから、金融機関の機能をみいだすことができる。すなわち、金融市場に参加する貸し手と借り手との間には、資金の規模、資金の貸付(借入)期間について異なった条件があるのが通例である。たとえば、貸し手は資金の安全な貸付を要求することから、短期の貸付を好むのに対して、借り手は借入資金の安定性から、より長期の借入を好む。また、貸し手のなかには多くの零細な資金規模をもったものが含まれているのに対して、借り手は比較的資金規模の大きな借入を求めることが多い。そこで金融機関が仲介して、貸し手の資金を集めて、これを標準化したうえで借り手のニーズに応じた条件で資金を貸し付けることが望まれるのである。つまり、貸付資金の大口化、短期資金の長期化がまず第一の金融機関の機能といえよう。

第二に、金融機関の仲介が「信用の仲介」という機能をもっている点に注目すべきであろう。貸し手にとって資金の貸付は安全でなければならない。ところが、貸し手の多くは借り手の信用力を正確に分析する能力に欠けているし、そのうえ貸し付けている間の債権の管理能力にも乏しい。そこで、金融機関が貸し手と借り手の間を仲介して、貸し手から吸収した資金を、信用力の高い借り手に貸し付ける役割を果たすのである。このため、金融機関は調査部、審査部、融資部などに専門的ノウハウをもった人を置き、経済調査、産業調査、企業調査を行って借り手の信用力を絶えず分析するとともに、適正な担保の設定や貸出期間中の債権管理を行うのである。

第三に、借り手が多様化しているところにも金融機関の機能をみいだすことができる。借り手は、国内の経済部門だけでも政府、企業、個人に分かれており、さらに企業は「大企業と中小企業」や「商工業関係企業と農業関係企業」などというように多岐にわたっている。このように多様化した借り手に円滑に資金を配分するためには、ある特定の分野への資金供給(たとえば中小企業金融、住宅金融、農業金融など)を専門的に行う金融機関の存在が望まれるのである。

第四に、通貨供給(現金通貨、預金通貨)も金融機関の重要な機能といえる。通貨供給は中央銀行(現金通貨)と預金取扱金融機関(預金通貨)とによって行われるが、両者は預金取扱金融機関が預金に対する支払準備を現金通貨で保有することによって密接に結び付いている。したがって、通貨の体系は銀行の体系と深くかかわっているといえるのである。

[原 司郎・前田拓生]

金融機関の分類は、その基準を何にとるかによって各種のものが考えられるが、まずその代表的なものとしては、銀行と銀行以外の金融仲介機関nonbank financial intermediariesまたは非貨幣的金融仲介機関との分類がある。中央銀行と預金取扱金融機関の通貨供給に果たす役割は前述のとおりである。中央銀行が現金通貨の供給を行うのに対して、預金取扱金融機関は預金通貨などの要求払預金と定期預金などの貯蓄性預金を吸収し、前者すなわち要求払預金については預金通貨の創造(信用創造)機能を果たし、後者すなわち貯蓄性預金については信用仲介機能を果たす(信用創造のプロセスについては「銀行」の項を参照)。これに対して、非貨幣的金融仲介機関は、調達した資金をそのまま運用する、いわゆる信用仲介機能のみをもっているといえる。このように、銀行と非貨幣的金融仲介機関とはその機能が異なっているのである。

ところで、ガーレイJohn G. GurleyとショウEdward S. Shaw(1908―1994)も、中央銀行を含めた貨幣的金融仲介機関(貨幣組織)と非貨幣的金融仲介機関とを区別したが、非貨幣的金融仲介機関も貸付資金の創造を行うとして、貨幣的金融仲介機関とともに非貨幣的金融仲介機関をも金融政策の対象とすべきだと主張した。20世紀に入って、アメリカでは商業銀行の比重が低下し、非貨幣的金融仲介機関の伸長がみられたが、第二次世界大戦後、この傾向はいっそう強まるとともに、他の先進資本主義国でも同様の現象がみられた。その原因は、個人の金融資産選好の多様化、高利回り資産への比重移行にあるといわれるが、この結果、両者の同一条件での競争を促進する政策が各国で採用されるに至った。金融機関間の自由競争が激化すると、金融機関の同質化が進行する。とくにコンピュータの発達によって、オンラインシステムが完成すると、預金間の資金の移動に要する費用や時間が小さくなって容易となることから、非貨幣的金融仲介機関も要求払預金を扱うようになり、信用創造機能をもつようになる。そしてこれによって商業銀行と非貨幣的金融仲介機関の区別があいまいとなる。預金金利の自由化を中心とする金融の自由化はこの傾向をいっそう強めることとなるのである。

その他の分類としては、貸付期間によって長期金融機関(設備資金または長期運転資金の供給)と短期金融機関(運転資金の供給)、産業別に農林漁業金融機関、鉱工業金融機関、商業金融機関、さらには資金供給の対象別に中小企業金融機関、住宅金融機関、消費者金融機関などがある。このうち、農林漁業、中小企業、消費者など比較的にファイナンシャル・ギャップの生じやすい分野には、その分野への資金供給を専門に行う専門金融機関がつくられることが多い。しかし、このような分野は専門金融機関であっても、また、公的セクターが関与しても、預金取扱金融機関の場合には信用秩序の維持などの観点から、実際にはギャップを埋めきれない分野が残ってしまう場合が多い。そこで最近では、民間部門である「非営利・協同セクター」などが中心となり、さまざまな仕組みを駆使してファイナンシャル・ギャップに対処している例が、各国でみられる。

[原 司郎・前田拓生]

アメリカの金融機関の体系は、預金型金融機関と非預金型金融機関に大別される。また、前者は商業銀行および貯蓄金融機関より構成されている。

[原 司郎・前田拓生]

商業銀行は、1913年の連邦準備法の制定によって確立をみた連邦準備制度Federal Reserve System=FRS(連邦準備理事会のもとに12の連邦準備銀行が各地区に置かれ、連邦準備券と称する銀行券を発行するとともに金融調整をも行う)を中心に、国法銀行(連邦法としてのグラス‐スティーガル法Glass-Steagall Actによって規制される商業銀行)と州法銀行(各州の銀行法によって規制される商業銀行)とからなる。国法銀行は地元の連邦準備銀行(株式会社)の株主となりFRSのメンバーになること、つまり、加盟銀行になることを強制されるが、州法銀行はFRSへの加盟が任意となっている。

他方、貯蓄金融機関thriftとは貯蓄銀行savings bank、貯蓄貸付組合savings and loan association=S&L、信用組合credit unionを総称した名称であり、預金で吸収した資金を、前二者は主として住宅金融、後者は主として消費者金融に運用している。また、これらの金融機関も商業銀行同様に州法人資格か連邦法人資格かを選択することになっている。元来、これらいずれの金融機関も要求払預金を取り扱わず、もっぱら信用仲介機能のみを果たしてきた。

[原 司郎・前田拓生]

しかし、1980年に制定された「預金型金融機関の規制撤廃と貨幣統制法」(預金金融機関規制緩和・通貨管理法)が、預金金利の段階的自由化と預金型金融機関すべてに準備預金制度(預金の一定割合を準備預金として連邦準備銀行に預入れすることを義務づけ、その預金準備率を変更することによって信用創造能力を調整しようとする制度)を適用することを規定したため、預金金利の自由化が進められ、商業銀行と貯蓄金融機関は激しい競争にさらされることとなった。とくに、規模が小さく、長期の住宅金融を専門としている貯蓄金融機関においては、経営状態が極端に悪化し、合併や提携することを余儀なくされた。そこで1982年に「貯蓄金融機関再建法」(ガーン‐セントジャーメイン法Garn-St Germain Act)を制定し、貯蓄金融機関が住宅金融のほか企業金融や消費者金融にも一定の範囲まで資金を運用できるよう、運用の弾力化を認めることを中心に改革を行った。さらに、NOW勘定(利子のつく要求払預金)が制度化されてから要求払預金をも扱うようになり、現在ではすべての預金型金融機関が信用創造機能をも果たしている。

[原 司郎・前田拓生]

以上のような預金型金融機関は、決済性預金の形でマネーサプライ(通貨供給)の重要な部分を担当していることから、破綻(はたん)したりまたは破綻のおそれがあるような場合には、経済へ深刻な悪影響を及ぼすことになる。このような事態への対応を目的として、しかも金融機関に対する公衆の信頼を維持し促進するための制度が預金保険制度である。この制度の下に預金型金融機関に破綻を起こさせないよう、事前に準備を進めるとともに、金融システムのセーフティネット(安全網)としての役割を果たすことを目的にして設置された機関が連邦預金保険公社Federal Deposit Insurance Corporation=FDICである。すなわち、この預金保険制度は、預金者保護の観点から、銀行が倒産したときに、預金保険公社が銀行にかわって一定金額まで預金の払出しを行うものである。1989年の金融機関改革、再建、および規制実施法制定以来、この保険が対象とする預金は、銀行預金と貯蓄金融機関預金の両方である。ただし、保険基金はFDICの下で銀行保険基金と貯蓄金融機関保険基金に分かれていて、銀行および貯蓄金融機関はそれぞれの基金に別々に保険料を払い込んで預金を付保され、保険料率はおのおのの基金によって独自に決められる。現在、銀行保険基金においては、1991年の連邦預金保険公社改革法の制定によって、銀行の自己資本比率と経営の健全性へ連動するリスク反映預金保険料率と、自己資本比率の改善を施す早期是正措置が導入されている。

このように1980年代の自由化により商業銀行と貯蓄金融機関が同質化するなか、地域金融機関において大規模な再編や統合が進んだことから、地域的な資金偏在や基礎的金融サービスの低下の著しい地域(銀行空白地域)が出現するようになった。このような地域金融のゆがみに対してクリントン政権では、地域再投資法(Community Reinvestment Act of 1977=CRA)の強化、および、リーグル地域社会開発・規制改善法(Riegle Community Development and Regulatory Improvement Act of 1994)を成立させ、コミュニティ開発金融機関(Community Development Financial Institutions=CDFIs)を支援するCDFIファンドの設置等が行われるようになった。これによって各地でCDFIが設立し、銀行空白地帯への資金供給システムが構築され、地域金融の振興に役だっている。CDFI等は民間金融機関が中心であるものの、アメリカ政府等においても、CDFIへの投資インセンティブ(誘因)を高めるためにタックス・クレジット(課税の減免の権利)などによって地域金融を側面から支援している。

[原 司郎・前田拓生]

次に非預金型金融機関については、FRB資金循環統計で分類されている16部門が、保険・年金基金およびその他の金融仲介機関に分けられている。保険・年金基金には、民間年金基金、州・地方職員退職基金、および生命保険、損害保険等の保険会社が属し、その他金融仲介機関にはMMMF(Money Market Mutual Funds)、ミューチュアル・ファンドやクローズド・エンドファンドなどの証券投資信託、消費者金融の分野における、販売金融会社、消費者金融会社などのファイナンス会社等のほか、政府後援金融機関Government Sponsored Enterprisesに分類されている。

[原 司郎・前田拓生]

イギリスの金融機関は、中央銀行であるイングランド銀行を中心に、銀行部門を構成する商業銀行、割引商社、引受商社と、多数のその他金融機関からなっている。

イングランド銀行は1694年に設立され、1844年のピール銀行条例Peel's Bank Actによって中央銀行となった。同銀行は発行部(銀行券の発行)と銀行部との2部門に分かれている。同銀行の公定歩合は長くロンドン金融市場の金利体系の中心に位置していたが、1972年の「競争と信用調節」(Competition and Credit Control=CCC)の導入に代表される金利自由化に伴い、同銀行は公定歩合制度を廃止し、市場金利と連動する最低貸出レート制を導入した。同銀行の貸出は割引商社(ビル・ブローカー)のみに与えられているが、その金利水準は市中の短期金利水準を上回る罰則レートとなっている。割引商社は卸売金融機関であり、商業銀行からコールを取り入れ、その資金を大蔵省証券の保有や商業手形の割引に運用している。割引商社は伝統市場であるマネー・マーケットの中心に位置している。

[原 司郎・前田拓生]

1979年、それまで慣習法にすぎなかった銀行法を成文化し、「1979年銀行法」(The Bank Act 1979)が制定された。その理由は、石油危機後、小規模金融機関が経営危機に陥ったことにある。同法によると、今後イギリスで預金受入業務を行いうるのは、(1)金融界で高い評価を受け、かつ一定規模以上の資産を保有していて、イングランド銀行によって銀行と認定されたもの、(2)イングランド銀行より預金取扱機関としての免許を受けたもの、の二つである。銀行という名称は(1)の認定機関のみに許され、(2)の免許機関も認定銀行とともにイングランド銀行の監督下に入ることとなった。また、同法により預金保護基金が設立され、認定銀行も免許機関も同基金への加入が義務づけられた。

その後、サッチャー政権のとった一連の規制緩和策や市場原理導入、そして1986年のビッグ・バン(金融再編成)により、イギリスの経済および金融は活性化した。加えて、イギリスの金融システムは国際金融における金融グローバル化の流れをリードすることとなった。しかし、このような金融の規制緩和や証券ビッグ・バンは、金融・証券の自由化の浸透とともに資産インフレを引き起こし、金融システムが不安定化した。そのため、1987年に銀行監督制度の見直しなどを目的として銀行法が改正され、「1987年銀行法」が成立した。

この1987年銀行法に基づいてイギリスの金融機関を分類すると、銀行およびディスカウント・ハウス(割引商社)、非銀行金融仲介機関に分けられる。そして銀行はリテール・バンク(小売銀行)とホールセール・バンク(卸売銀行)に大別され、とくに前者が商業銀行にあたる。商業銀行は、振替・決済業務を遂行するために手形交換所に加盟することが重要であることから手形交換所加盟銀行(クリアリング・バンク)ともよばれ、(1)ロンドン手形交換所加盟銀行、(2)スコットランド手形交換所加盟銀行、(3)北アイルランド系銀行、(4)1989年に大手住宅金融組合が株式会社化したことで銀行となったアビー・ナショナル、(5)多数の信託貯蓄銀行が合併することで銀行となったTSBグループ、以上五つから構成されている。イギリスの銀行は伝統的に商業銀行主義(当座預金や7日前の解約予約義務の通知預金で資金を吸収し、短期のみで運用する銀行)を守ってきたが、1970年代以降は、預金、貸出両面とも長期化する傾向を強めている。

また、1986年のビッグ・バン以降、一連の規制緩和や金融自由化により、金融業態間の相互乗入れが急テンポで進み、大手のクリアリング・バンク中心にユニバーサル・バンク(一般金融機関)として金融コングロマリット(複合企業)化が進行している。他方、ホールセール・バンクはマーチャント・バンク(引受商社)、その他のイギリス系銀行、外国銀行からなっているが、ここでも1986年のビッグ・バン以降、ホールセール・バンクとリテール・バンクとの相違があいまいになってきている。ただし、ホールセール・バンクは伝統的に国際金融業務を中心としているため、現在でも外貨建ての資金調達・運用の比率が比較的高い。

[原 司郎・前田拓生]

次にディスカウント・ハウスであるが、これはイングランド銀行と市中銀行との仲介者として割引市場の中核に位置し、短期金融市場における主要なマーケット・メーカーの役割を果たしている。

最後の非銀行金融仲介機関は、さらに「その他預金引受金融機関」と「その他非銀行金融仲介機関」に分類される。前者を代表するものは住宅金融会社である。住宅金融会社は、住宅を取得するために組織した協同組合方式による住宅金融専門の相互扶助機関である。預金者のほとんどは組合の持分に投資するという形をとり、この持分には利子がつき、組合はこの資金を20~25年の不動産抵当金融に運用している。そしてこの機関の預金は、ポンド預金ではロンドン手形交換所加盟銀行の預金量より大きくなっている。この「その他預金引受金融機関」には、ほかに国民貯蓄銀行、割賦金融会社が含まれる。一方、「その他非銀行金融仲介機関」には、ユニット・トラスト(単位型投資信託)、インベストメント・トラスト(会社型投資信託)会社、保険会社、年金基金などがある。

なお、イギリスでもアメリカ同様に金融面における社会的排除が深刻化したことから、ブレア政権は、1999年以降、アメリカから学んだCDFIの手法を取り入れた。具体的にはCDFIに資金提供をする新しい基金(フェニックス・ファンド)を設置するとともに、CITR(Community Investment Tax Relief)とよばれる免税制度を新設するなど、CDFIへの支援政策を推し進めた。しかし現在、フェニックス・ファンドは終了し、公的資金による支援は地方開発局に移管されたことから、CDFIは公的資金依存体制からの脱却を迫られている。そのため、免税制度などをうまく利用し、民間からの資金を取り込む必要があるが、そもそも利益が少なくリスクが高い融資需要にこたえる主体だけに、今後、再編や統合などが進むことになると考えられる。

[原 司郎・前田拓生]

フランスの金融機関は、1945年銀行法を全面的に改正した1984年の「金融機関の活動と監督に関する法律」により、中央銀行であるフランス銀行を中心に金融機関と「その他の機関」に区分される。このうち金融機関は(1)銀行、(2)相互・協同組合銀行、(3)市町村信用金庫、(4)金融会社、(5)特殊金融機関の5種類に、そして「その他の機関」は、銀行仲介業者、金融持株会社、および証券会社に分類される。

ここでまず(1)は、通常の商業銀行である。(2)に属する金融機関としては、農業信用協同金庫(クレディ・アグリコル)、相互金庫(クレディ・ミューチュアル)、庶民銀行(バンク・ポピュレール)、貯蓄共済金庫(ケス・デパルニュ)がある。このうち農業信用協同金庫は、農村在住者を会員とする協同組合組織の金融機関で、民間金庫と公的金庫(政府の支援を受ける)とに分かれている。相互信用金庫は協同組合形態で地域色の強い銀行であり、庶民銀行は会員制協同組合形態の銀行である。また、貯蓄共済金庫は庶民の貯蓄機関で、政府からの出資は受けていないが、非課税の貯蓄口座である「リブレA」を取り扱うことができ、公的金融機関の預金供託金庫や郵便貯金局と密接な関係をもっていることから、公的金融機関と位置づけられている。1988年までは企業との取引が禁止されていたが、現在は中小企業分野に参入している。そして(3)市町村信用金庫は、信用供与および社会扶助を行う市町村の公的機関である。質権融資を独占業務として行うほか、通常の銀行業務を行い、原則として個人に対する融資を行うことが認められている。ここまでの(1)~(3)については、すべての銀行業務(公衆からの資金の受入れ、信用供与、決済手段の提供・管理)を行うことが認められている。

次に(4)金融会社は、営業免許または準拠法により業務の範囲が限定されるもので、リース業、不動産金融業、ファクタリング業(債権等の買取りを業務とする会社)などを専門的に行う会社である。最後の(5)特殊金融機関とは、公共の利益に寄与する任務を国から与えられた金融機関と位置づけられるものであり、そのため、任務に関連する銀行業務以外は行えないうえに、一覧払い預金や期間2年以下の預金も受入れを認められないことになっている。このような特殊金融機関は1990年後半に多くが民営化したことから、現在ではフランス開発庁や中小企業開発銀行、地域の開発公社など11機関になっている。

以上の金融機関は、それぞれの中央機構または業界団体に所属しなければならないうえに、その代表機構はフランス金融機関協会の下に統合されている。フランス金融機関協会は各中央機構・業界団体の意見を集約するほか、利害調整、大蔵省やフランス銀行との交渉窓口になっている。

他方、「その他の機関」のうち証券会社は1995年に「金融活動の近代化に関する法律」が採択されたことで、従来の証券会社という業態は廃止され、自己ポジション(証券等の売買を金融機関自身の自己勘定で行うことのできる資金ポジション)での取引を行う金融機関か、対顧客業務をもっぱら行う投資サービス会社のいずれかに分類されるようになっている。

以上のほか、フランスでは民間非営利組織が中小企業への資金供給で重要な位置を占めている。中小企業向け公的金融機関としては前記の特殊金融機関の一つである中小企業開発銀行が存在するものの、業務内容に制限等があるため、中小企業向け融資の部分保証や民間との協調融資等に限定されており、同行が単独で与信できないという制度的な欠点がある。また、中小企業向け融資における主導権は中小企業開発銀行ではなく、民間金融機関が握っているため、民間金融機関が承認しなければ、中小企業は同行の仕組みを利用した資金供給を受けることができないことになっている。そこで民間非営利組織のネットワークを利用して、民間金融機関としてはリスクが高いことから融資に消極的になる創業資金などの資金供給を行う仕組みをつくっている。ただし、民間非営利組織そのものはさまざまな形態をとって行動しているので、規模や貸出原資、融資方法などは、各組織によって大きく異なっている。たとえば、FIR(France initiative réseau、直訳すると「フランス挑戦ネットワーク」)は、地方自治体や預金供託公庫、民間企業や金融機関などから資金提供を受け、これを原資にして、事業として成功する可能性が高いものの、独力では資金不足のため創業できない企業に融資を行っている。また、ADIE(Association pour le Droit à l'Initiative Economique、直訳すると「経済的に自立する権利のための組織」)は、当該組織とパートナー契約を結んでいる民間金融機関からの借入金により創業資金へ融資を行っているので、当該組織が審査機能を提供して、間接的に民間金融機関から資金が供給されていることになる。

[原 司郎・前田拓生]

ドイツの金融機関は、中央銀行であるブンデスバンク(ドイツ連邦銀行)を中心に、一般金融機関(ユニバーサル・バンク)と特別金融機関から構成されている。

一般金融機関には、信用銀行、貯蓄金融機関および信用協同組合が含まれている。いずれも預金・貸出業務と証券業務を行う兼営主義的銀行である。信用銀行は三大銀行(ドイツ銀行、ドレスナー銀行、コメルツ銀行)、地方銀行、個人銀行に分類される。最近では低下しているが、いまだに三大銀行の比重が高い。貯蓄金融機関には、民営貯蓄金庫と公営貯蓄金庫とがあるが、後者の比重が高い。各州ごとにその中央機関としての振替中央銀行があり、さらに各州の振替中央銀行の中央機関として連邦にドイツ振替中央銀行がある。信用協同組合には商工業と農業の2種類があり、またその中央機関としてドイツ信用協同組合中央金庫がある。

特別金融機関としては、不動産金融機関と建築貯蓄金庫の比重が高い。不動産金融機関には、民営の抵当銀行と公営の不動産金融機関とがある。いずれも、抵当債券の発行によって調達した資金を住宅貸付や農業向け長期貸付に運用したり、自治体債券の発行によって調達した資金を自治体貸付に運用している。建築貯蓄金庫にも、公営のものと民営のものとがあり、いずれも建築貯蓄預金によって調達した資金を主として第二抵当の住宅貸付に運用している。そのほか、復興金融公庫、工業信用銀行(いずれも政府金融機関)や、民営の割賦販売信用銀行などがある。

[原 司郎・前田拓生]

ヨーロッパではヨーロッパ通貨統合によって金融システムが変貌(へんぼう)している。ヨーロッパ連合(European Union=EU)において、1999年1月1日にヨーロッパ経済通貨同盟(Economic and Monetary Union=EMU)に参加した11か国でヨーロッパ単一通貨ユーロeuroが導入された(2013年時点で17か国で導入)。ユーロ導入により、EUの通貨安定の責任は、マーストリヒト条約によってユーロの発行権限をもつヨーロッパ中央銀行制度(European System of Central Banks=ESCB)に移ることになった。ESCBは、ヨーロッパ中央銀行(The European Central Bank=ECB)およびEMU加盟各国の中央銀行によって構成されている。しかし、ECBはユーロの発行許可権を独占し、また、加盟各国の単一金融政策の運営主体であることから、加盟各国中央銀行を傘下に収める上部機構となっている。ただし、EMU参加各国における金融規制・監督は、引き続き各国の責任で行うことになっているため、EMUにおいては金融政策と金融システムの健全性・安全性を維持することを目的としたプルーデンス政策(信用秩序維持政策)の主体が明確に分離されることとなった。このようにプルーデンス政策は各国ごとに行われることになったけれども、EMUの進展は業態を越えた提携・合併が活発化するなど金融市場や金融機関を大きく変貌させているため、各国の金融規制・監督体制もこうした動きへの対応を迫られている。

[原 司郎・前田拓生]

スイスの金融機関は、スイス国立銀行(The Swiss National Bank=SNB)を中心とする銀行システムに参加する銀行と非銀行金融会社Non-bank Financial Companies、郵便貯金Postfinanceに分けられる。SNBはチューリヒと首都ベルンに本部が分散しており、前者では為替(かわせ)政策などの対外政策を含む全般的な金融政策を、後者では銀行券の発行、金準備の管理、政府部門との取引のほか、銀行等の検査・監督等を行っている。このSNBを中心とする銀行システムには銀行法で定められたすべての銀行が含まれる。銀行法に定められた銀行は、貸借対照表・損益計算書などの経営情報をSNBに提出することになっている。

銀行の分類としては、州立銀行Cantonal banks、大銀行Big banks、地方銀行Regional banks、農業信用協同組合Rural Credit Cooperatives、個人銀行Private banks、その他銀行Other banksの六つに分けられる。州立銀行は州法によって設立された銀行であり、そのほとんどの機関の出資金および負債を州または公的法人が拠出しており、州がその債務を保証する公立銀行である。各州内において貯蓄性預金を受け入れ、農業、中小企業部門への抵当貸付を主要業務としている。大銀行はSNBの統計上、商業銀行のうち資産規模の大きい4行をさし、全金融機関の資金量の半分近くを保有している。ただ一般には、とくに世界のトップ10にランクされる二大銀行をいう場合が多く、ユニオン・バンク・オブ・スイッツァランド(UBS)とクレディ・スイス(CS)グループをさす。

地方銀行は、各地方に営業基盤をもつ商業銀行であり、業務範囲は広いが、小規模のものがほとんどである。農業信用協同組合は貯蓄銀行としての役割を担い、地域性の強い金融機関であり、貯蓄性預金で調達した資金を主として抵当貸付に運用している。

個人銀行は、国内外の特定の投資家を顧客とする個人経営の銀行であり、自己勘定による証券引受け・売買のほか、顧客資産の運用管理者、投資顧問として外国業務にも関係している。外債の引受け・売りさばきについては大銀行と並んで重要な地位を占めている。また、このようなスイスの個人銀行の特徴として世界的に有名なことは金融機関の秘密保持である。本来、銀行が職業上知りえた個人のプライバシーに関する情報を守ることは当然であるが、不正資金洗浄等の犯罪に悪用される危険もある。そのためスイスでは、1998年に資金洗浄(マネー・ロンダリング)に関する特定法を成立させるとともに、世界各国とも協力することでスイスの金融センターが悪用されないように厳しい措置を導入している。最後のその他銀行には、個人向けローンや割賦契約、消費者信用を行う金融会社および、外国の銀行もこの分類のなかに含まれる。

他方、非銀行金融会社には生命保険会社、証券会社のほか、投資資金の管理会社が含まれる。これらの金融会社は、それぞれ特別に制定された連邦法により検査・監督が行われている。郵便貯金はスイスでは特別な位置を占め、さまざまな分野で他の金融機関と協力している。たとえば、大銀行と協同して投資資金証書の売出しを行ったり、保険会社のために生命保険を提供したりしている。しかし、当座貸越は許可されているものの、抵当証券や貸付を取り扱うことはできない。

[原 司郎・前田拓生]

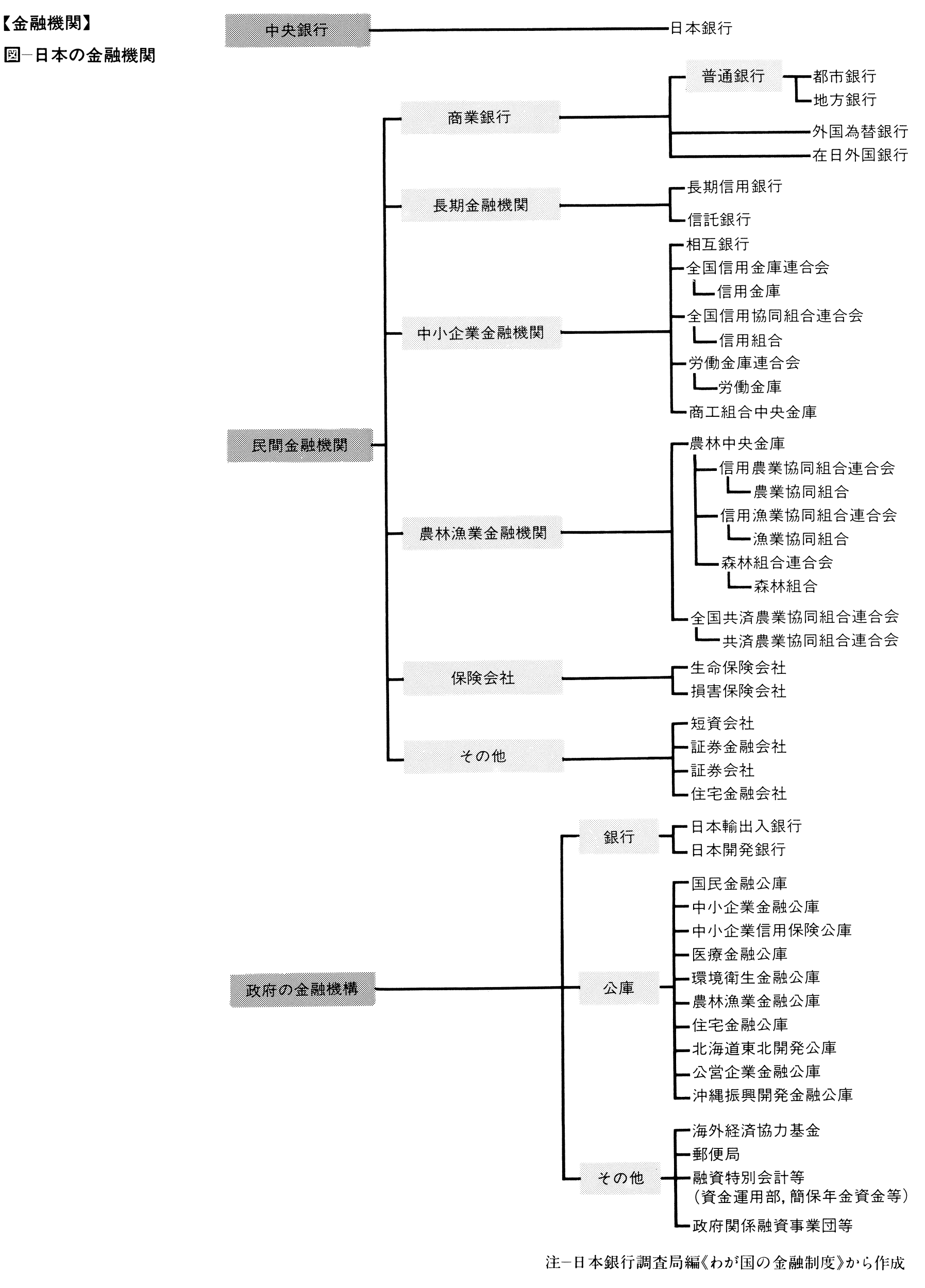

日本の金融機関は、中央銀行である日本銀行を中心に、預金取扱金融機関とその他の金融機関からなり、民間金融機関と公的金融機関に分けられる。

[原 司郎・前田拓生]

民間金融機関のうち、預金取扱金融機関は銀行法に基づいて設定されている普通銀行のほか、信託銀行、中小企業金融機関、農林水産金融機関等の形態が存在する(最後の長期信用銀行であった「あおぞら銀行」が2006年に普通銀行に転換したため、それ以降、長期信用銀行は存在しない)。

日本の金融システムでは歴史的に、民間金融機関に対して、普通銀行にかなり幅広い業務を認めながら、それと一部重複する形で、長期金融、中小企業金融、農林水産業金融の各分野に民間の専門金融機関を育成してきたことに特徴がある。普通銀行は、その固有業務を銀行法において「預金又は定期積金の受入れと資金の貸付け又は手形の割引」および「為替取引」と定義され、大都市に本店のあるメガバンクとよばれる三大銀行グループ(三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループ)と、りそなホールディングス、地方都市に本店のある地方銀行および第二地方銀行(株式会社、旧相互銀行)に分かれている。長期信用銀行は長期金融の専門機関であり、金融債の発行によって調達した資金を長期貸付に主として運用していたが、現在は存在しない。信託銀行は普通銀行が信託業務を併営する経営形態をとっており、銀行業務(普通銀行と同じ)と信託業務の2部門に分かれている。信託業務は本来財産管理機能をもつものであるが、貸付信託によって調達した資金を長期貸付に運用する比重が高いので長期金融機能をももっているといえる。中小企業金融の専門機関としては、信用金庫、信用組合、労働金庫(いずれも組合組織)があり、いずれも取引企業の規模の大きさを限定されているが、預金・貸出を主業務としている点では普通銀行と似ている。農林水産業金融の専門機関としては、農業系統金融機関がある。農業協同組合の信用事業(市町村)→信用農業協同組合連合会(都道府県)→農林中央金庫(全国)という系統になっている。普通銀行、信託銀行、地方銀行などによって全国銀行協会が組織されている。民間金融機関にはこのほか生命保険会社、損害保険会社、短資会社などがあり、さらに証券の分野に証券会社や証券金融会社がある。また、消費者金融の分野には、信用販売会社、消費者金融会社、住宅金融会社などがある。

[原 司郎・前田拓生]

他方、公的金融機関(全額政府出資)は民間金融機関の機能の補完を目的として、政策金融の体系に応じて多数設立されてきた。これら公的金融機関の主要な原資は大蔵省資金運用部資金(現、財務省財政融資資金)および郵政省簡保資金(簡易生命保険や郵便年金の積立金。総務省簡保資金を経て、2003年より日本郵政公社簡保資金)であった。しかし、2001年(平成13)に発足した小泉純一郎政権において「民間にできることは民間へ(官から民へ)」という原則に基づき、これら郵便貯金資金や厚生・国民年金の積立金の財政融資資金に対する預託義務が廃止され自主運用となった。また、2005年に「政策金融改革の基本方針」がまとまり、この基本原則に基づき2006年に出された「政策金融改革に係る制度設計」により、政府系金融機関の統廃合・再編が行われた。その結果、郵便貯金資金および簡保資金は、2007年日本郵政公社が民営化されたことにより廃止され、日本政策投資銀行、および商工組合中央金庫も2008年10月に特殊会社となり、数年の間に完全民営化(政府保有株式のすべてを処分)することになっている。また、中小企業金融公庫、国民生活金融公庫、農林漁業金融公庫、および国際協力銀行(国際金融部門)は、2008年10月日本政策金融公庫(日本公庫)に統合され、さらに2012年4月、国際協力銀行は日本公庫から分離され、株式会社国際協力銀行として発足した。独立行政法人住宅金融支援機構は、2007年4月に特殊法人住宅金融公庫から改組されるまで全額政府出資であったが、主要業務が一般個人向けの直接融資から証券化支援業務となったため、証券化による手数料収入などによる自立を目ざしている。

このような公的金融機関の民営化が進むなか、他方で、地域コミュニティに存在する特定非営利活動法人(いわゆる「NPO法人」)や地域活性化につながる事業を行っている企業、創業または創業まもない企業への資金供給がうまく流れない状態になっている。そもそもこのような企業等は事業リスクが高いため、民間の預金取扱金融機関では金融システムの健全性の観点から、積極的な貸出をすることが困難な主体である。そういう意味で制度的な仕組みが必要であるが、現状、フランスの民間非営利組織とは違うものの、「NPOバンク」といわれる民間の非営利貸金業の組織が広がっている。2013年時点で、全国に10以上の団体が存在している。

[原 司郎・前田拓生]

『J・G・ガーレイ、E・S・ショウ著、桜井欣一郎訳『貨幣と金融』(1963・至誠堂)』▽『原司郎編『テキストブック金融論』(1980・有斐閣)』▽『竹内一郎・原信編『国際金融市場』(1981・有斐閣)』▽『高木仁・黒田晃生・渡辺良夫著『金融システムの国際比較分析』(1999・東洋経済新報社)』▽『木下信行著『「解説」改正銀行法』(1999・日本経済新聞社)』▽『家森信善著『日本の金融機関と金融市場の国際化』(1999・千倉書房)』▽『高木仁・高月昭年著『入門 日本の金融機関』(2000・東洋経済新報社)』▽『川口恭弘著『現代の金融機関と法』(2001・中央経済社)』▽『渋谷隆一・麻島昭一監修『近代日本金融史文献資料集成』第1~27巻(2002~2004・日本図書センター)』▽『村上義昭「フランスの中小企業金融」(『国民生活金融公庫 調査季報』第74号所収・2005・国民生活金融公庫)』▽『塚本一郎・柳澤敏勝・山岸秀雄編著『イギリス非営利セクターの挑戦――NPO・政府の戦略的パートナーシップ』(2007・ミネルヴァ書房)』▽『前田拓生著『銀行システムの仕組みと理論――地域を支える中小企業金融の理解のために』(2008・大学教育出版)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

金融とは貨幣の貸借であるが,これは資金の取引といわれ,貨幣の貸手は資金の供給者,貨幣の借手は資金の需要者となる。この資金取引の行われる場を金融市場というが,金融市場において資金の需要・供給の媒介者となるのが金融機関である。金融機関は資金需要者として預金を受け入れ,それを貸出し等によって資金として供給する。金融機関の機能,役割はつぎのとおりである。(1)金融機関は資金の供給者から資金を預かり,これを資金の需要者に貸し出して,資金需給の円滑化をはかっている。このことは,資金の場所的制約を除く。(2)資金が金融機関というプールに集まると膨大な金額となり,経済界の資金需要をみたすことができるようになる。つまり経済界に散在する少量の資金を大量の資金に転化させ,量的制約を除く。(3)資金が預金として金融機関に集まってくると,預金者のすべてが同時に預金を引き出すことはないので,預金の一定割合はつねに金融機関にとどまっており,金融機関はこの部分を比較的長期間運用できるようになる。すなわち,経済界の資金の時間的制約を緩和する。(4)金融機関は単に資金需給の媒介をするだけでなく,信用創造によって自分でつくり出した資金も供給している。

日本の金融機関を分類すると図のとおりである。まず金融機関の中核に中央銀行である日本銀行がある。民間金融機関は普通銀行をはじめとして,長期信用銀行,信託銀行,信用金庫,信用(協同)組合,さらに農林中央金庫を頂点とする系統金融機関(〈農業金融〉の項参照)などがあり,このほか保険会社,短資会社,証券金融会社,証券会社などがある。一方,これら民間金融機関を補完するため,いくつかの政府金融機関がある。金融機関の区分は一般に業態別分類が用いられ,普通銀行は諸外国でいう商業銀行で,日本では普通銀行のほか,在日外国銀行がある(〈普通銀行・特殊銀行〉の項参照)。長期金融機関は長期信用銀行,信託銀行で,中小企業金融機関は信用金庫,信用組合などである(〈中小企業金融〉の項参照)。

中小金融機関の再編が促進され,かつての相互銀行は89年2月以降に普通銀行に転換した。その後1990年代に入って金融制度の再編,規制緩和は加速されている。92年に金融3法の一環である金融制度改革法(〈金融制度及び証券取引制度の改革のための関係法律の整備等に関する法律〉,1993年施行)により,業態別子会社による各金融機関の相互参入が認められた。93-94年には預金金利が自由化され,95年には保険業法改正により,生命保険と損害保険が子会社方式で相互参入できることとなった(1996年施行)。次いで96年11月,橋本竜太郎首相は金融制度全般にわたる規制緩和策として〈我が国金融システムの改革〉を2001年までに実施するよう指示し,改革の方向を〈市場原理〉〈透明性〉〈国際性〉の3原則にもとづく日本の金融市場の育成に置いた。1997年には日本銀行の独立性を強化する法改正,外為法改正による〈外国為替及び外国貿易法〉の下での外貨取引の自由化(ともに1998年施行)がなされた。蔵相の諮問機関である証券取引審議会,金融制度調査会,保険審議会などは,首相の改革プランについて最終答申を1997年6月に出し,相互参入の促進,新たな金融商品の導入(金融派生商品の自由化等),コスト低減(株式取引手数料の自由化等),金融システムの健全性の確保を柱として,21世紀初めまでの改革の日程も打ち出した。これらの改革を総称して〈日本版ビッグバン〉という(イギリスのロンドン株式取引所のビッグバン=大改革になぞらえたもの)。

この間に1990年代初めのバブル経済崩壊以後,住宅金融専門会社の破綻(〈住宅金融〉の項参照),都市銀行の一つ北海道拓殖銀行の破綻(1997),大手証券会社の山一証券の自主廃業決定(1997)など,日本の金融制度をゆるがす事態が続発しており,預金保険機構の強化がはかられ,また大蔵省から機能を分離した金融監督庁が98年6月に設立された。これは大蔵省の金融検査部などと証券取引等監視委員会を引き継ぎ,総理府の外局として位置づけられている。

前記のように1996年11月,橋本首相は〈我が国金融システムの改革--2001年東京市場の再生に向けて〉で,金融システム・金融市場の抜本的改革を今後5年間という時限を切って実施し,2001年に東京市場をニューヨーク,ロンドン並みに再生させることを目ざして,税制面を含め,従来の規制緩和では調整が困難であった構造改革を政治主導で進めていくことを表明した。目標達成に向けて市場の活力をよみがえらせるためには,〈市場の改革〉と〈金融機関の不良債権処理〉とを車の両輪として進めていく必要があるとした。

ビッグバン後の金融システムでは,従来のさまざまな競争制限的規制が撤廃され,銀行,証券,信託,保険等の金融機関は,金融商品開発や価格(金利や手数料)について自由に競争することとなろう。

一方,バブル期に銀行は土地担保貸付けに暴走した。バブル崩壊による地価下落→不良債権増加→金融不安という悪循環が株価・景気の足を大きく引っ張っていることをようやく認識・表明したのは,大蔵省の〈金融行政の当面の運営方針〉(1992年8月)である。これにより1993年1月金融機関出資による不動産担保付債権買取会社として共同債権買取機構が設立された。次いで,東京協和,安全の2信用組合が破綻すると,95年1月,その受皿として東京共同銀行が設立された。信組破綻が多発すると,96年9月,信組破綻処理のため東京共同銀行を改組して整理回収銀行とした。さらに,97年11月北海道拓殖銀行の破綻を機に銀行に対する公的資金導入論が急浮上し,98年2月金融安定2法により,(1)17兆円の破綻資金処理(整理回収銀行を一般銀行の破綻の受皿として機能強化),(2)13兆円の銀行への資本投入があっさり認められた。

このように不良債権問題は,問題が先送りされたために危機的事態を招いた。また,これまでの破綻処理は不良債権を整理回収銀行(バッドバンク)に移し,正常債権は行政指導で他行に引き取らせるのが一般的パターンである。しかし,正常債権と比較的問題のない〈第二分類〉の債権を移管し,借手企業への影響を極力避けるための〈グッドバンク〉,いわゆる〈ブリッジバンク〉構想が浮上してきた。1998年7月に成立した小渕恵三内閣は,日本経済再生には金融機関の不良債権問題の抜本的な処理が急務であるとし,〈金融再生トータルプラン〉に基づいて,第134臨時国会(1998年8月開会)に金融再生関連6法案を提出した。その最大の柱は公的な受皿銀行として〈日本版ブリッジバンク〉(つなぎ銀行)を設立することで,銀行が破綻した場合,ただちに国の管理下に置き,健全な借手企業への融資を継続し,その資産としては先の資本注入の13兆円の枠組みを活用するという構想である。

他方,預金取扱金融機関の不良債権については,全国銀行協会連合会(全銀協)統一開示基準等の客観的な基準に従った比較可能な数字という考え方のもと,大蔵省は1995年9月期より公表を行ってきた。全銀協は98年3月,従来の〈破綻先債権額〉〈延滞債権額〉に加え,〈3ヵ月以上延滞債権額〉および〈貸出条件緩和債権額〉の4項目を〈リスク管理債権情報〉(アメリカの証券取引委員会の基準並み)として,98年3月期より開示することとした。金融監督庁の発表によると,全国銀行のリスク管理債権(1998年3月期)は29.7兆円で,貸出金553.1兆円の5.4%である。

→銀行 →金融市場

執筆者:後藤 新一

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

夏の暑さに体が慣れること。数日から数十日間で起こる短期暑熱順化と、数年または数世代にかけて起こる長期暑熱順化とがある。→寒冷順化[補説]近年では、冷房設備の普及にともない短期暑熱順化が起こりにくくなっ...