デジタル大辞泉 「銀行」の意味・読み・例文・類語

ぎん‐こう〔‐カウ〕【銀行】

2 需要の多いものや緊急時に必要とされるものなどを確保・保管しておいて、それを供給する団体や組織。「血液

[類語]金庫・公庫・バンク

Sponserd by ![]()

翻訳|bank

Sponserd by ![]()

( 1 )ロプシャイトの「英華字典」(一八六七‐六九)に英語 bank の訳語として見え、一九世紀中頃、中国で造語された語か。

( 2 )日本では幕末から明治にかけて「両替屋」「両替問屋」「為替会社」など、さまざまな訳が見られるが、明治四年に挙例の「会社弁」で「銀行」が現われ、一〇年代になってそれが定着した。

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報 | 凡例

Sponserd by ![]()

銀行といっても,いろいろな種類の銀行があり,さまざまな金融業務をいくつも同時に兼ねて営業を行っている。すなわち,資金の受入れや取立て,送金,支払,貸付け,投資,ディーリング(既発行債券の売買),為替取引,貸金庫や信託などのサービス提供などの業務(のすべてあるいは一部)を営む企業組織が銀行である。しかし,銀行を銀行として特別な存在とさせているのは,銀行が人々一般から預金を受け入れ,その預金(の少なくとも一部)が支払決済の手段として機能するという点にある。

銀行は金融機関ないし金融仲介機関の一種として,経済の究極的な貸手から借手へ資金が移転する過程で資金の仲介という機能を果たす。すなわち,間接証券(金融機関みずからに対する請求権。第二次証券ともいう)を発行して,支出以上に所得のある黒字主体(貸手)から資金を吸収し,所得以上に支出を行う赤字主体(借手)の発行する債務証書である本源的証券(直接証券,第一次証券ともいう)を取得し,赤字主体の資金調達に向ける。これが資金仲介の機能である。銀行の基本的な役割はこの資金仲介の機能を果たすことにあるが,同時に,銀行の発行する間接証券の一部が,当座預金のように通貨として広く支払決済に使われる。したがって,銀行は資金仲介機関であるのに加えて,通貨の供給機関でもある。別の表現をすれば,銀行は一国の支払システムの一環を形成する。この点が,銀行を他の金融機関から区別させる重要な要因となっている。逆にいえば,金融(仲介)機関のうち,通貨として機能する支払決済手段を供給する企業組織を銀行ということができる。

日本では,金融機関として次のような組織が制度として確立している。普通銀行,信託銀行,長期信用銀行,相互銀行(1989年以降,第二地方銀行に転換),信用金庫,信用組合,労働金庫,農林中央金庫,農業協同組合,漁業協同組合,生命保険会社,損害保険会社等の民間金融機関と,郵便貯金,日本輸出入銀行(輸銀),日本開発銀行(開銀)等の公的金融機関,それに中央銀行である日本銀行である。民間金融機関のうち,当座預金等の通貨を供給している金融機関は,上記の順序に従えば普通銀行から漁業協同組合までであり,これらが,一部には銀行という名称がつけられていないとはいえ,機能上は銀行ということができる。なお,普通銀行は通常,都市銀行と地方銀行に区分されるが,これについては〈都市銀行・地方銀行〉の項を参照されたい。さらに,中央銀行である日本銀行は,いうまでもなく銀行である。公的金融機関のうち輸銀や開銀といった公的金融機関は,銀行という名称がつけられてはいるが,通貨を供給していないので厳密には銀行ではない。郵便貯金については,通常郵便貯金が出し入れ自由で,郵便振替を利用して支払や決済に用いることができるので,通貨と考え,郵便貯金事業を公的な銀行とみなすことができなくはない。だが,そうした見方は通常はまれである。

各種の銀行はそれぞれ法律によってその設立,業務分野が規定されている。なかでも中枢を占めるのは普通銀行(普通銀行・特殊銀行)であって,銀行法(1927公布,28施行)がその立法措置である。普通銀行以外の銀行に関する法律は,銀行法に準じて,それぞれ固有の業務分野の性格が加味されて制定されている。信託銀行は信託業務,長期信用銀行は長期資金の供給,相互銀行,信用金庫,信用組合は中小企業金融機関といわれるように中小企業への各種銀行サービスの提供といったように,それぞれの機関はその属する業態固有の性格が法律によって規定されている。信託業法,長期信用銀行法,相互銀行法,信用金庫法等々である。公的金融機関についても,それぞれが立法措置のもとにあることはいうまでもない。

銀行法は制定以来50余年もの間,改定されずに施行されてきたが,1981年6月改正され,翌82年4月1日から施行された。旧銀行法は,大正末期のいわゆる金融恐慌の反省から生まれたものである。明治・大正時代をとおして,日本は何度か金融恐慌を経験した。とくに,第1次大戦が終わった後の1920年に戦争ブームの反動から生じた恐慌や23年の関東大震災が銀行業に与えた打撃は,大きかった。多数の銀行で取付け騒ぎ(預金の一斉引出し)がおき,休業や倒産が生じた。こうした事態が繰り返されぬよう,銀行経営の健全化を図る事項を法定したのが,27年の銀行法である。そこでは,(1)銀行の定義が改められ,資金の貸付けと受入れ(与信と受信)の両業務を併せなすものが銀行とされ,また,営業として預金の受入れのみをなすものも銀行とみなされ,銀行法の適用対象となった。なお,それ以前の銀行条例(1890公布,93施行)では,証券の割引のみを行うものも銀行とされ,預金の受入れのみを行うものは,銀行とはみなされていなかった。(2)銀行は株式会社のみが営業できるとされた。(3)銀行の最低資本金が法定され,弱小銀行の整理,合併・合同が促された。旧銀行法のおもな特色をあげると以上の3点となる。

旧銀行法は50年の間,効力をもちつづけた。その基本的な理由は,制定時において,銀行経営の自主性を尊重することがたいせつであり,みだりに法律によって規制することなく,なるべく自由活動の余地を多くし,必要な場合にも,法律ではなく,〈機宜に適し且つ寛厳その宜しきを得る行政上の運用〉(銀行法制定の際に設けられた金融制度調査準備委員会の民間臨時委員会による1926年8月16日付けの答申意見より)にまつのがよいとされ,法律もこうした判断をくんで作られたからである。その結果,銀行に対して所管官庁である大蔵省の行政指導が,きわめて大きな意味をもつようになった。また,そうであるからこそ,銀行法は改正なしに効力をもちつづけたのである。

しかし,経済・社会情勢の変化は,旧銀行法の枠内で弾力的に行政指導を行うだけでは対処しきれない問題を生じさせ,新しい銀行法を必要とさせるほどになった。そこで,幾多の論議の末,成立したのが,新銀行法である。この法律の国会提出の際付された理由は,この間の事情,新法の性格をよく物語っていると思われるので,以下に一部を省略して引用しよう。〈経済社会情勢の変化に対応して,銀行の健全経営を確保し,国民経済的,社会的に要請される銀行の機能の適切な発揮に資するよう銀行制度の整備改善を図るため,法の目的を明らかにし,営業年度の半年から一年への変更,休日および営業時間の弾力化,証券業務その他の業務の明確化を図るとともに,同一人に対する信用の供与の制限,業務および財産の状況に関する説明書類の縦覧等の規定を設け,あわせて,金融の国際化に対応して外国銀行支店等に関する規定を整備する等のほか,……,銀行法の全部を改正する必要がある〉。新銀行法と同時に,それと密接に関連する相互銀行法や信用金庫法,それに証券取引法の改正も行われ,日本の銀行制度は法律上は新しい時代を迎えることとなった。

1981年に新しい銀行法を誕生させるに至った経済・社会情勢の変化とは何であり,それが銀行にどのような影響を与えたかを,概説しよう。そのために,まず,高度成長期の金融と銀行経営に触れる。第2次大戦後,日本経済の復興とその後の高度成長の過程を支えたのは一つには企業の旺盛な設備投資であり,もう一つには個人の高い貯蓄であった。その間,金融は高い個人貯蓄から生み出される資金をいかに円滑に企業投資に向けるかという役割を担った。また,成長する経済の規模にあわせて,適切な通貨を供給し,ときには拡大が行き過ぎる場合,日本銀行の金融引締政策が有効に行われる条件を整えることも,金融に課せられた課題であった。こうした役割・課題は銀行を中心とするいわゆる〈間接金融(直接金融・間接金融)優位〉の金融機構によって解決されてきた。個人の貯蓄資金の大部分が銀行の発行する通貨やその他の間接証券の保有に向かい,そうして得た資金の多くは銀行を中心とする金融機関から企業向けの貸出しという形態で,企業の資金需要を満たしたのである。銀行貸出しという金融取引は,その性質として,相対(あいたい)取引であり,資金供給を行う銀行は特定の借手と暗黙にせよ長期的な顧客関係を結ぶことを有利と考えがちである。また,資金を需要する企業にとって銀行借入にたよる以上,特定の銀行ないし銀行群とやはり暗黙にせよ顧客関係を継続するほうが有利であることが多い。こうした特徴をもつ銀行貸出しが金融取引の大宗を占める結果,高度成長期の日本の金融市場では,その時その時の利子率によって資金の需要と供給が調整されるのではなく,非価格要因で資金需給が一致するという機構が確立した。いわゆる信用割当てのメカニズムである。独占禁止法の適用除外措置の第1号として成立した臨時金利調整法(1947公布)や銀行経営の健全性の維持をたてまえとする金融行政(行政指導を含む)が,銀行間の競争行為を制限したことも,信用割当てのメカニズムを強化した。こうした性格の金融市場のもとで,個々の銀行はその時々の規制のもとで一定の利ざや(貸出利子率と預金利子率の差)を保証されていたので,できるだけ多くの預金を集める一方,安定顧客である貸出先を確保し,将来の有望な顧客を開拓することに経営の基本をおいた。激しい預金獲得競争,企業グループの維持,新規成長企業の育成といった現象が,併存してみられたのである。

1970年代に入ると,経済環境は大きく変化した。それまでの年平均10%の高い経済成長率を維持することは,日本経済にとってきわめて難しいこととなった。経済成長の社会的費用ともいうべき,公害,生態系や環境の汚染に対し,人々の関心が向くようになったことも,経済環境の変化の一つであるが,それ以外に,71年のニクソン・ショックを契機に,戦後の国際貿易・金融体制を支えた固定為替相場制が崩壊し,73年2月に日本も変動為替相場制への移行に踏み切ったという,国際金融制度の変化もある。さらに,73年10月,OPEC(石油輸出国機構)の原油価格の大幅引上げや,それに続くアラブ諸国の原油供給削減措置の採用などにより,いわゆるオイル・ショックが生じ,石油を中心とした資源供給の制約が日本をはじめ世界の先進国に強まったことも,新しい経済環境である。

こうした環境変化に適応する過程で,日本経済は一時期(1973-74)過剰流動性インフレーションをひきおこした。そして,そのインフレ抑制の後遺症という新しい条件も加わって,1970年代後半以降の経済・金融情勢は,かつてと比べて,大きく様変りした。金融面では,企業の設備投資は沈滞した。一方,個人の貯蓄は依然として高水準を保ったので,国内民間部門としては,貯蓄超過が発生した。すなわち,個人の貯蓄から企業の投資へという,かつて主流を占めた資金の流れは相対的に後退し,それに代わって,政府部門が資金の借手として大きく登場するようになった。また,海外への資金供給も大きな地位を占めるようになった。より具体的には,政府部門のなかで中央政府・一般会計の赤字が恒常化し,国債発行が行われるようになった。国債発行は1965年度から常態化していたが,75年度以降はその大量発行が定着し,金融システムに多大な影響を与えた。また,海外への資金供給の圧力は,日本経済の国際的地位の向上と相まって,日本の金融の国際化を推進した。

国債発行(とくに大量発行)は,日本の金融市場に価格(ないし利子率)で需給が調整される公開市場を大規模に発生させた。まず,債券の現先市場が1973年ころから急成長した。当初は金融債を利用して,保有者が短期間の資金調達のために買戻し条件付きで金融債を売却するというものであったが,国債の大量発行が始まると,現先取引は国債の流通取引の一つの手段として活発化した。現先取引の活発化は大口法人預金の債券への代替をひきおこした。そこで,都市銀行をはじめとする大銀行は,競合商品として,譲渡性預金(CD)の導入を図り,79年5月,それが公に認められた。CDはその利子率が発行者である銀行と保有者の交渉によって決まる短期大口の自由金利預金であり,第三者への譲渡が可能である。このように,債券現先やCDが金融市場に登場したことによって,日本の金融市場は,まず短期資金取引で自由な価格の公開市場を有することとなった。この間,日本銀行が銀行間のコール市場について建値制を廃止する(1979年4月)とか手形売買市場を創設する(1972年6月)など一連の金利の弾力化措置をとったことも,短期金融市場の自由化・公開化を促進した。さらに,このことは国債を中心とする債券流通市場全体の成長をも刺激した。そして,中期国債(満期が2年,3年,4年のもの)の入札発行が78年6月に開始されたように,国債発行市場にも影響を与えた。こうした金融市場の自由化の動きは,金融の国際化からも促進された。80年12月に施行された新しい〈外国為替及び外国貿易管理法(外為法)〉の改正は,金融の国際化を一歩進めたもので,その結果,本邦企業等の海外での資金調達が活発になった。

日本の金融システムが以上のような構造的変化を受けるなかで,銀行経営も従来とは違った性格を帯びることとなった。第1に特記すべきことがらは,銀行の資金運用面で,国債などの自由市場資産が著しく増大し,同時に,負債発行面ではCDなど自由市場で資金を調達できるようになった点である。第2は,海外での活動がとくに大銀行で拡大し,海外での市場利子率や変動相場制下の為替レートの動きが,銀行の利益に大きな意味をもつようになったことである。第3に,銀行間でまた他の業種との間で,競争が激化した。第1の点は,市場における利子率の動きに対応して,運用資産・発行負債をどううまく調整し,低い危険負担で高い収益をあげるかという,新しい経営手法を銀行が必要とする事態を招いた。資産負債管理(いわゆるALM)の手法が多数開発された。第2の点は,銀行のいわゆる国際業務の急成長である。貿易の拡大に伴う外国為替の取扱いや海外支店,営業所,さらには現地法人の設立によって,海外進出の日本企業に対しもろもろの金融サービスの提供を行うだけでなく,外国の企業,政府に対しても,海外の銀行と共同してシンジケート・ローンを組んだり,証券業務をも行うなど,多様な国際業務が展開され,急成長をとげた。だが,それと同時に,発展途上国等への大きな貸しこみも生じ,いわゆる累積債務問題に直面する事態を招いたことも疑いない事実である。国際金融取引には,為替レートの変動による為替リスクや政治的・社会的な理由もからみ国全体が破産するとか利払いが滞るといったカントリー・リスク等,国内金融取引にはみられないリスクが伴う。国際化は銀行経営に新しいリスク管理の必要性を促した。

大量国債発行や国際化の結果,国内で自由価格の公開市場が拡大し,海外での金融・資本市場の利用可能性も著しく進んだことによって,銀行をめぐる競争状態は,以前と違って,著しく競争的となった。銀行貸出しの信用割当てのメカニズムは,とくに優良企業に対する貸出しについては,機能する余地が狭まった。優良企業への貸出条件であるプライム・レートは,銀行業の管理価格的性格をもっていたが,今日では,超優良企業に対し,プライム・レート以下の貸出しが行われるケースも生まれ,管理価格の性格が弱まった。これは,とくに民間銀行の短期貸出しについて著しい。貸出市場の競争激化は,借手(とくに企業)の資金需要がかつてほど旺盛でないこと,優良企業は公開市場での資金運用によって金融資産の蓄積を進めたこと(だから,銀行から資金を借りる以外に,必要ならば保有金融資産を市場で処分して資金を入手できるようになった),国内の銀行だけでなく,外国銀行(在日支店)からの借入れや海外市場での起債・新株発行による資金調達が可能になったことなどの理由で,もたらされた。一方,銀行の資金調達面でも,競争は激しくなった。先に触れたように,CDは大口資金をめぐって現先取引と競合している。もちろん,CD発行が許された銀行その他の金融機関の間でも競争は激しく,CDの利子率は競争的に決定されている。さらに,大口資金の調達のみならず,一般個人の貯蓄をめぐっても,競争は促進された。かつてみられた預金獲得競争は規制のもとでの非価格サービス競争であった。しかし,自由価格の公開市場の発達にともない,そこで運用する資金を個人等から,規制利率よりも少々高めの利率を払っても,調達できれば,利ざやを得ることが可能となったので,そのために個人向けの新しい金融商品が登場するようになった。注目すべきは,そうした新商品が銀行以外の金融機関からも提供可能であるという点である。たとえば,証券投資信託の一種である中期国債ファンド(略称中国ファンド。1980年1月創設)がその好例である。競争の激化は,このように一面では新商品の開発競争という形で表れた。これは,高度成長期にはそれほど著しくなかった現象である。

なお,銀行業をめぐる競争は,公的金融機関である郵便貯金が定額貯金を主力に増加を続け,個人預貯金や個人金融資産に占める相対的比率の上昇を招いたことに端を発して,郵便局対民間金融機関(とくに都市銀行)のいわゆる郵貯論争という形をとっても表れている。1981年に創設された期日指定定期預金は,規制金利の枠内で銀行が郵貯の定額貯金に対抗するためにつくった新商品である。新商品開発以外にも,銀行は競争行為を活発にした。自由な公開市場の成長は,各種金融業務の間の境界分野をあいまいにしたのに加えて,エレクトロニクス化による情報通信技術の発達が,各金融業態をこえて金融活動を行うことを容易にした。そこで,いくつかの分野(とりわけ,収益性や成長性のある分野)が,各種の業態からの参入の的となった。その好例の一つは,銀行による国債窓販(窓口販売の略)とディーリング業務である。83年4月,銀行は新規発行国債の窓販を開始し,84年には,既発行国債の売買(ディーリング)に進出した。これは,銀行法改正当時,論議をよんだ問題で,そうした業務に進出しようとする銀行とできるだけ従前どおり占有を続けようとする証券会社との間の対立を呼んだ。このように,金融業における競争は,かつて法律や行政の力も加わって守られてきた各種の金融機関の業務分野をこえて,新たな進出を図ろうとする動きと,それに対抗し既得権益を守ろうとする動きとの衝突,業態間の対立を呼んだ。これがいわゆる垣根問題であって,既存の制度を再編する場合,つねに論議の的となった。もちろん,業態間の対立ばかりがあるわけではない。異なる業態に属する金融機関,証券会社が複数提携して,新しい商品やサービスの提供を図るという現象も生じた。この場合,外国の機関が重要な提携先として大きな役割を演じる場合も少なくない。

高度経済成長を支え,それに支えられてきた戦後日本の金融システムの特徴の多くは,低成長の到来とともに消滅する傾向をたどった。金利規制,専門金融機関主義,預金・貸出しを通じる顧客関係重視といったものの維持が困難となり,金利の自由化や金融の自由化が促され,市場競争が活発化したのである。銀行はそうした変化を受けて,それに適応した経営を図らねばならなくなった。その間に生じるであろう銀行業の再編や,その際に生じるかもしれない銀行経営の悪化,信用秩序の動揺にどう対応するかが,銀行行政の一つの課題となった。

執筆者:蠟山 昌一

1980年代後半に株価・地価等の資産価格が急騰したが,90年代になると急落し,バブル経済は崩壊した。1986年から89年にかけて,株価・地価の上昇で,毎年350兆~500兆円,名目GDPの92~140%もの規模のキャピタル・ゲインの発生によって,資産価格の値上りがいかに大きかったかを知りえよう。しかし,株価は89年末をピークに低下に転じ,地価は91年以降,大都市圏をはじめとし本格的な下落に転じた。この間,銀行はバブル期に不動産担保貸付けに暴走したため,バブルの崩壊により,地価下落→不良債権の増加→貸し渋り→金融不安という状況に陥った。不良債権の増加により,90年代半ばには住宅金融専門会社7社が破綻し,住宅金融債権管理機構が設立され,96年10月住専7社から6兆0944億円の財産を承継し業務を開始し,12月より債権の回収にはいった。

94年12月,東京協和・安全の2信用組合破綻以降,破綻が本格化した。第二地方銀行の兵庫銀行が95年8月,太平洋銀行が96年3月,阪和銀行が96年11月,それぞれ破綻した。特に97年11月北海道拓殖銀行(都市銀行),山一証券,徳陽シティ銀行等の破綻により,日本の金融システムは最大の危機に直面し,〈日本発,世界金融恐慌〉の寸前までいったといわれる。この間に政府は金融の規制緩和を段階的に進め,またBIS(国際決済銀行)による自己資本比率の規制の導入(1993),預金保険機構の強化策なども講じてきたが,金融危機はいっそう深化している。

98年6月には日本長期信用銀行の経営危機に伴い,住友信託銀行との合併構想が公表された。このような状況のもとで政府・自民党は検討の末,98年7月金融機関の不良債権の抜本的処理策(金融再生トータル・プラン)を正式に決定した。小渕恵三内閣はこれに基づく金融再生関連6法案を第134臨時国会(1998年8月開会)に提出した。銀行は不良債権の早期処理と〈日本版ビッグバン〉に向けての生残り戦略の二面作戦を展開している。

執筆者:編集部

1952,53年ころからパンチカード・システムが導入されはじめ,50年代後半にその利用が本格化した。これによって大量データの処理が可能となり,総勘定元帳の作成や預金,貸出し,外国為替の統計業務等の後方事務の一括処理や統計資料の集計等が容易となった。

60年ころからコンピューターが導入されはじめたが,この段階での利用形態はオフライン集中処理方式であり,営業店で直接操作することができなかった。利用対象も預金,貸出しの利息計算等,あるいは公共料金等の預金口座からの自動引落しなどに限定されていた。

65年ころから銀行の大衆化路線によって事務処理量が飛躍的に増大したことや,コンピューター,通信技術の進歩を背景に,営業店の端末機操作で即時に元帳更新等を行うオンライン方式が始められた。銀行業務のオンライン化は,まず普通預金等の預金業務から始まり,ついで銀行の本支店間の為替業務のオンライン化へと進んだが,この段階では科目別のオンラインシステムにとどまっていた。しかし,この預金,為替等の科目別オンラインシステムによって,同一銀行であればどの支店でも預金の出入れが可能なサービス等ができることとなった。

75年ころになると,コンピューターの大型化,性能の向上,低価格化や磁気ディスク装置の大容量化等を背景に,貸出業務,外国為替業務を含めた全科目総合オンラインシステムが導入され,各科目別の連動処理が実現した。これによって為替の振込金を預金口座に自動的に入金したり,貸出金の返済を預金口座から自動的に引き落とすことによって行うことが可能となった。この間にあって,本部等のセンターのコンピューターと本支店の端末機等とを結ぶ全店オンライン化も進展し,すでに銀行,相互銀行,信用金庫のすべてに導入されている。今やコンピューターとデータ通信が銀行と企業,銀行と家庭をつなぎ,決済が行われるエレクトロニック・バンキングの時代に入ろうとしている。

銀行の店頭には,現在,現金自動支払機(キャッシュ・ディスペンサーcash dispenser,CD),現金自動預金機automatic depositer(AD),現金自動預入支払機automatic teller machine(ATM)等が普及している。1969年に,一部都銀で導入されたオフラインの現金自動支払機は,その後オンライン化され,79年に登場した現金自動預入支払機と合わせると,すでに都市銀行はほぼ全店舗に設置されている。機械の操作に使われるキャッシュ・カードの発行枚数は,82年9月当時で都市銀行は3300万枚,地方銀行は2500万枚にのぼった。

全国銀行データ通信システムは,加盟金融機関相互間の内国為替取引を行うシステムで,東京銀行協会の内国為替運営機構で運営している。また,国際銀行間データ通信システムは,外国為替に関する通信,たとえば顧客送金や金融機関相互間付替等に関する情報伝達をデータ通信によって行うシステムである。ただし,決済機能を有しないため,決済はコルレス金融機関相互間の相対で行う必要がある。

銀行と企業のコンピューターを通信回線で接続して,振込手続や入金通知などの業務,また為替情報,金利情報などのデータサービスを行うシステムをファーム・バンキングfirm bankingという。1982年10月の電電公社の回線自由化により,83年4月から都市銀行各行がこのサービスを開始している。

金融サービスの電子化の動きは,金融機関間の事務処理の電子化・ネットワーク化のほか,ファーム・バンキングや金融EDI(Electronic Data Interchange)等,主として企業間の資金取引の分野で顕著である。しかし最近では,プリペード・カードやクレジット・カードの利用の拡大のほか,電子マネーの開発をはじめ,小口・小売決済の分野でも進展が見られるようになった。

電子マネーは,利用者による資金の支払を受けて現金に代わる決済手段として発行され,利用者はこれを物品やサービスの購入の際に使用し,その受領者は発行体から相当の支払を受けるという仕組みである。世界各地で電子マネーの実験が始まり,日本でも1997年7月から東京の三鷹地区での〈JCBスマートキャッシュ実験〉(1998年2月まで)や,同10月から神戸市の〈VISAキャッシュ〉を使った実験も始まっている。

〈電子マネー及び電子決済に関する懇談会報告書〉(1997年5月,事務局は大蔵省銀行局・国際金融局)は,〈電子マネー・電子決済は,情報通信技術の進展を金融サービスに取り入れ,情報社会における利用者のニーズに対応して効率的な決済の方法を提供しようとするもの〉で,〈一定の条件を満たしていれば,金融機関以外でも電子マネーの発行ができる〉とし,電子マネーの発行を幅広い業種に開放する一方,〈発行体破綻時の消費者保護のための方策について検討が必要である〉としている。

執筆者:後藤 新一

今日の銀行の原型は近代西ヨーロッパの銀行発達史のなかで形づくられてきた。しかし,その歴史をみると古代バビロニアに端を発している。前3400年から前3200年ころに建立されたといわれるウルクの赤い神殿は最も古い銀行の建物である。それは家畜や穀物などを実物利子をとって貸し付け,また,実物財貨の保管を行った。しかし,バビロニアの職業的銀行業者の主要業務は,現金支払を節約するための振替業務であった。彼らは,遠隔地間の預金振替により商取引を決済する手段を提供したのである。銀行は,この業務を基礎としてしだいに信用をも供与するようになった。バビロニアにおいては,こうして信用業務に重点をおく形で銀行業務が発展したのだが,古代の他の地域では雑種通貨の流通が商業活動の障害となっていたために銀行業務は両替業務から生じた。ギリシア世界で経済的繁栄をきわめた都市国家アテナイには,トラペジテスとコリュビステスという2種類の銀行業者が活躍したが,後者は文字どおり両替商であった。また,ローマの銀行業者(アルゲンタリウス)はもともと両替商であった。しかしながら,ギリシア・ローマ世界においては銀行史のうえで新たな進歩がみられた。とくにギリシアでは,銀行が支払の保証をしてその見返りに手数料をとる,といった支払委託の引受けが典型的銀行業務となった。それは,近代の手形引受信用acceptance creditの起源といってよい。また,ローマにおいては預金(レケプトゥムreceptum)制度を基礎として今日的な意味における当座勘定取引が発生した。こうした銀行業務の発展と並行して都市国家による公立銀行の設立も盛んになった。その主たる設立目的は国庫収入の維持・増大を図ることにあったが,一般の銀行と同じく両替業務や預金業務(貨幣保管業務)を営んだ。公立銀行は前4世紀ころのギリシアで最初に設立され,とりわけプトレマイオス朝のエジプトにおいては国王による銀行独占の手段となった。

中世ヨーロッパにおいては,古代の銀行業務が継承される一方,新しいタイプの銀行業者も登場してきた。一つは,非定住的な金貸業者であり,ユダヤ人,ロンバルディア人およびカオール人に代表される。彼らは高利の貸付けを行い,また,企業信用を供与した。第2の型は,13世紀から14世紀末にかけて租税徴収請負業務により巨万の富を蓄積した富豪たちである。なかでも有名なのがフィレンツェのペルッツィ家やメディチ家であり,彼らは王侯間の戦争にも戦費の融資を行った。とはいえ,いかに大富豪とはいえその財力には限界があったから,王侯や自治都市は,融資の約束の見返りに特定の独占権を与えて一種の公立銀行の設立を企てた。その最も古い事例はジェノバのサン・ジョルジョ銀行(1407設立)である。ところで,中世の銀行史との関連で特筆すべき点がいま一つある。すなわち,為替手形(トラッテtratte)の発生である。しかし,トラッテは裏書による譲渡が不可能であり,それができるようになったのは17世紀になってからのことである。中世の銀行の支払仲介機能は手形の引受けに限られており,手形の役割が飛躍的に高められるためにはイングランド銀行の設立をまたねばならなかった。

ヨーロッパ近代の銀行史は1694年のイングランド銀行の設立をもって始まる。同行は,手形割引業務を組織的に営み銀行券の発行を許された株式会社組織の銀行であり,文字どおり最初の近代的株式銀行であった。それは19世紀のイギリスで本格的発展をとげた株式銀行のモデルとなった。イギリスにおける私的株式銀行の創始者と目されるのはトマス・ジョプリンThomas Joplinである。彼は1833年のナショナル・プロビンシャル銀行の設立に関与し,支店制度を根幹とする株式銀行の原型をつくりあげた。一方,34年創業のウェストミンスター銀行の総支配人ギルバートJ.W.Gilbartは,発券業務のイングランド銀行への集中を目ざす諸銀行立法に対抗して預金業務(預金の管理とその短期的貸出し)を中心にすえた新しい型の銀行を構想し,またそれを実現させた。イギリスの株式銀行は彼らの敷いた路線にそって発展をとげ,支店制株式預金銀行と呼ばれるようになった。フランスにおいても類似の発展傾向が確認される。70年代にフランス最大の株式銀行となったクレディ・リヨネは預金業務を中心として躍進し,預金銀行(バンク・ド・デポbanque de dépôt)の典型となった。同行頭取アンリ・ジェルマンHenri Germainはこうした方向を推進するうえで指導的役割を演じた。

ところで,フランスの株式銀行のなかには,預金銀行とは異なる,もう一つのタイプの銀行が見いだされる。それは長期の産業金融を主要業務とする事業銀行(バンク・ダフェールbanque d'affaires)である。その原型は,1852年にポルトガル系ユダヤ人ペレール兄弟によって創設されたクレディ・モビリエである。彼らは,銀行による産業の統制をスローガンとするサン・シモン主義を思想的背景としていた。サン・シモン主義の影響はドイツにも及び,ラインラント出身の企業家メビッセンG.von Mevissenは,1848年にシャフハウゼン銀行の設立に,53年にはダルムシュタット銀行の創設に加わった。これらの銀行はいずれもクレディ・モビリエ的な性格をそなえていた。しかし,それだけではなかったところにドイツ特有の事情がある。すなわち,預金業務をも兼営する銀行として企画されたのである。こうした型の株式銀行は特殊ドイツ的銀行型と称されている。

イギリスにおいては,ドイツやフランスに比して,長期産業金融を営む金融機関の発展は皆無といってよいほどであった。むしろ,長期金融業務は国際資本移動の仲介機能として発達し,その担い手はマーチャント・バンカーmerchant banker(近年はマーチャント・バンクと呼ばれることが多い)と呼ばれる金融業者であった。彼らは,その名声と豊富な自己資本を元手にして,手形引受信用を供与し各国の公債発行を引き受けた。彼らの事業活動はロンドン金融市場を拠点として国際的な広がりを示した。たとえば,最も著名なマーチャント・バンカーであるロスチャイルド商会(ロスチャイルド家)は,ロンドン,パリ,フランクフルト,ウィーンおよびナポリに店舗をかまえ,ヨーロッパのみならずラテン・アメリカ諸国の公債発行をも請け負った。マーチャント・バンカーのなかにはユダヤ人が多く,彼らは中世の非定住的な高利貸に似た特徴をもっていた。19世紀後半になっても,法外な手数料をとって公債発行を引き受けるマーチャント・バンカーが存在した。しかしながら,彼らの高利貸的性格はしだいに失われていった。というのは,株式銀行が国際金融業務に参入して競争が激化し,マーチャント・バンカーの独占体制が崩壊したからである。他方,こうした株式銀行業務の国際化と並行して,あるいは,その前提として各国で銀行集中が進展した。ドイツでは,活動分野の異なる諸銀行の結集(銀行コンツェルン),被合併銀行の支店化,持株支配などの多様な形態で集中が行われ,4D銀行(ディスコント・ゲゼルシャフト,ドイッチェ銀行,ダルムシュタット銀行,ドレスデン銀行)の寡占体制が成立した。イギリスにおいては,もっぱら被合併銀行の支店化という方式で銀行合同運動が展開し,五大銀行(ミッドランド,ロイズ,ウェストミンスター,ナショナル・プロビンシャル,バークレーズ)が形成された。また,フランスでもクレディ・リヨネを筆頭に四大銀行(他は,ソシエテ・ジェネラル,国民割引銀行,商工信用銀行)が台頭した。

20世紀になると銀行業の国際化は一段と進んだ。すでに1870年代には公債発行を複数の銀行が共同で引き受けるための財団(コンソシアムconsortium)の結成がみられたが,この方式は,近年の多国籍企業への融資を目的とした継続的なコンソシアム(いわゆる多国籍銀行multinational bank)にまで及んでいる。また,国際金融業への進出に消極的であったイギリスの株式銀行も,1905年にミッドランド銀行が外国為替業務に乗り出して以来,活発な活動を展開した。株式銀行の活動がこのように国際化するにつれ,19世紀に登場した種々のタイプの株式銀行も同質的なものとなり,銀行そのものよりも銀行制度のうちに各国の特徴が反映されるようになった。とくにソ連(ロシア)およびアメリカの銀行制度が重要である。

ソ連(ロシア)では,革命後急速に銀行国有化が推進され,1922年には銀行券の発行権限が全面的にロシア共和国国立銀行に集中された。同行は翌23年にゴスバンクと改称し,預金銀行業務をも管理するに至った。第2次大戦後,ゴスバンクへの銀行業務の集中はさらに進み,農業部門以外への長期金融業務と国際金融業務とを除くすべての銀行業務が同行によって営まれた。これは単一銀行制と呼ばれ,社会主義圏の集権的銀行制度の範例となった。1991年のソ連崩壊の翌年,ロシア連邦の中央銀行機能はロシア中央銀行に引き継がれた。一方,アメリカにおいては,支店をもたないユニット・バンクunit bankの理念が根強く残り,反独占的かつ分権的な銀行制度が形成された。1863年の国法銀行法National Bank Actは,同法の規定に基づいて設立された国法銀行の支店開設を認めなかった。しかも,その規定は1935年の銀行法に至るまで効力を発揮した。また,1913年の連邦準備法Federal Reserve Actは,全国に12の連邦準備銀行(連邦準備制度)を設置して分権的な中央銀行制度の確立を目ざした。しかし,たとえばカリフォルニアのバンク・オブ・アメリカ(バンカメリカ)のように,支店制預金銀行として発展をとげた巨大銀行もあるし,1870年代に出現した投資銀行家を中心に大規模な金融トラストが展開するという局面もみられた。国際金融面においても,1919年のエッジ法Edge Actにより設立された銀行法人(EAC)は,60年代における巨大な多国籍銀行の発生に対して先駆的役割を演じた。

執筆者:神武 庸四郎

他の近代的経済制度と同様,銀行も明治期にはいって先進資本主義国から移植された。もちろん,それ以前にも金融業者は存在した。中世から近世にかけて主要な都市で発達した両替商はその代表的なものであって,彼らは金銀銭の売買・預金・貸付け,手形振出し,為替取引などを営んでいた。しかし両替商のうち銀行にまで発達したものは,それほど多くない。日本の法令に銀行の名称がはじめて使用されたのは,1872年(明治5)11月公布の国立銀行条例といわれる。それより先,1869年政府の勧奨のもとに東京など8ヵ所に為替会社が設立された。為替会社は金券,銀券および銭券を発行するとともに身元金,預金および政府貸下金を運用するなど金融業務を行ったが,そのなかにはカンパニー(会社)を誤って,バンク(銀行)と称したものもあったという。

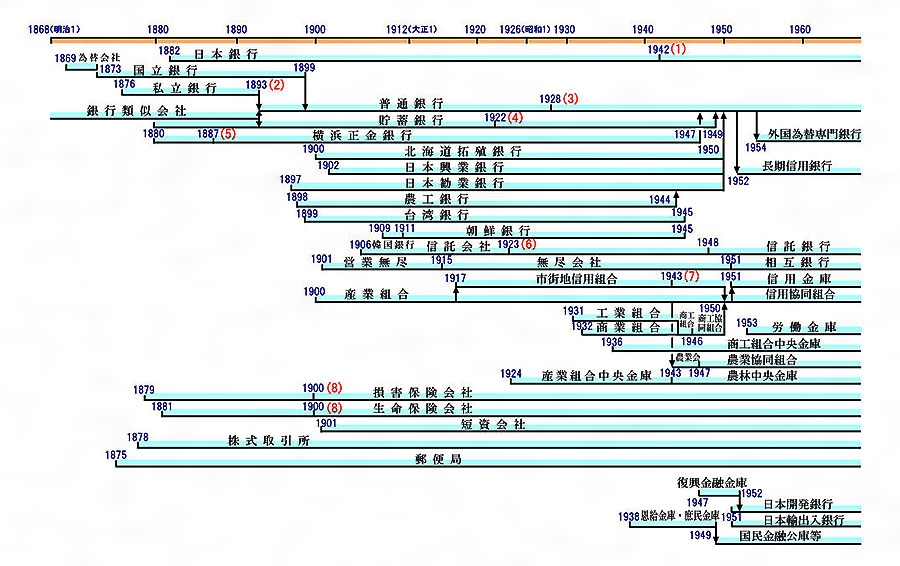

国立銀行条例は伊藤博文の熱心な主張に基づき,アメリカの銀行制度をモデルとして制定され,第一・第二・第四・第五の各国立銀行が設立された。この国立銀行は兌換(だかん)銀行券を発行するものと定められたが,政府が政府紙幣を増発したため,銀行券は困難におちいった。このため76年8月政府は条例を改正し,銀行券の正貨兌換を廃止し,通貨兌換に改めた。この改正では銀行券の発行限度額は増加され,金禄公債証書(明治政府が旧士族に交付した公債)の出資が認められたことなどもあって,国立銀行の設立は容易になり,78年12月までに153行が発足した。一方,それまで国立銀行以外,銀行を称することは禁止されていたが,国立銀行条例改正にともない,それも解除され,76年の三井銀行をはじめ,安田銀行などの普通銀行(普通銀行・特殊銀行)が成立した。1882年10月には日本銀行が開業し,85年5月兌換券の発行を開始した。日本銀行発足により銀行券の発行は日本銀行に集中されることになり,国立銀行は普通銀行に転換することとなった。そして96-99年に122行が普通銀行として再発足した。また1893年7月の銀行条例施行に加えて,日清戦争後の経済発展を背景として普通銀行の設立は相つぎ,1901年には普通銀行数は1800行をこえるに至った。こうして日本銀行は,預金を主要な資金源とする普通銀行の頂点にたち,兌換銀行券による商業手形の再割引を通じて通貨供給にあたる体制が成立した。ただこの時期の普通銀行は頭部に少数の大銀行,下部に多数の小銀行という構成をとり,貸金会社的な銀行が大部分であった。

1893年1月貯蓄銀行条例が施行され,一般大衆から零細な貯蓄を集めることを目的として貯蓄銀行の設立が盛んとなった。1900年前後にはまた,諸種の特殊銀行が整備された。すでに1880年2月貿易金融を目的とした横浜正金銀行(東京銀行)が開業していたが,不動産金融を目的として日本勧業銀行(第一勧業銀行)が97年8月,各府県農工銀行が97年11月から開業した。また1900年4月北海道拓殖銀行が北海道の開発金融機関として発足し,02年4月には日本興業銀行が長期工業金融を目的として開業した。そのほか植民地銀行として,1899年9月台湾銀行が開業し,09年10月韓国銀行(1911年8月朝鮮銀行に改称)が設立された。

第1次大戦の好況期に普通銀行は資金の充実を図り,大規模となった。銀行数はすでに1901年をピークとして減少傾向にあったが,20年以降不況が長期化する過程で銀行集中は急速に進んだ。ただ日本の銀行合同の特徴は,地方銀行どうしの合同が主流であった。三井・第一・三菱などの都市大銀行と地方に散在する中小銀行とでは,それぞれ行風,営業基盤,経営環境などが異なり,大銀行による中小銀行の合同はきわめて少なかった。政府もまた地方銀行の強化育成を方針とし,地方的合同を奨励した。とくに27年3月の銀行法公布,翌28年1月施行により銀行最低資本金額は100万円と定められ,かつ原則として単独増資が認められなかったため,中小銀行の合同は一段と進み,銀行数は1926年に比べて31年には半減した。この不況期に経営困難におちいった普通銀行に対し,日本銀行はしばしば救済融資を行った。その最初は1920年3月の第1次大戦後不況の発生時であったが,とくに関東大震災や金融恐慌に際しては積極的な救済活動をなした。このように銀行動揺の続く一方,三井・三菱・住友・第一・安田の五大銀行はますますその基礎を強化し大型化した。農工銀行の救済にあたったのは日本勧業銀行であった。経営不振の農工銀行は勧銀への依存を強めていたが,21年4月公布の勧農合併法(正称は〈日本勧業銀行及農工銀行ノ合併ニ関スル件〉)に基づき,21-23年に農工銀行19行,27-30年に8行が勧銀と合併され,勧銀は経営規模を拡大した。

日中戦争の勃発にともない銀行等金融諸機関に対する戦時統制が実施された。1937年9月公布の臨時資金調整法により銀行は時局緊急産業への重点的融資にあたった。ついで40年10月公布の銀行等資金運用令に基づき,政府は銀行に対し強制融資制度を実施し,命令融資の範囲を拡張した。太平洋戦争突入後の42年2月にはナチス・ドイツのライヒスバンクをモデルとして日本銀行法の改正が行われ,日銀は国家目的への全面的協力を義務づけられた。銀行合同も金融統制の必要上強要された。すでに1936年政府は〈一県一行主義〉を表明していたが,42年5月施行の金融事業整備令により政府は合同を命令することも可能となった。この結果一県一行は進み,また大銀行間の合同(三井・第一の合併,三菱の第百吸収)が強行された。1931年683行あった普通銀行は40年には280行,45年には61行に減少している。これらの普通銀行はもっぱら預貯金の吸収にあたるとともに政府の法的規制に従うことになり,自主的な投融資活動を行う余地を失った。1942年4月金融統制団体令が公布施行され,同年5月以降金統制会が発足している。普通銀行と同様,貯蓄銀行の合同も一段と進行した。43年3月普通銀行の貯蓄銀行業務兼営が認められるようになったため,貯蓄銀行の普通銀行への合併が進み,貯蓄銀行数は1940年の69行から45年には4行に激減した。また勧農合併もいっそう進行し,1944年には農工銀行は姿を消すに至った。このように軍需融資の円滑化を図るため,各種金融機関が動員活用されたが,それだけでは不十分であった。このため1942年4月戦時金融金庫,45年4月共同融資銀行,同年5月資金統合銀行が設立された。このほか1942年3月に南方開発金庫,45年2月に外資金庫も設立されている。

第2次大戦の終結にともない銀行制度も著しく変化した。1945年9月連合軍総司令部の指令に基づき戦時金融機関(資金統合銀行,戦時金融金庫,南方開発金庫,外資金庫)ならびに植民地銀行(朝鮮銀行,台湾銀行)は閉鎖された。47年6月横浜正金銀行も閉鎖され,1946年12月設立の東京銀行が普通銀行としてその業務を継承した。さらに48年連合軍総司令部は,特殊銀行に対し普通銀行に転換するか,預金受入れに関し厳しい制約を受ける債券発行銀行に改組するか,いずれかの道を選ぶよう指示した。これに基づき,日本勧業銀行と北海道拓殖銀行は普通銀行に転換し,日本興業銀行は債券銀行の道を選んだ。その後特殊銀行制度が廃止されたため,50年4月興銀も勧銀,拓銀とともに普通銀行に転換した。しかし各種金融分野を確立する観点から,52年6月長期信用銀行法が制定され,同年12月,同法に基づいて興銀は長期信用銀行に転換,また新たに日本長期信用銀行が設立され,57年4月には日本不動産銀行(日本債券信用銀行)も設立された。また1954年4月外国為替銀行法が制定され,東京銀行は外国為替専門銀行に転換した。普通銀行も敗戦によって打撃を受けたが,貯蓄銀行や信託会社はとりわけその性格上,戦後インフレ期に苦難の道をたどり,前者はすべて普通銀行に転換し,後者は信託業務を兼営する普通銀行に転換した。なお1951年6月相互銀行法が公布施行され,無尽会社の大部分は相互銀行に改組された。一方,基幹産業に対する融資機関として1947年1月復興金融金庫(日本開発銀行)が開業したほか,民間金融機関を補完するため,政府機関として国民金融公庫,住宅金融公庫,日本輸出銀行(現,日本輸出入銀行),農林漁業金融公庫,中小企業金融公庫等々が設立された。

執筆者:杉山 和雄

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

Sponserd by ![]()

資金の貸し手と借り手を介在する間接金融の担い手となる金融仲介機関。普通銀行(都市銀行、信託銀行、地方銀行、第二地方銀行)だけではなく、信用金庫や信用組合も実質的には銀行と同様の機能を担っている。都市銀行や信託銀行に比べると、その他の銀行は地元密着の傾向が強い。

銀行の資金調達構造をみると、個人や企業などから受け入れた預金が銀行にとっての主たる資金調達源であり、資金調達総額(負債総額)の7割程度となる。調達した資金の運用手段はさまざまあるが、もっとも基本的な手段は(1)貸出(融資)であり、資金運用総額(資産総額)の半分を占める。このほか、(2)現金預け金(現金や銀行の保有する日銀当座預金など)、(3)有価証券(保有する株式や債券などの有価証券)がおもな運用手段であり、(1)~(3)で資産全体の9割以上を占める。

銀行が行う経済活動はさまざまであるが、基本は預貸(預金を集めて貸し出すこと)である。個人や企業等が行う預金を銀行が受け入れ、銀行はそれを元手に多様な公私の借り手(企業や個人といった民間部門と、政府や自治体といった公的部門など)に貸し出す。貸出には、満期(返済の時期)、元本(借入額)、そして貸出金利が設定される。同様に、銀行の受け入れる預金にも、満期、元本、そして預金金利が設定される。預貸から銀行の得る利益は利鞘(りざや)とよばれ、大ざっぱにいえば、貸出金利と預金金利の差と元本額の積で決まってくる。ただし、一部が返済されずに不良債権化した場合には、銀行の収益がおのずと減少する。

このほか、資金の流通を管理・媒介・促進する取引(例:送金、両替、代金取立てなど)、他金融機関の金融商品の販売(例:生命保険や投資信託)など、現代の銀行は多様な金融サービスを提供している。

[平田英明 2020年10月16日]

銀行は、発券機能をもつ銀行(中央銀行。日本の場合は日本銀行)と預金を取り扱う銀行(普通銀行)に区別されるが、いずれも個人や企業の金融経済活動を円滑に行うためには必要不可欠な存在である。まず、発券機能を独占的に有する日本銀行(日銀)はマネー(貨幣)を発行することで、個人や企業がお金を通じた経済活動、すなわち資金のやりとりをすることを可能にする。ただし、日銀が発行するマネーは現金であり、経済学的な視点からは、マネーには現金のほかに預金が含まれる。預金を含む理由はさまざま指摘できるが、たとえば、振込を通じて支払いを容易に行える。つまり、現金と同じように預金は手軽な支払い(決済)手段として利用されるからである。

さて、普通銀行のもっともだいじな機能は、預金を受け入れ、それを貸出に回すという預貸である。この預貸に関連して、銀行はさまざまな機能を発揮している。第一に、リスク変換機能があげられる。たとえば、一個人が10万円をもっているとして、ある銀行にその資金を預金するのと、ある企業に貸し出すのを比べると、貸出のほうが一般的にはリスクが高い。預金のリスクとは、預金者が銀行に預けた資金(預金)を引き出そうとしても、何らかの理由で一部の資金が戻ってこない確率であり、貸出のリスクとは何らかの理由で不良債権化する(返済してもらえない)確率だと考えればよい。銀行は預金と貸出の間をとりもつことで、両リスクの変換を行っている。このリスクの変換を可能にしているのは、銀行の仕組みゆえといえる。預金は小口かつ数的には大量となる。その預金を元手にたくさんの貸出先に貸出を行う。たくさんの貸出先というのは、数的な意味だけではなく、業種・地域・規模の異なる多様な貸出先のことを意味する。また、貸出は企業向けだけではなく、個人向けの貸出(例:住宅ローンや自動車ローン)もある。多様な貸出先に分散して貸出を実施することで、貸出全体でのリスクを押し下げることができる。逆に、限定的な貸出先に貸出を集中していると、リスクの分散ができない。

預貸を通じて、銀行は期間変換も行っている。貸出は数年単位での長期取引が多い一方、預金は短期取引が多い。国内銀行の場合、2019年(平成31)3月末時点で約4分の3の貸出が1年を超える期間である一方、9割を超える預金が1年以下の期間となっている(日銀「貸出金・債券・預金の期間別残高」による)。しかし、預金は小口で大量に集まっているため、ある程度の預金が随時引き出されるとしても、預金量の先行きの見通しは過去のデータ等からある程度わかるので、この期間にギャップがあっても、銀行はそれを管理していくことができる。

預貸とは、銀行が資金を右(預金)から左(貸出)に動かしているだけにすぎないようにみえるが、動かして問題ないか、動かした後も問題ないかをチェックすることが銀行のだいじな機能である。つまり、貸出実施前後に銀行は貸出先に関連する情報を収集・分析している。これは、情報生産ともよばれ、具体的には貸出先企業の返済能力(信用力)や返済姿勢といった情報を分析して情報生産が行われる。ただし、これらの情報を完全に把握することは容易ではない。借り手の企業からすると、自ら、借入に不利になる情報を銀行側には伝えたくない。いわゆる、情報の非対称性とよばれるこの問題に取り組みつつ、情報生産を行うことになる。情報生産は貸出先の債務不履行(利子や元本の返済が予定どおりに実施されないこと)の把握が目的であり、実施前の情報生産をスクリーニング(審査)とよび、貸出の実行をするかしないかを決める。そして、実施後の情報生産をモニタリング(監視)とよび、貸し出した資金が適切に利用されているか、経営努力を継続しているかといった点を銀行は継続的にチェックしていく。

なお、全国銀行協会の「全国銀行決算発表」を用いて国内預貸率(預金と国内向けの貸出の比率)を計算してみると、2000年以降、大手行では大きく減少しており、たとえば2000年を100%とすると、2018年には約55%となっている。逆に地域銀行では70~80%の範囲で安定的に推移している。大手行の預貸率の歴史的な低下については、さまざまな議論があるが、企業が内部留保を増やしていることから資金需要が低下していること、市場での運用の割合を増やしていること、取引先の海外展開などに資金を回していることなどが指摘されることが多い。

[平田英明 2020年10月16日]

銀行経営にかかわる基本原理として、収益性、安全性、公共性の3原理がある。収益性の原理と安全性の原理は、収益を求めつつ危険負担や損失をできる限り回避しようとするという、銀行に限らずあらゆる営利的企業に通じる一般的原理である。これに対して公共性の原理は、お金を預かり、企業や個人に資金を供給するという、銀行の公共的役割からくる責任のことである。「先だつものは金」ということばのとおり、企業活動も家計も、お金の融通の優先度は非常に高い。円滑な金融はさまざまな経済主体の経済活動の円滑化につながり、逆にその目詰まりは各種の経済活動に負の影響を与えてしまう。金融庁の金融行政や日銀のプルーデンス政策の目的は、安心して資金のやりとりができる金融環境を提供することであり、民間の各銀行はこれらの当局と協力して金融システム(金融機関の市場を通じた相互関係)を構築している一員としての役割を担っている。また、有事における預金者保護のためのペイオフの仕組み(預金保険制度に加盟している銀行の場合、1000万円までの普通預金等が保護される仕組み)が構築されているのも、銀行の役割の公共性を踏まえた仕組みと考えられる。

また、安全性という観点から銀行の経営を考えてみると、現代的な観点では、やはり金融行政やプルーデンス政策との関係で理解をする必要がある。金融システムの安全性(または健全性)は、個別の金融機関の経営の健全性が実現すれば担保されそうである。実際、政策当局は金融機関の健全性を確保するための不断のチェックを行っており、金融庁は検査、日銀は考査を実施している。しかし、このようなミクロ・プルーデンスだけでは不十分だというのが現代的な考え方であり、マクロ的視点からのプルーデンスの必要性も、とくに2008年の国際金融危機以降は国際的にも意識されている。このマクロ・プルーデンスでは、実体経済と金融市場および金融機関行動の相互関係に注目し、金融システム全般にかかわってくるリスクを把握して政策的な対応をしていく必要があると考える。以上のマクロ・ミクロのプルーデンス政策は、当局と個々の金融機関の連携のもとで初めて機能していく。そのなかでも、個別の金融機関がとくに意識するのがバーゼル合意(バーゼル規制ともいう)とよばれる自己資本比率に関するルールである。これは、バーゼル銀行監督委員会(通称、バーゼル委員会)の定める国際的に活動する銀行の自己資本比率等に関する国際統一基準であり、2020年時点では第3世代のバーゼルⅢが運用されている。銀行が直面するさまざまなリスクに対する備えとして各銀行が保有する自己資本の量を健全性の目安とする仕組みである。ただし、銀行の保有する資産の中身(リスクの度合い)しだいで必要な資本量も異なる。旧世代のバーゼル合意では比較的単純な計算方法が採用されていたが、現行のバーゼル合意ではよりきめ細かく複雑な算出方法が採用されている。また、自己資本比率に関するルールだけでは金融システムの健全性の担保には不十分なことから、流動性比率(流出資金額に対する現金化可能な資産の割合)に関する規制や景気変動を考慮した規制を定め、旧合意よりもより網羅的なルールを定めた仕組みとなっている。

[平田英明 2020年10月16日]

日本の銀行法(昭和56年法律第59号)では、銀行業の本来の業務として、預金、貸出、為替(かわせ)の3業務をあげ(2条・10条1項)、それに付随する業務として、債務の保証、手形引受け、有価証券投資などを掲げている(10条2項)。さらに、これら固有業務および付随業務の遂行を妨げない限度内で、国債などの引受けや売買を行うことができ(11条)、また担保付社債信託法など法律に基づいて別途免許を受けた業務を営むことができるとされている(12条)。

銀行法は、直接には普通銀行のみに適用されるものであるが、信用金庫法などの業務範囲の規定の基礎ともなっている。すなわち、これらの法律は、銀行法の業務範囲を基本としながら、固有業務や付随業務の範囲については、それぞれの業態によって異なった特徴をもたせている。

ここでは、銀行業の中心的な存在である普通銀行の主要業務について概観してみることにする。

[鈴木芳徳・平田英明 2020年10月16日]

預金業務は経営の根幹をなすことから、預金高が銀行の規模を示す指標の一つとして使われることが多い。

日本では現在、普通銀行は当座預金、普通預金、通知預金、納税準備預金、定期預金、外貨預金などの預金を取り扱っている。これらの各種預金の総合計が総預金(表面預金)で、総預金から未決済の手形・小切手を差し引いた正味運用可能資金が実質預金とよばれる。

預金者が預金をする主たる目的としては、現金を保有するよりも安全であること、利子がつくこと、預金を使って決済等ができること、の3点が指摘できる。

[鈴木芳徳・平田英明 2020年10月16日]

為替業務は、一般的にいえば預金口座を基礎とした隔地間の貨幣請求権の移動である。その地域的範囲により、内国為替業務と外国為替業務に区別され、後者は「外国為替及び外国貿易管理法」という独自の法律によって規制を受けていたが、1998年(平成10)4月に施行された「外国為替及び外国貿易法」によって完全自由化された。内国為替業務とは国内の隔地間の送金、振込、取立ての資金取引業務のことである。1973年(昭和48)に全国銀行データ通信システムが導入されて以来、為替取引の合理化が進捗(しんちょく)し、全国銀行データ通信センターのコンピュータで毎日の為替取扱高が集中計算されている。その結果は日銀へデータ通信で通知され、日銀の為替決済口座で各行の為替決済尻(じり)が決済される仕組みが整備された。

[鈴木芳徳・平田英明 2020年10月16日]

貸出業務は銀行の主力ビジネスの一つであり、住宅ローン、自動車ローン、教育ローンといった個人向けの貸出、公的部門への貸出、そして民間企業向けの貸出に大別される。以下では、とくに民間企業向けについて説明していく。

日本の企業金融の特徴として、アメリカに比べると、直接金融、すなわち社債や株式の発行による資金調達に比べ、借入による資金調達の割合が多いことが知られている。この傾向は半世紀以上変わっていない。そして、この企業借入の主力となっているのが、銀行による貸出である。2000年代以降は無担保での貸出もすこしずつ増えてきたが、多くの貸出が有担保で行われる。担保とは、貸出の際に、借り手が銀行に差し出す資産(例:不動産)である。

企業向け貸出(事業用融資)の種類には、さまざまなものがある。まず、(1)証書貸付は、貸付条件を示した借用証書に基づいて行われる貸出である。次に、手形を用いた貸出として、短期の資金調達におもに用いられる(2)手形貸付と、早期の現金確保におもに用いられる(3)割引手形がある。手形とは、ある一定の金額の支払いのための有価証券である。これを借り手自身が銀行に担保として差し入れたうえで、一般的には利息分を差し引いた金額の貸出が実施されるのが(2)手形貸付である。(3)割引手形も、手形を担保として実施される貸出である。そして、借り手が取引先から受け取った手形を、支払期日前に銀行に譲渡し、銀行は利子や手数料を割り引いた金額を借り手に支払う。ただし、手形が不渡り(手形が決済できないこと)になりそうな場合など、銀行は借り手に手形を買い戻すように請求(償還請求)できる。そして、(4)当座貸越は、あらかじめ借り手と銀行の間で合意した一定額まで借り手が自由に借りたり返済したりすることができる貸出方法である。ただし、銀行は借り手の状況に応じて貸出を断ることができる。

[平田英明 2020年10月16日]

銀行は資金運用のために、貸出と並んで有価証券投資を行う。銀行法では有価証券投資は付随業務とされているが、1990年代以降の国債の大量発行などにより、また大企業の自己金融の増加からくる優良貸出先の減少ということもあって、すでに固有業務に近いものになってきている。有価証券は大別して債券と株式に分類される。有価証券投資は、インカム・ゲインやキャピタル・ゲインのような運用益をねらってのものであるが、投機性の強いものは避けることが原則である。運用益をねらってのほかに、たとえば外部負債への支払準備としてできるだけ流動性の高い有価証券の形で保有するという場合もある。また取引先との関係から関係筋の有価証券を保有する場合、公共的な観点から公共的な債券を保有するような場合、企業向けの貸出のかわりに企業の発行する私募債を保有する場合などもある。

[鈴木芳徳・平田英明 2020年10月16日]

前記の有価証券投資のほかに、普通銀行の付随業務としては、債務の保証または手形の引受け、有価証券の貸付、国債・地方債もしくは政府保証債の引受けおよび募集の取扱い(いわゆる窓口販売)、金銭債権(譲渡性預金のほか、財務省令で定める証書をもって表示されるものを含む)の取得または譲渡、地方債または社債その他の債券の募集の受託、銀行その他金融業を行う者の業務の代理、国・地方公共団体・会社などの金銭の収納その他金銭に係る事務の取扱い、有価証券・貴金属その他の物品の保護預り、両替などがあげられる。これらの付随業務は、固有業務に伴って必然的に生じる業務である。

なお、新銀行法によって、国債、地方債、政府保証債といった公共債の証券業務が行えるようになった。さらに、1992年に成立した金融制度改革関連法に基づき、保有株式数が発行済株式の50%を超える証券子会社を通じて証券業務にも進出できることになった。現在、日本の銀行は、投資信託を売り、保険も取り扱うなど、多様な金融サービスを提供する金融機関となっている。

[鈴木芳徳・平田英明 2020年10月16日]

銀行の起源は、バビロニアやアッシリアにまでさかのぼりうる。当時、神殿では、財貨を保管し、家畜や穀物を貸し付けていたことが知られている。ギリシア、ローマの時代になると、両替商を営む者が現れ、また公立の銀行も各地に設立されるようになった。これらの公立銀行は、公共の資金を保管してその出納業務を取り扱うほか、両替なども行った。

[鈴木芳徳]

11世紀ごろになって、サラセンの支配から脱して地中海沿岸貿易がふたたび盛んになってくると、貿易の中心地となったイタリアの諸都市では両替商が栄えた。そのうちの有力なものは、預金を受け入れて振替業務を行うようになり、振替銀行へと発展した。しかし、これら民間の振替銀行は、預託された貨幣を利子をとって貸し付けるようになり、貸出の度が過ぎて、回収不能のため預金の払戻しに応ずることができず、破産するものが続出した。こうした事態に対処するため、15世紀初めから、ジェノバ、ベネチアなど主要な都市に公立の振替銀行が設立された。

商業の中心が地中海からしだいに北へ移るに伴って、1609年にはオランダにアムステルダム銀行が設立された。同行は雑多な貨幣を預金として受け入れ、これを標準貨幣に換算して帳簿に記入し、この銀行貨幣を振り替えることによって商人間の決済が可能になるようにした。また、同行は完全準備の原則のもとに、貸出をいっさい行わないたてまえをとった。このような公立の振替銀行は、ハンブルク、ニュルンベルク、ロッテルダムなどにも次々に設立された。

イギリスにおいては、16世紀末から17世紀の初めにかけて両替業や為替取引に進出した金匠(ゴールドスミス)が、ピューリタン革命を経て王政復古(1660)以降に銀行業者に転化した。ここに生じてくる金匠銀行家は、預金取引や為替取引によって形成した資金を貸付に用い、預金を要求払いと期限付きに区分し、また預り証として金匠手形(ゴールドスミス・ノート)を発行した。金匠手形は流通性を帯び、のちにはこれによって貸し付けることも行われるようになった。また当座勘定も開設された。こうして金匠銀行家は、初期産業資本に資金を供給するとともに、絶対王政の必要とする資金を供給した。

[鈴木芳徳]

近代的銀行制度の形成は、1694年におけるイングランド銀行の誕生に始まる。創立時の同行は出資金120万ポンドで、これは政府への貸上額であると同時に、銀行券の発行限度額でもあった。イングランド銀行は、金匠銀行家との対立のうちに生まれてきたのであって、商人や生産者は当時金匠銀行家に強く依存していたが、同時にその課す高利に反発していたのである。名誉革命を成功させたイギリスの新興ブルジョアジーの政府がイングランド銀行を創設し、これを産業資本の育成に用いた。このことにより、従来の高利貸資本による貴金属の独占は打破され、貴金属は発券取引の基礎に支払準備として沈んだ。イギリス産業資本の台頭、国内市場の展開、これによる商業手形流通の拡大、これらを基盤として銀行券は流通した。発券銀行と預金銀行の分化はここから始まることになる。とはいえ、創設当初のイングランド銀行は、公信用流動化のためのものであり、株式会社形態による発券独占が与えられるなど、重商主義国家による重商主義国家のためのものであった。この性格がぬぐい去られるのは、産業革命の時期に至ってのことである。

産業革命期になると、18世紀の末から19世紀の初めにかけて、数百もの地方発券銀行が生まれた。商人や企業家、公証人、送金業者に起源をもつ彼らが、貨幣の収納、支払い、簿記、為替取引に習熟し、貨幣取引を専業とし、さらに利子をつけて貨幣を預かり、これを貸し付けるようになった。当初彼らは、利子付きの銀行券を預金者に渡し、これが流通し、さらに期限付き銀行券、要求払銀行券へと発展した。地方における産業革命の進行は鋳貨不足をもたらしたが、地方発券銀行がこれを克服した。そして地方銀行の振り出したロンドンあての銀行手形が手形仲買人を通じてロンドンの預金銀行に持ち込まれ、ロンドンとの金融的結び付きが強められた。

他方ロンドンの金匠銀行家は、イングランド銀行の設立により、預金銀行の方向に転身した。また農村地域と工業地域の間の資金需給を調整していた手形仲買人はロンドンに定着し、自己の計算で割り引く専門の仲買商となり、ここに割引金融市場が形成されることになった。さらにロンドンの預金銀行がイングランド銀行に勘定をもつようになり、また手形交換所がロンドンに設立(1773)されるようになると、地方発券銀行、ロンドンの預金銀行、イングランド銀行という金融機関の3系統が、割引金融市場を媒介として機能分化する一定の組織的銀行構造を形成した。

しかしその後における地方発券銀行の衰退は、1825年の恐慌で決定的となった。1826年に株式銀行条例が制定され、また1833年の銀行特許条例の拡大解釈により、地方にも、さらにはロンドンにも株式組織の預金銀行が生まれた。このことによって小切手の流通が普及し、イングランド銀行券は工業地域の所得流通に浸透するとともに、地方銀行の準備金となり、こうして発券集中の基礎が定着化し始めたのである。

すなわち、当初ロンドンの銀行として設立されたイングランド銀行は、その銀行券が工業地域の所得流通に浸透するにつれ、中央銀行への道を歩み始める。イングランド銀行の地方支店が開設され、また地方銀行の発券を禁じるにつれてこの傾向は決定的となった。1833年にはイングランド銀行の銀行券は法貨となり、1844年のピール銀行条例によってイングランド銀行の中央銀行としての地位は確立されたのである。このイギリスの中央銀行制度は、その後各国の金融・貨幣制度の手本とされた。

預金銀行の形成過程は各国によって異なった型を示した。すなわち、先進資本主義国であるイギリスでは、預金銀行は商業信用の媒介を中心機能にする商業銀行に徹したが、後発資本主義国としてのドイツ、フランスの大陸諸国およびアメリカなどでは、単に商業銀行の範囲にとどまらず、証券引受業務や設備資金金融といった広範な機能を兼ねる兼営銀行の性格を強くもった。

第一のイギリス型商業銀行は、短期預金を受け入れて短期の商業金融に運用した。とくに1844年のピール銀行条例以後、預金銀行が商業銀行として確立され、商業銀行主義をとり、銀行経営上、高い流動資産保有比率を第一義とする健全銀行主義を貫こうとした。

第二のドイツ型預金銀行は、兼営銀行主義の立場にたった。すなわち、銀行は工業会社への投資を強め、商業銀行よりも工業会社への投資機関の性格を濃くした。この傾向は1870年代の銀行合同によって生まれた三大銀行(ドイツ銀行、ドレスデン銀行、コメルツ銀行)になっても同じで、有価証券保有の割合が高く、その内容も国債、準国債よりも工業社債、株式の占める比率が大きかった。さらにその後の重化学工業化の過程で、工業会社が膨大な設備資金を需要するに至ると、銀行の社債、株式引受業務はいっそう重要となり、当座貸越(交互計算方式)による信用供与とともに、ドイツ型の大銀行と大工業会社の結合癒着関係を強めることとなった。

第三のアメリカ型預金銀行は、新しい兼営銀行主義の立場をとるものである。すなわち、20世紀に入ってから、アメリカでは大企業の自己金融力が強まっていくのに伴い、預金銀行の資金運用に占める産業金融の比重が小さくなり、銀行は経営上その収益を増大させるため、大企業から中小企業へ、さらに消費者へと貸付対象を拡大し、中小企業向けターム・ローン、不動産貸出、消費者金融などのように、その業務範囲を拡大していった。現在のアメリカの預金銀行の業務は、商業金融のほか、工業金融、消費者金融、信託業務、抵当証券の買入れ、さらには政府証券の保有等の業務と、著しく多様化するに至っている。

[鈴木芳徳]

日本における銀行制度は、他の諸制度と同じく、明治時代になって先進資本主義国から導入されたものである。

もちろん、それ以前にも銀行類似の業務を営んでいた金融業者はあった。江戸時代の両替商はその代表的なものである。両替商は、大坂、江戸をはじめとする主要都市で、金銀の売買、預金、貸付、為替、手形発行などを営んでいた。とくに大坂などでは、手形の過振(かぶ)りによる信用創造を行うものもあった。しかし、両替商の大半は明治維新前後に閉店、倒産してしまい、銀行にまで発展したものは少なかった。

〔1〕銀行制度の確立 明治政府はまず、殖産興業を図るための資金供給機関として、1869年(明治2)に東京、横浜など8か所に為替会社を設立した。為替会社は、預金、貸出、為替などの業務のほか、紙幣の発行権をもつもので、江戸時代に両替商を営んでいた三井組、小野組などの富商も出資していた。しかし、この為替会社は当時の経済の実情に適合せず、経営不振からまもなく解散に追い込まれた。

この為替会社の失敗ののち、政府は、1871年に新貨条例を制定し、さらに翌1872年には国立銀行条例を制定した。これはアメリカの国法銀行法National Bank Actに倣ったもので、日本の法令で銀行という名称が使用された最初のものである。国立銀行は、財政基盤の弱かった新政府が大量に発行した不換紙幣の整理と産業金融の拡大を目的としており、一般銀行業務のほかに兌換(だかん)銀行券を発行することとなっていた。しかし、この条例によって設立をみた国立銀行は1876年までにわずか4行にすぎなかった。それは当時、世界的な銀価下落が続いていて、新貨条例に定められた金銀比価より実勢ははるかに銀価が下落していたため、金貨兌換の義務を負う国立銀行券は、発行するとただちに兌換を請求されるという事態を招き、国立銀行が極度の経営不振に陥ったからである。このため1876年には国立銀行条例の改正を行い、金貨兌換を取りやめ、また金禄(きんろく)公債証書による出資も認めることとなった。これによって国立銀行の設立は容易となり、1879年末には151行を数えるに至った。

しかし、このような国立銀行の発展は、とりもなおさず不換紙幣の増発を意味し、1877年の西南戦争に伴う政府紙幣の発行と相まってインフレーションを促進した。このインフレーションによって、新政府の財政が危機に瀕(ひん)するとともに、近代産業の成立も阻害されたため、紙幣整理と兌換制度確立の必要が認識されるに至り、松方正義(まさよし)の建議によって1882年に日銀が設立され、唯一の発券銀行となった。また1884年には兌換銀行券条例が公布された。これに伴い、国立銀行は発券の特権を失って預金銀行に転進することとなった。

一方において、明治初期に各財閥、地方企業の金融機関として出発した私立銀行も、預金を吸収してそれを運用することに業務の中心を置くようになり、預金銀行としての性格を濃くするに至った。

こうして簇生(そうせい)してきた預金銀行を普通銀行として制度化したのが1890年制定(1893年施行)の銀行条例である。また同年には零細貯蓄を吸収するための貯蓄銀行条例の制定(1893年施行)もみられた。これら法律の整備とともに銀行の設立も進み、1893年から1901年(明治34)までに、普通銀行は545行から1867行へ、貯蓄銀行は23行から441行へと激増した。

1900年前後には特殊銀行も次々に設立された。すでに1880年に外国貿易金融のために設立されていた横浜正金(しょうきん)銀行のほかに、日本勧業銀行、各府県農工銀行、北海道拓殖銀行、日本興業銀行などが設立され、それぞれ特定の分野に対する長期金融を担当することとなった。また、植民地銀行として、1899年に台湾銀行、1909年に韓国銀行(1911年に朝鮮銀行と改称)が設立された。

第一次世界大戦時には、日本経済の飛躍的な発展に伴って、普通銀行も資力の強化に努めた。しかし、戦後の恐慌と、長期化した不況のなかで、中小銀行や農工銀行の経営は悪化の一途をたどった。日銀は、経営困難に陥った普通銀行に数度にわたって救済融資を行い、また日本勧業銀行は農工銀行の救済にあたり、しだいにこれを合併していった。このような過程で、三井、三菱(みつびし)、住友、第一、安田の五大銀行がその基盤を固めていく。反面、他の普通銀行は、それぞれの地方での地方銀行としての性格を強めていき、都市銀行と地方銀行との分化が顕著となってきた。

銀行数は1901年をピークにしだいに減少傾向にあったが、1927年(昭和2)3月公布(翌1928年1月施行)の銀行法によって最低資本金が100万円と定められると、地方中小銀行の合併は一段と促進され、1926年末に1420行あった普通銀行は、1930年末には782行、1935年末には466行と、大幅に減少した。

〔2〕戦時統制 1937年7月の日中戦争勃発(ぼっぱつ)を機に、日本の経済はしだいに戦時体制に移り、金融面でも統制色が強まった。すなわち、同年9月に臨時資金調整法が、1940年10月に銀行等資金運用令が公布され、軍需産業への重点的な融資が行われることとなった。太平洋戦争に突入すると、1942年2月には日本銀行法が公布された。これはナチス・ドイツのライヒスバンクについての法律に倣ったもので、国家主義的性格の濃厚なものであった。また、同年4月には金融統制団体令が公布され、全国金融統制会のほか、10の業態別統制会が設立された。さらに同年5月には金融事業整備令が公布された。すでに1936年の広田弘毅(こうき)内閣のときに地方銀行の一県一行主義が表明され、政府の指導が進められていたが、この法令によってその方針は強化され、政府は銀行の合同を命令することもできるようになった。1935年末に466行あった普通銀行は、1940年末には286行、1945年末には61行(うち地方銀行53行)にまで減少した。1943年3月には普通銀行の貯蓄銀行業務の兼営が可能となったため、貯蓄銀行の普通銀行への合併も進み、1940年末の71行から1945年末には4行に激減した。1944年には農工銀行もすべて日本勧業銀行に合併されて姿を消した。

このように銀行の整理統合を推し進める一方で、軍需産業への融資の強化を図るため、1942年には戦時金融公庫、南方開発金庫、1945年には共同融資銀行、外資金庫、資金統合銀行が設立された()。

〔3〕第二次世界大戦後の改革 第二次世界大戦の敗戦によって、銀行制度も全面的な改革が加えられることとなった。

まず、1945年(昭和20)9月、GHQ(連合国最高司令部)の指令に基づいて戦時特別金融機関および植民地銀行が閉鎖された。1947年には横浜正金銀行も閉鎖機関に指定され、前年末に普通銀行として設立された東京銀行(1954年に外国為替専門銀行となる)に業務を継承した。さらに1948年には、GHQの指示によって、他の特殊銀行も普通銀行または債券発行銀行に改組されることとなった。日本勧業銀行(1971年第一銀行と合併、第一勧業銀行となる)と北海道拓殖銀行は普通銀行を選択した。日本興業銀行は債券発行銀行を選び、その後設立された日本長期信用銀行(1952年設立)、日本不動産銀行(1957年設立。1977年日本債券信用銀行と改称)とともに、1952年制定の長期信用銀行法に基づく長期信用銀行となった。

第二次世界大戦後の激しいインフレーションによって金融機関は大きな影響を受けたが、とくに長期の貯蓄を取り扱う貯蓄銀行は大きな打撃を受けた。このため、戦後まで存続していた4行も、普通銀行に転換するか、普通銀行に吸収されるかして、1948年にはすべて消滅した。

1949年には日本銀行法が改正され、日銀の自主性を高めるために最高意思決定機関として日銀政策委員会が設けられた。

中小企業金融専門機関の基盤強化のために、1951年には相互銀行法と信用金庫法が制定され、従来の無尽会社が相互銀行に発展転身を遂げるとともに、協同組織を原則とする信用金庫が数多く設立された。

また、民間の銀行を補完するものとして、復興金融金庫(1947年設立。1952年解散となり、日本開発銀行に債権・債務を委譲)、日本輸出銀行(1951年設立。1952年改組され日本輸出入銀行。現、株式会社国際協力銀行)、日本開発銀行(1951年設立。1999年改組され日本政策投資銀行。現、株式会社日本政策投資銀行)などの政府系金融機関も設立された。

このように第二次世界大戦後の銀行制度は1950年代なかばまでにはほぼ整備が終わり、その後の1960年代にかけての高度成長経済の企業の資金調達に関して大きな役割を果たすこととなった。しかし、1970年代になると、アメリカを中心とする国際金融体制の動揺を背景に、日本の経済構造や金融環境にも変化が現れ、1981年6月に新銀行法が制定され、翌1982年10月から施行された。

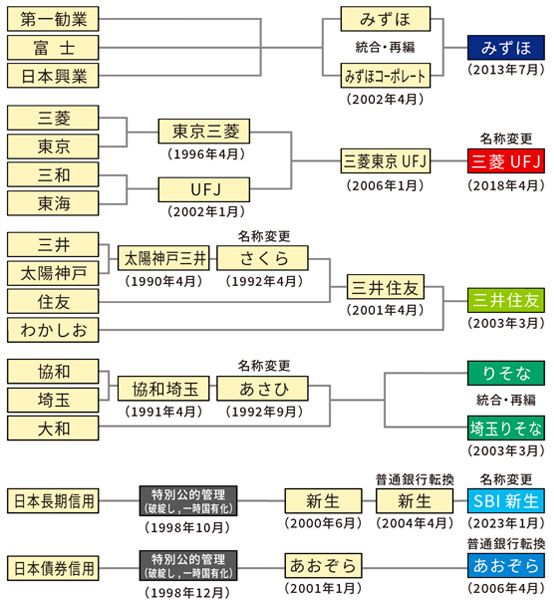

〔4〕平成期以降 平成に入ると、バブル経済の崩壊とその後の1990年代後半の金融危機(不良債権問題)も引き金となり、銀行や銀行を含む金融機関の合併や統合等(例:銀行持株会社の設立、銀行どうしの合併、金融グループ再編)が進んだ()。1980年代以降の金融の自由化や日本版金融ビッグバンとよばれる1990年代中ごろから2000年代前半にかけての金融制度改革がこれを後押しする形となった。合併や統合は、シナジー(相乗)効果を発揮させていこうとする動きであると第一義的には考えられるが、実際には救済的な目的の場合も多くみられた。一例をあげると、三菱UFJ銀行の場合、1996年に三菱銀行と海外業務に強みをもつ東京銀行がシナジーを意識した合併をして東京三菱銀行となり、2006年(平成18)には経営難に陥ったUFJ銀行を実質的に救済合併して三菱東京UFJ銀行となった(2018年には三菱UFJ銀行と改称)。この間、金融グループとしては系列の信託銀行をグループの仲間として、2001年に設立された三菱東京フィナンシャル・グループから2005年に三菱UFJフィナンシャル・グループへと改称して現在に至る。また、2000年代なかばに不良債権問題がおおむね解決した後も、従来から指摘されるオーバーバンキング問題(経済規模に対して銀行が過剰な状態。ただし、過剰の数値的目安はない)等を背景とした地方金融機関の合併や統合が続いている。さらに規制緩和によって、非金融業(異業種)による銀行ビジネスへの参入も進んでいる。

他方、それまで銀行不倒神話とよばれるような「銀行はつぶれない」という一般的な意識のあったなかで、1990年代の金融危機の時期には金融機関(銀行、信用金庫、信用組合)の破綻(はたん)が急増した。ペイオフの凍結された1996年6月~2002年3月に経営破綻したケースは164件あった(預金保険機構調べ)。たとえば、北海道拓殖銀行は1997年に経営破綻し、北洋銀行と中央信託銀行に営業を譲渡、2000年に中央信託銀行は三井信託銀行と合併し中央三井信託銀行(現、三井住友信託銀行)となった。日本長期信用銀行、日本債券信用銀行は1998年に相次いで経営が破綻、国による特別公的管理銀行となり、一時的に国有化された。それぞれ特別公的管理終了後の2000年に、日本長期信用銀行は「新生銀行」(2023年にSBI新生銀行と改称)、日本債券信用銀行は「あおぞら銀行」に行名を変更し営業を再開し、現在に至る。

政府系の金融機関については、時代が進むにつれて民業圧迫批判にさらされるケースも増えており、日本経済および民間金融機関等の発展と成熟に伴い、業務範囲を見直していく必要に迫られた。現在では、民間銀行の補完的役割に加え、経済危機や災害対応への金融面からの支援の役割も担う、と業務を規定されている。

政府系金融機関の資金調達にも大きな変更が生じた。2001年度の財政投融資の改革(財投改革)の前までは、郵便貯金と公的年金積立金に集まった資金が、まるごと財政投融資という国の制度を通じて政府系金融機関に配分されていた。財投改革により、政府系金融機関は財投機関債および必要に応じて発行される財投債とよばれる国債を発行することで資金調達をする方式に移行している。他方、民営化された郵政事業からは郵便貯金にかわり、2007年10月に「ゆうちょ銀行」が誕生した。ゆうちょ銀行は家計の預貯金の2割程度相当を受け入れている銀行であり、一銀行としてのサイズとしては預貯金規模では国内最大である。なお、ゆうちょ銀行は、一般的な銀行とは異なり、貸出業務ではなく大半の資金を国内外の債券で運用している。

[鈴木芳徳・平田英明 2020年10月16日]

『高木暢哉編『銀行信用論』(1948・春秋社)』▽『高木暢哉著『現代商学全集7 銀行通論』(1950・春秋社)』▽『高木暢哉編『銀行論』(1975・有斐閣)』▽『竹村脩一・玉野井昌夫編『金融経済論』新版(1978・有斐閣)』▽『高瀬恭介著『金融変革と金融再編成――日本型金融革命の全体像』(1988・日本評論社)』▽『及能正男著『日本の都市銀行の研究――その生成・発展と現況課題の解明』(1994・中央経済社)』▽『伊藤修著『日本型金融の歴史的構造』(1995・東京大学出版会)』▽『日本銀行金融研究所編『わが国の金融制度』新版(1995・日本信用調査出版部)』▽『日本銀行金融研究所編『新しい日本銀行――その機能と業務』(2000/改訂版・2011・有斐閣)』▽『鈴木芳徳著『金融・証券ビッグバン――金融・証券改革のゆくえ』(2004・御茶の水書房)』▽『平田英明「金融・金融政策 進化する金融システム」(浅子和美・飯塚信夫・篠原総一編『入門・日本経済』第6版所収・2020・有斐閣)』

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

Sponserd by ![]()

出典 株式会社平凡社百科事典マイペディアについて 情報

Sponserd by ![]()

社会的遊休資金を預金・債券などの形態で集中し,長短資金として必要な箇所に再配分する機関。第2次大戦前の日本の銀行制度は日本銀行を中央銀行とし,これに特殊銀行・普通銀行・貯蓄銀行をもって構成された。特殊銀行は1880年(明治13)設立の横浜正金をはじめとして,97年日本勧業・各府県農工・北海道拓殖,99年台湾,1902年日本興業,11年朝鮮の各行が設立された。第2次大戦後に特殊銀行は解散または普通銀行に転換した。普通銀行は1872年公布の国立銀行条例によって設立された各国立銀行を中心として,93年の銀行条例にもとづき1901年までに1867行が設立された。財閥系の大銀行を頂点とし,下部に多数の弱小銀行を配する重層的構成をとったが,昭和恐慌から第2次大戦下にかけて弱小銀行の淘汰,地方的合同をへて,都市・地方の2群の構成となった。また1890年の貯蓄銀行条例にもとづき,大衆の零細預金を扱う貯蓄銀行がうまれたが,第2次大戦後は普通銀行に転換した。

出典 山川出版社「山川 日本史小辞典 改訂新版」山川 日本史小辞典 改訂新版について 情報

Sponserd by ![]()

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

Sponserd by ![]()

字通「銀」の項目を見る。

出典 平凡社「普及版 字通」普及版 字通について 情報

Sponserd by ![]()

… 尖礁pinnacle高い塔状か,尖った柱状の岩やサンゴをいい,頂上は孤立しているか嶺をなしている。 堆bankバンクともいう。海底の高まりで,その上の水深は比較的浅いが,ふつうは海上航行の安全には十分な深さを有する。…

…比較的浅い海底の高まりで,海上航行には十分な深さを有するもの。バンクともいう。海底物質は岩でも堆積物でもよい。普通は大陸棚にある浅所に用い,さらに沖合にある約200m以深の孤立した高まりは海山または海丘と呼ぶが,厳密な定義はない。大洋中の200m以浅の高まりを大洋堆ということがある。堆では湧昇流がおこりやすく好漁場となるので,古くから漁民によって呼名がつけられている。日本の海図ではこうした慣習名を図載している。…

…また三都間の為替取組み(江戸為替,上方為替,逆為替)を行うことで多額の資金を集積し,それを元手に,あるいは超えて手形を発行し,商業信用の拡大に貢献した。単なる金銭の両替行為から出発した両替屋が,商品取引資本と連係することで業務内容を拡大し,今日の銀行のように預金,貸出,手形発行を行い,信用創立をなした。銭両替は,米その他の商品売買にも従事し,それによる溜銭を運用してもっぱら銭の両替を主務とした。…

※「銀行」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

Sponserd by ![]()

[名](スル)二つ以上のものが並び立つこと。「立候補者が―する」「―政権」[類語]両立・併存・同居・共存・並立・鼎立ていりつ...