日本の貨幣の単位。1871年(明治4)5月、維新政府が制定した「新貨条例」により、日本に流通する貨幣の単位の呼び名が、江戸時代の「両(りょう)」から「円」に改められた。そして流通貨幣を全国的に統一し、金本位制度が採用されることになった。すなわち、(1)純金1500ミリグラムを1円とし、20円、10円、5円、2円、1円の5種の金貨を本位貨幣として鋳造する、(2)円の100分の1を「銭(せん)」、銭の10分の1を「厘(りん)」とし、従来の四進法(1両=4分(ぶ)、1分=4朱(しゅ))を十進法に改める、(3)貨幣を新たに円形とし、前記の本位貨幣のほかに50銭、20銭、10銭、5銭の4種の銀貨、および1銭、半銭、1厘の3種の銅貨を補助貨幣として鋳造する、というものであった。「円」という名称は、貨幣を円形としたこと、日本が鋳造機械を買った香港(ホンコン)で当時すでに円の呼称をもつ貨幣が用いられていたこと、またメキシコから流入してきた円形の銀貨を洋円とよんでいたことなどから、形状と名称の実例に基づいて名づけられたものといわれている。

[原 信]

この新制度は、当時欧米先進国で採用されていた金本位制に倣ったものであったが、東洋の主要国は銀本位制をとっており、また、貿易にはメキシコ銀などの銀貨が主として用いられていたので、貿易の便宜のためとして「貿易銀」と称する1円の銀貨の鋳造が認められていた。これは当初は開港場における通商取引にのみ用いられるものとされていたが、1878年(明治11)に国内一般にも流通せしめるようになり、事実上は金銀複本位制の形をとるようになった。

このような制度の発足にもかかわらず、明治初年来、新政府の発行した多額の不換紙幣や、1877年の西南戦争によるインフレーションで、金・銀貨と紙幣の価値が大きく乖離(かいり)するようになり、金・銀貨は退蔵され、物価上昇はひどくなった。

1881年、松方正義(まさよし)が大蔵卿(きょう)に就任すると、財政緊縮と増税などにより強力な引締め政策を断行、財政の黒字を通じて大量の不換紙幣を回収した。さらに1882年には日本銀行を設立、1884年には兌換(だかん)銀行券条例により、同行は銀貨に兌換できる兌換銀行券発行の特権を認められ、翌年には初めて額面10円の兌換日本銀行券が発行された。かくして、日本は実質的には銀本位制になったが、1890年代になると世界的に銀の価値が金の価値に比して大きく低落するようになり、円は金本位制をとる欧米諸国の諸通貨に対して為替(かわせ)相場が下落し、国内の物価上昇を招いた。

政府はこの事態に対処するため、1893年に貨幣制度調査会を設けて幣制改正の研究を進め、その結果、金本位制への移行が急務との結論に達した。しかし、それには巨額の金準備が必要とされ、着手は困難を極めたが、1897年に日清(にっしん)戦争による清国からの賠償金2億3000万両を得ることとなったので、これをもとに、名実ともに金本位制に移行した。同年制定の貨幣法により、1円を純金750ミリグラム、すなわち従来の半分にし、日本銀行券は金貨に対する兌換券となった。この段階で日本の近代的通貨制度が確立した。

[原 信]

第一次世界大戦中の1917年(大正6)9月、日本はアメリカに続いて金輸出を禁止し、約20年間続いた金本位制を停止した。大戦後、アメリカは1919年、ドイツは1923年、イギリスは1925年、もっとも遅れていたフランスも1928年には金本位制に復帰したが、日本は戦後のインフレーション、およびその後の関東大震災の影響により、復帰は容易にできず、円の相場は下落した。1929年(昭和4)7月に成立した浜口内閣の蔵相井上準之助は、緊縮財政をとるとともに、1930年1月11日には金輸出禁止を解除し、金本位制に復帰した(いわゆる金解禁)。しかし、おりからの世界恐慌のさなかに、当時の円の実勢を20%以上も上回る旧平価(100円=49.846ドル)での金本位制復帰であったため、大量の正貨準備が海外に流出し、国民生活は深刻な影響を被り、翌1931年末には早くも金輸出を再禁止せざるをえなくなった。これにより金本位制は事実上崩壊し、管理通貨制度の色彩が強まることとなった。

その後円相場は急激に下落したが、日本は戦時下の統制経済に移り、1933年には外国為替管理法が公布され、円相場は英ポンドまたは米ドルに対し釘(くぎ)付けされた。日中戦争に突入した1937年以降は、戦費の増大に伴い銀行券の発行高は著増した。これに対応するため1942年2月には日本銀行法が公布され、兌換銀行券条例は廃止となった。これによって、発券制度は、これまでの保証準備屈伸制限制度から最高発行額制限制度に変更となり、また、金輸出再禁止以来停止措置がとられていた金貨兌換も正式に廃止され、日本銀行券は兌換券ではなくなった。ここに管理通貨制度が法的にも確立されたわけである。

[原 信]

第二次世界大戦の敗戦直後の日本は激しいインフレーションにみまわれ、経済再建は困難を極めた。1946年(昭和21)2月17日には金融緊急措置令および日本銀行券預入(よにゅう)令が公布、即日施行され、10円以上(のちに5円以上)の日本銀行券を金融機関に強制的に預け入れさせ、これを既存の預貯金とともに封鎖し、一定の制限のもとに新円への切り換えを行うことによって、銀行券発行額を収縮させた。さらに1949年からは、占領軍のドッジ金融顧問によるドッジ・ラインといわれる超均衡予算政策が遂行された。一方、1947年から制限的ながらも民間貿易が再開されたが、円の対外価値は輸出入別、品目別に多様な相場が適用されていた。しかし1949年4月25日に1ドル=360円という単一為替相場が設定され、それ以後の日本経済の内外発展を基礎づけるものとなった。

これらの施策を通じて、インフレーションもようやく収まり、1952年に国際通貨基金(IMF)に加入、360円を正式の対米ドル平価とし、それから逆算して円の金平価を1円につき0.0024653グラム(1トロイオンス=1万2600円)として登録した。

第二次世界大戦後の復興過程を経て、日本経済は1950年代、1960年代と著しい成長を遂げ、国際競争力を高め、1960年代後半には国際収支の黒字が定着するようになった。一方その間、戦後の国際基軸通貨国たるアメリカの競争力は後退し、大幅な国際収支の赤字を継続、ドル不安を招来し、1971年8月にニクソン大統領はドルの金交換を停止した。この国際通貨情勢の混乱を収拾するため同年12月18日スミソニアン協定が結ばれ、ドルは金平価を7.89%切り下げ、円はドルに対して16.88%切り上げて1ドル=308円とする新しい中心相場が決定された。しかしながら、その後も国際通貨の不安はやまず、1973年2月、アメリカがドルの再度の切下げを行ったのを契機として、主要国通貨はいずれも変動相場制に移行し、円もこれに倣った。

[原 信]

円の対米ドル相場は変動相場移行後、大きな変動を繰り返し、1980年代前半、第二次オイル・ショックの影響やアメリカの高金利を背景に1ドル=250円前後の円安・ドル高の水準で推移したが、そのためアメリカの経常赤字が拡大し、一方、日本や西ドイツ(当時)などの経常黒字が拡大した。

円安・ドル高の不均衡を調整するため、1985年9月の先進5か国財務相・中央銀行総裁会議(G5。1986年からG7)でプラザ合意が成立、ドル高修正のため為替市場介入など協調体制がとられた。その結果円は急上昇し、1987年には150円に達した。同年2月、先進7か国財務相・中央銀行総裁会議(G7)のルーブル合意で、相場維持のための協調体制がとられたが、円の上昇は止まらず、1988年には120円台となった。

1993年初め、アメリカの財務省高官の円高容認の発言などを機に円は新たな上昇段階に入り、同年8月には100円を突破、1995年4月には史上最高の79円に達した。

このような円高により、日本経済は停滞し、緩和された金融政策のもとで、株式や土地価格などの上昇によって資産インフレとなった。それが急激に崩れて、いわゆる「バブルの崩壊」となり、第二次世界大戦後最大の不況を招き、経済構造上も深刻な問題となった。円相場は1ドル=79円をピークとして円安方向に調整され、さらに日本の歴史的低金利(公定歩合0.5%)と金融システムの不安、そして1997年夏に始まった東アジアの通貨危機の影響も加わり、1998年に入ると円安の傾向は強まった。

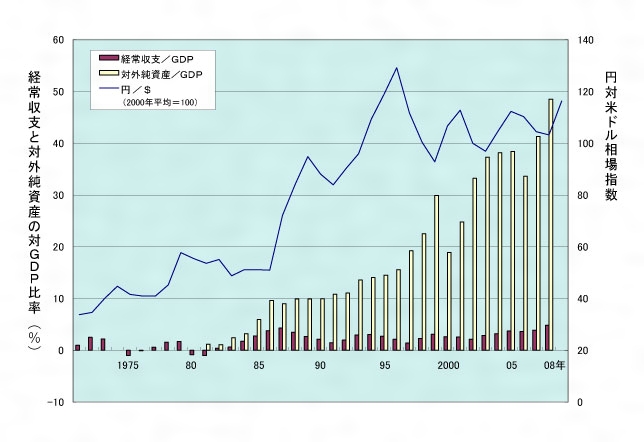

1980年代の末期から円の対米ドル相場は、おおむね100円から140円の円高基調を続けており、日本は1980年代末より、国内総生産(GDP)の2~3%程度の経常収支黒字を継続している。それが年々蓄積されて、2007年末では日本の対外純資産額は250兆2210億円(1ドル100円として2兆5022億米ドル)で、名目GDPの48%とほぼ半分に匹敵し、世界最大の債権国となっている(図)。したがって円高の基調は中期的には当然だが、為替相場は短期的には、景気の見通し、株価、金利およびそれ以外の状況をみて、思惑的な資金移動や先物取引などにより、為替相場はつねに不安定である。とくに1991年のソ連崩壊後、金融資本市場の世界的な自由化同質化(グローバリゼーション)が進み、また日本を含めた先進国の低成長を背景とした巨額の余剰資金がヘッジファンドなどを通じて、投機的に活動することもその背景にある。

円相場は、20世紀末の波乱のあと新世紀に入り円高基調に戻るが、日本当局は極端な円高により景気回復が妨げられるのを恐れ、100円の水準を割られないよう強力な円売りドル買いの介入を実施した。2000年の3~4月には約2兆3000億円、2003年の7~9月には7兆5000億円、2004年の1~3月には14兆8000億円とその期間はほとんど連日介入し、また日米の高官のいわゆる口先介入も市場に影響を与えた。しかしその後、介入の効果もあってか相場は不安定ながら円安方向に転じた。

市場は金利や景気動向に敏感に反応し、金利の安い円などを借り、金利の高い通貨の資産に投資をするという「円キャリー取引」(円キャリートレード)といわれる取引が相場を動かすようになった。円は安くなり、オーストラリア・ドルなど高金利通貨は高くなった。もとより為替相場変動のリスクはあるが、高リスク、高リターンという風潮が支配的であった。2005年は継続してじりじりと円安基調で2006年も年央の一時を除いて円安が進み、さらに2007年も年央には120円を超えるまでになった。そこで同年7月世界の金融市場にくすぶっていたサブプライムローン問題が表面化し、アメリカ金融機関の発行した住宅ローンに関連する証券に対する不安感が世界の金融市場に広がり、次々と金融機関の破綻(はたん)やその可能性が伝えられ、かつての世界恐慌以来の危機が始まった。これはまずアメリカ金融システムの危機であり、国際通貨としての米ドルの危機であり、当然米ドル相場は他の主要通貨に対して下落することになる。事実ユーロ、英ポンド、スイス・フランそしてそれまで3年ほど下落の傾向であった円まで米ドルに対して上昇に転じた。ようやくアメリカの対外借金経済のつけが回ってきたと思われ、アメリカ当局も日欧諸国にドル防衛の協調体制についての合意をとりつけたほどであった。

問題はアメリカだけでなかった。ヨーロッパの大きな金融機関もそれぞれ損失を被り、当面のドル債務決済に要するドル資金を必要とし、アメリカ連邦準備制度理事会(FRB)は主要中央銀行とスワップ協定によりドル資金を日欧の市場に供給した。すなわち当面の問題はドル不安よりドル不足であった。2008年9月リーマン・ブラザーズの破綻以降、為替市場はドル高に転換した。

そのなかで円だけは円高が進み、100円を割って90円台に移った。それは、金融危機で、先進国はもとより、期待された新興国も景気後退が予想され、金利も低下し、それまでもっとも不況かつ低金利であった日本が比較的に危機の影響が少なく、経常黒字を継続する強さが見直されたとする見方もある。しかし不況はさらに深刻で円高はそれに拍車をかける。過去の内外の国内インフレ率を比較すると、90円台の円高は決して不当ではないし、経常収支不均衡の是正にも役にたつはずだが、問題は米ドルで、対円以外はドル高の状況では、アメリカの大きな不均衡は是正されず、為替相場は不安定のままで、諸政府の対応いかんでは金融不安は進み、世界恐慌への道をたどる。しかし、かつての経験を踏まえて、諸政府および国際機関が積極的な対策をとりつつあり、世界の生産が半分に落ちるというような結果は避けられよう。ただ米ドル中心の国際通貨体制は当面変わらず、特定国の通貨を国際機軸通貨とする以上、不安定で、ユーロも円もそれに振り回されるような状態はしばらく変わらないだろう。

[原 信]

一方、円の対内価値をみると、明治以来大きい変化があった。1996年(平成8)の円の国内価値は、1934年(昭和9)~1936年に比べ、卸売物価ベースで約700分の1である。しかし第二次世界大戦後は、その終了直後と、二度にわたるオイル・ショック時代のインフレーションの時期を除き、円の国内価値は比較的安定している。1980年以降物価上昇率は年平均1.8%程度であったが、1992年(平成4)以降1%を上回ることはほとんどなく、1995、2000、2001の各年はマイナスであった。21世紀初めの10年は、内需の低迷で物価も低迷の状況であるが、海外情勢や環境問題のほかエネルギー価格や資源価格、穀物価格の影響で、ときに不安定な動きを示している。

[原 信]

日本経済の成長とともに円の国際的地位も向上し、円が公的準備通貨として外国当局に保有される比率は増加し、非居住者の保有する円建資産も増加した。また日本の輸出の円建決済比率も20世紀の末期には35%程度に上昇した。このような背景にたって、政府は1980年に新しい外国為替及び外国貿易管理法(現在の外国為替及び外国貿易法)を施行し、従来原則禁止、要許可とされていた外国為替取引を原則自由とし、とくに資本取引面の制限を大きく緩和した。

円は、アメリカに次ぐ世界第2位の経済大国の通貨として、外国当局の外貨準備や国際投資、国際金融および国際決済に利用されてきた。ひところは英ポンドを上回る地位を占めたが、バブル崩壊後の金融危機や、円高による景気の低迷や超低金利で円の地位は低下し、米ドルやユーロに比べると、その国際性はなおはるかに低い。

外国当局保有の外貨準備のなかで円の比率は6%をピークとして、最近では3%程度に落ちた。世界の為替市場で円が為替取引の相手方になっている比率は16.5%、1日約5000億ドル(米ドルは86.3%、1日約2兆6000億ドル)で、その約8割は米ドルとの取引である。また為替市場としての東京の比率はロンドン、ニューヨークに次いで第3位だが、6%と低く、取引高の約75%は円対米ドルの取引である。

次に、貿易の仕切り通貨および決済通貨として2008年現在では円の利用状況は輸出が約40%、輸入が約20%強で、この10年ほどの間に輸出が若干伸びた程度で、著変はない。輸出では、アジア向けの約半分が円建てであり、ODA(政府開発援助)や円借款が支えとなっている場合もあろう。輸入で注目すべきはヨーロッパ連合(EU)向けの半分が円建てになっていることで、ヨーロッパの輸出国通貨主義が日本に対しても徹底しているとみてよいだろう。しかし一般に輸入では原油や原材料で慣習として米ドルである場合も多く、近い将来比率が高まるという予想はできない。また日本が直接の当事者でない場合、第三国間で円が利用されることはまれである。

円の国際的利用を活発にするには、やはり中国やインドも含めたアジア地域との経常、資本両面の取引拡大で、おのずから利用度が伸びることが望ましい。事実アジア地域での取引決済通貨としての円の比率は前記のように輸出の場合もっとも高く、輸入もEU以外の地域より高い。対アジア貿易額が全貿易額に占める比率は、輸出では1997年の42%から2007年の48%へ、輸入では36%から43%へと増加し、アメリカやEUは減少している。この地域への直接投資の拡大や、1997年および2008年の金融危機に対する国際協調支援体制(たとえば、日本銀行と各中央銀行の間のスワップ協定やアジア通貨基金構想なども含め)の強化その他で円活用の地盤を広げることが必要である。

2009年現在でおもに流通しているのは1万円、5000円、2000円、1000円の日本銀行券と、500円、100円、50円、10円、5円、1円の補助貨幣である。

[原 信]

『吉野俊彦著『円の歴史』(1955・至文堂)』▽『島野卓爾・荒木信義編『円高・円安』(1980・有斐閣)』▽『速水優著『円が尊敬される日』(1995・東洋経済新報社)』▽『上川孝夫・今松英悦編著『円の政治経済学――アジアと世界システム』(1997・同文舘出版)』▽『ロナルド・マッキノン、大野健一著『ドルと円』(1998・日本経済新聞社)』▽『島崎久弥著『通貨危機と円の国際化』(1999・多賀出版)』▽『菊地悠二著『円の国際史』(2000・有斐閣)』▽『谷口智彦著『通貨燃ゆ――円・元・ドル・ユーロの同時代史』(2005・日本経済新聞社)』▽『宮崎義一著『ドルと円』(岩波新書)』▽『鈴木武雄著『円――その履歴と日本経済』(岩波新書)』

〈エン〉

〈エン〉 〈まる〉「円顔・円鏡・円窓・円天井」

〈まる〉「円顔・円鏡・円窓・円天井」

で表す。これは二つあり,一方を他方の共役弧という。A,Bが直径の両端でないときは,共役弧の一方は半円より小さく,他方は半円より大きい。前者を劣弧といい,後者を優弧という。弧

で表す。これは二つあり,一方を他方の共役弧という。A,Bが直径の両端でないときは,共役弧の一方は半円より小さく,他方は半円より大きい。前者を劣弧といい,後者を優弧という。弧

で示したもので、員がその初文。のち員を他義に用いるに及んで、更に外周を加え、圓となった。〔説文〕六下に「圜(ゑん)の

で示したもので、員がその初文。のち員を他義に用いるに及んで、更に外周を加え、圓となった。〔説文〕六下に「圜(ゑん)の きものなり」とし、「讀みて員の

きものなり」とし、「讀みて員の (ごと)くす」とする。

(ごと)くす」とする。 n、圜hiuan、丸huanは声義近く、みな、まろきものの、円周、円転の意がある。宛iuan、腕uan、爰hiuanも同系の語とみてよい。

n、圜hiuan、丸huanは声義近く、みな、まろきものの、円周、円転の意がある。宛iuan、腕uan、爰hiuanも同系の語とみてよい。